【信达交运丨厦门象屿】深度:大宗供应链巨头,产业链延伸恢复稳增长

(转自:信达证券研究)

摘要

公司概况:依托大宗供应链业务进行产业扩张,打造世界一流供应链服务企业

厦门象屿主营大宗供应链业务,依托供应链业务同时发展物流及制造业务,整体业绩稳步增长,2011~2024年营业收入、归母净利润复合增速分别+20.1%、+17.3%,其中2023和2024年受产业链影响业绩有一定波动,2024年公司归母净利润14.2亿元,同比下滑9.9%。一揽子增量政策陆续出台后,工业企业效益呈现持续恢复态势,供应链行业收益水平逐渐修复,公司业绩有望企稳回升。

龙头市占率提升叠加服务利润企稳,行业发展有望否极泰来

1)大宗商品供应链行业盈利主要源自服务收益。大宗供应链行业过去传统的商品买卖模式难以抵御行业需求变化及波动风险,企业逐步转型为大宗商品供应链全过程服务商,盈利由价差收益转为服务收益。

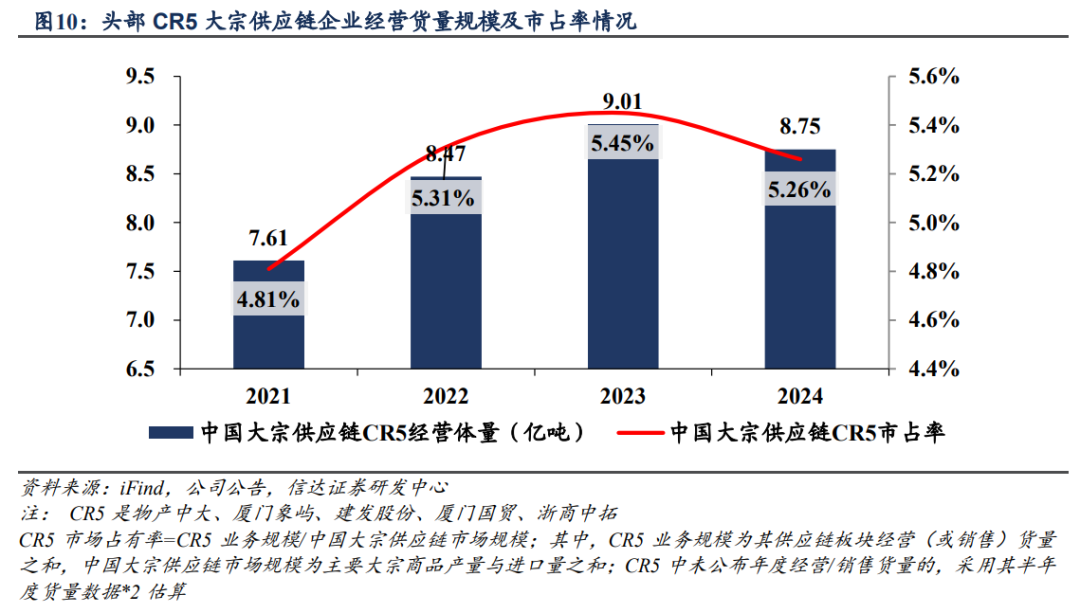

2)短期:受需求端景气度拖累,龙头经营货量短期下降。行业集中度正处于提升趋势,2021~2024年大宗供应链货量CR5由2021年的4.81%增至2024年的5.26%,CR5经营货量由7.61亿吨增至8.75亿吨,年均复合增速+4.8%。2024年受宏观经济影响,大宗商品市场需求放缓,头部CR5供应链企业经营货量同比略降2.9%,但我们认为业务量提升趋势预计仍在,后续有望恢复增长。

3)后续:经济回暖叠加风险释放,行业发展有望否极泰来。当前经济景气度或已接近底部,政策端也有诸多利好提振行业需求,大宗商品市场有望迎来周期上行拐点。同时,大宗供应链企业主动收窄风险敞口、调整货种结构、提升风控要求,严控信用风险。多重因素叠加,企业商品单吨毛利有望回升。头部供应链企业有望进一步提升经营规模和市占率。

公司优势:持续升级供应链服务模式,强化综合服务能力

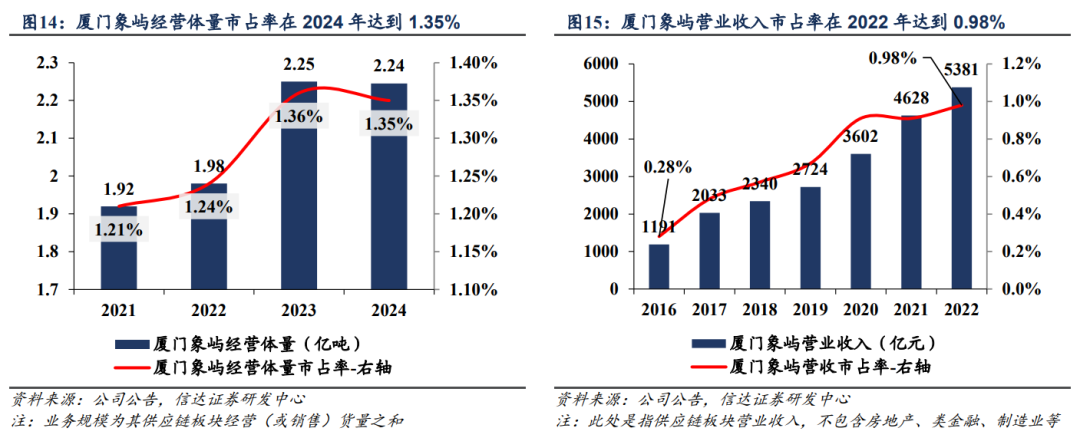

1)供应链业务产业链新品类拓展,整体业务量及单吨毛利有望稳步增长。公司沿产业链上下游持续拓展新品类,逐步形成核心产品经营体系。经营货量上,公司大宗商品经营货量稳步增长,2021至2024年经营体量从1.92亿吨增至2.24亿吨,年均增速+5.3%,市占率从1.21%提升至1.35%。单吨毛利方面,公司整体大宗商品单吨毛利相对稳健,在2023年受经济影响下滑后,2024年已企稳回升。

2)物流业务持续发展,物贸联动巩固产业链地位。随着供应链行业高质量需求增加,公司持续发力打通上下游渠道,依托自身铁路公路水路及仓储资源,发展综合物流、铁路物流、农产品物流业务,已培育了象屿速传、象道物流、象屿农产三大物流运营主体。2024年公司整体物流板块收入达到94.22亿元,同比增长33.0%。

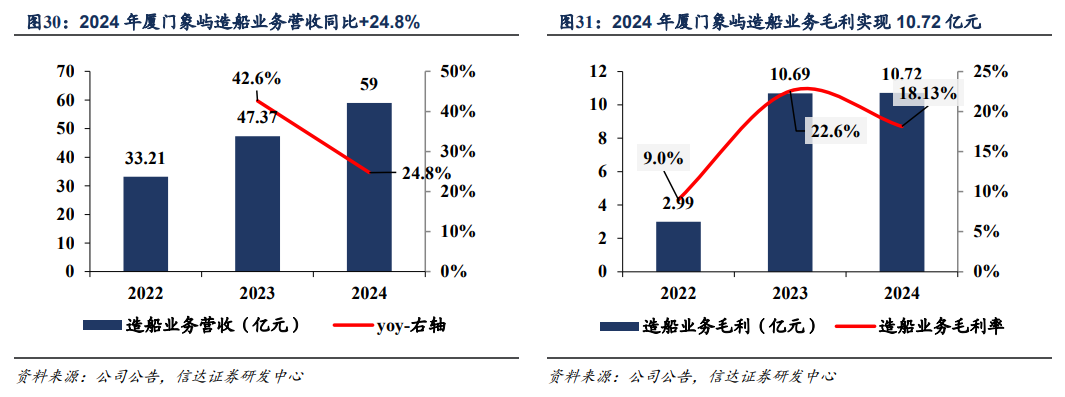

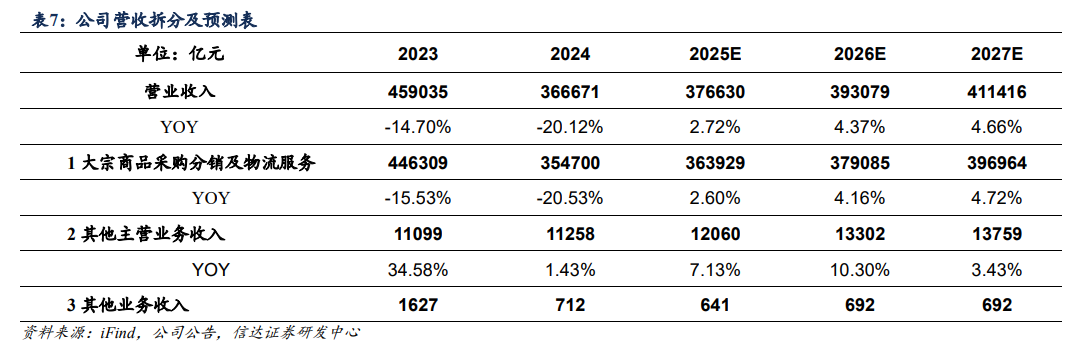

3)切入制造业务,造船利润形成底部支撑。为提升产业链运营能力,公司切入造船、选矿、油脂加工等生产制造环节,进一步提高综合收益水平,有效抵御周期性波动影响。其中造船贡献制造板块主要利润,2024年末,公司期末在手订单达到89艘,在手订单排产至2029年。2024年公司造船业务营收实现59亿元,同比+24.8%;业务毛利实现10.72亿元,同比+0.3%,业务保持高盈利水平。公司在制造业领域造船业务方面的布局,有效提升了公司抵御市场风险的能力,熨平行业周期,给公司利润形成了较好的底部支撑。

盈利预测与投资评级

我们预计公司2025-2027年实现归母净利润分别17.41/20.18/23.37亿元,同比分别+22.7%、+15.9%、+15.8%,对应每股收益分别为0.62、0.72、0.83元,5月26日收盘价对应PE分别为11.08、9.55、8.25倍。从分红情况看,假设厦门象屿仍能维持此前分红比例水平,对应股息率能达到4.37%,具备一定投资价值。综上所述,首次覆盖,我们给予公司“增持”评级。

风险因素:宏观经济不及预期风险;大宗商品价格波动风险;客商信用风险;国际业务拓展风险;行业竞争加剧风险;分红比例不及预期。

正文目录

投资聚焦

厦门象屿作为大宗供应链行业龙头之一,以制造业企业为核心用户,为客户提供大宗原辅材料采购供应、产成品分销、物流配送、供应链金融、信息咨询等的一体化供应链服务,致力成为世界一流的供应链服务企业。过去两年行业外部压力加大,内部需求疲弱,大宗供应链企业经营面临诸多挑战。公司作为行业龙头,凭借其服务优势及渠道能力,聚焦核心品类,进一步提升细分行业市占率,同时优化客商结构、打通上下游渠道、优化商品组合等,有效降低经营风险。行业周期拐点或已显现,龙头业务量有望企稳回升,公司利润或已触底,看好公司业绩回升。

01

公司概况:持续优化业务,打造世界一流供应链服务企业

1.1业务稳步扩张,转型全球化供应链综合服务商

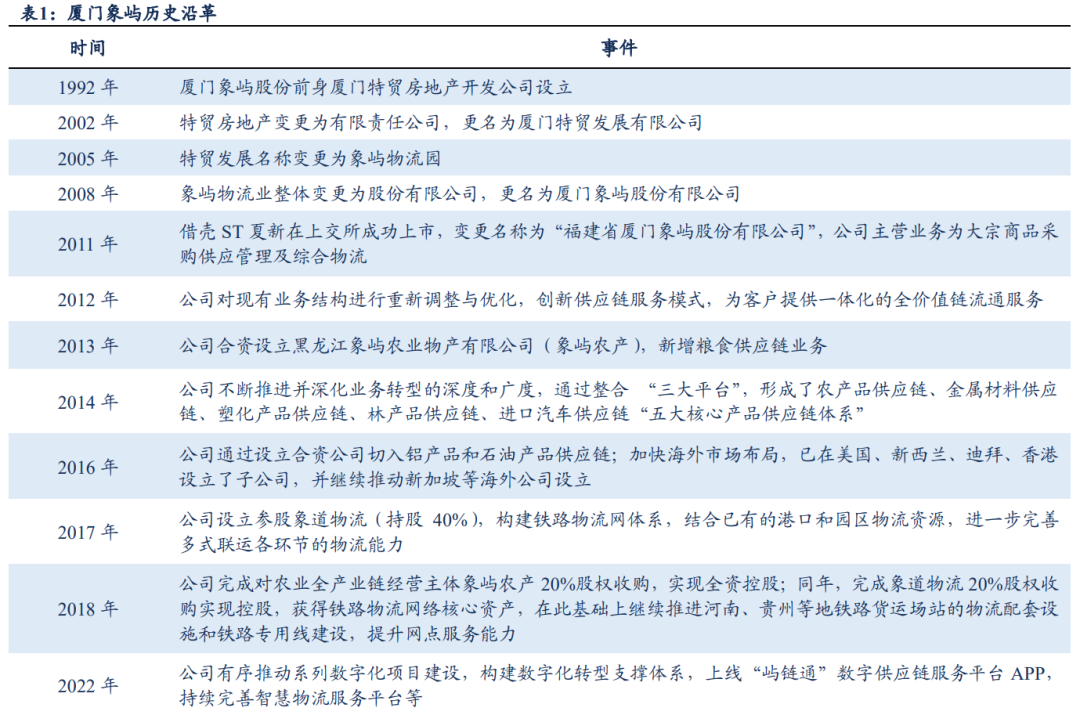

业务稳步向全球化供应链综合服务商转型。厦门象屿前身厦门特贸房地产开发公司于1992年设立,早期以房地产为主业。2011年,公司借壳ST夏新在上交所上市,确立大宗商品供应链管理与综合物流的核心业务方向。2014年,公司已形成农产品、金属、塑化、林产品及进口汽车五大核心供应链体系。2016年,公司进一步拓展铝、石油供应链业务,同步加快全球化布局,逐步构建海外网络。2017年至2018年,公司通过控股象道物流完善铁路物流网络,强化多式联运能力,同时深化农业产业链布局。2023年,公司战略延伸至生产制造领域,切入造船、选矿及油脂加工环节,形成“供应链服务+生产制造”的产业链运营模式,实现从传统贸易商向产业链综合服务商的跨越式发展。

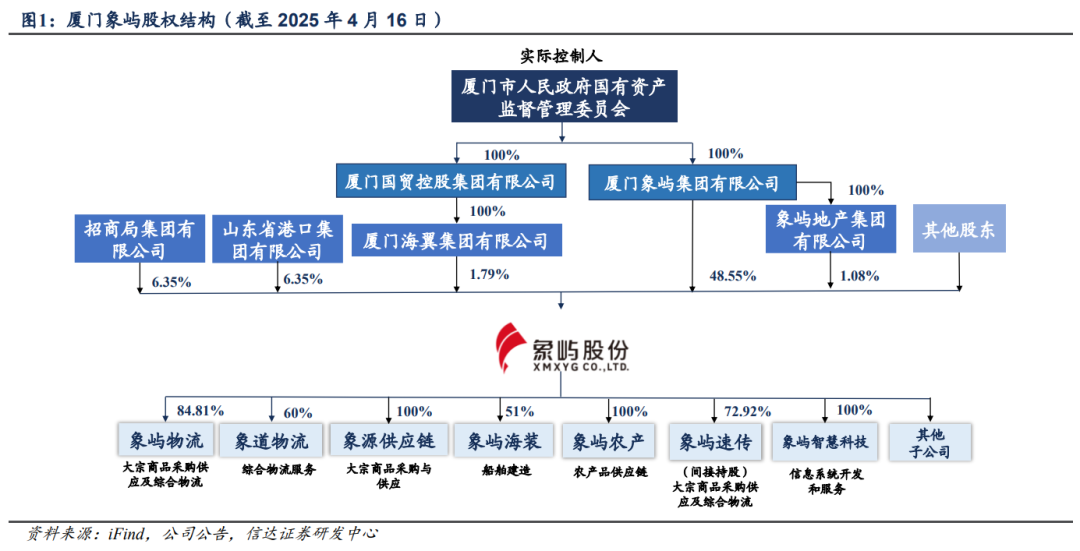

公司控股股东为厦门象屿集团,实际控制人厦门市国资委。截至2025年4月16日,公司控股股东为厦门象屿集团有限公司,直接及间接持有公司股权49.63%,其中直接持有比例为48.55%,通过全资子公司象屿地产集团有限公司间接持有比例1.08%。厦门市人民政府国有资产监督管理委员会持有象屿集团100%股权,为公司的实际控制人。

1.2聚焦供应链服务业务,切入高价值环节,业绩有望企稳回升

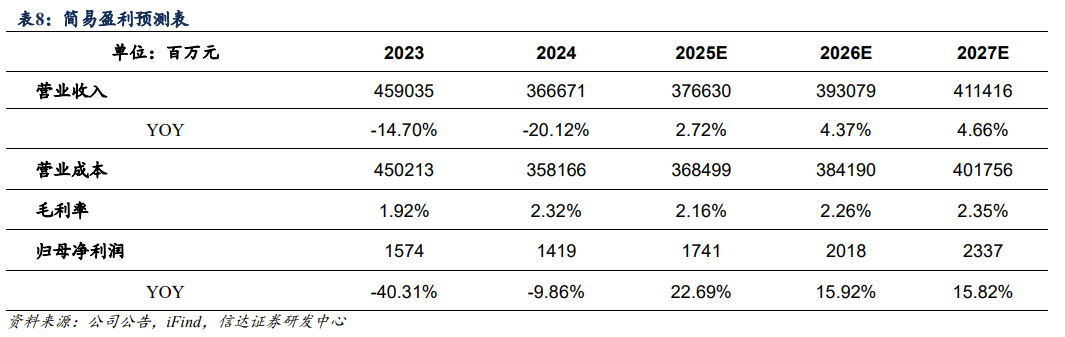

1)营收&归母净利表现:大宗供应链业务体量大,营收规模增长快速。2011~2024年,公司营业收入从339亿元增至3667亿元,归母净利从1.8亿元增至14.2亿元,年均复合增速分别+20.1%和+17.3%。2023年大宗商品价格波动下行、需求疲弱,行业信用风险增加,公司经营业绩尤其是农产品供应链盈利水平受到较大影响,营收及归母净利同比分别-14.7%/-40.3%。2024年行业下游需求依然较弱,公司营收/归母净利分别实现3667/14.2亿元,同比分别-20.1%/-9.9%。一揽子增量政策陆续出台后,工业企业效益呈现持续恢复态势,供应链行业收益水平逐渐修复,公司业绩有望企稳回升,中长期稳健趋势预计持续。2)业务构成:公司主业为大宗供应链服务,此前不断推进并深化业务转型的深度和广度,打造金属矿产、能源、农产品等多条供应链,延申物流服务链条,扩大国内外市场布局等,持续聚焦主业。营收结构看,大宗供应链经营及物流业务营收在公司总营收占比95%左右。毛利结构看,大宗供应链业务毛利率水平较低,毛利占比不及营收占比水平,大宗商品经营业务毛利占比约70%~80%,大宗商品物流业务毛利占比约8%,生产制造业务毛利占比提升较快,2023和2024年占比分别为14.9%、14.6%。

02

行业:集中度提升叠加服务利润企稳,行业发展有望否极泰来

2.1大宗商品供应链行业盈利主要源自服务收益

行业过去赚取价差的贸易模式难以维系,企业逐步转型为大宗商品供应链全过程服务商。由于大宗商品存在流通性强、应用面广、交易量庞大等特点,其价格波动具备较强周期性。随着大宗商品行业需求量迅速攀升,采购方对价格风险管控要求日益增加。过去的商品买卖模式,利润空间较大程度受到大宗商品价格影响,周期性相对较强,且竞争壁垒较低、行业同质化竞争激烈,利润进一步被挤压。通过信息不对称赚取行情价差的传统贸易模式难以维系,大宗商品贸易企业逐渐转型为供应链综合服务商,上下延伸服务链条、协调统一物流、商流、信息流和资金流运作,提供商品流通综合服务,实现业务高效率低成本。

大宗供应链企业业务模式改变后,盈利主要来源于服务收益,行业风险管控水平提升。企业利润来源由此前主要赚取买卖差价逐渐转变为主要赚取提供大宗商品流通服务的服务收益等,有效降低了对大宗商品价格波动趋势的依赖性、降低周期性影响。风险管理上,企业能对业务模式、客商资信、商品价格、物流货权等方面风险,建立更加及时高效的风控管理体系,有效保障经营稳定性。

2.2 行业短期拐点或将出现,龙头业务量有望企稳回升

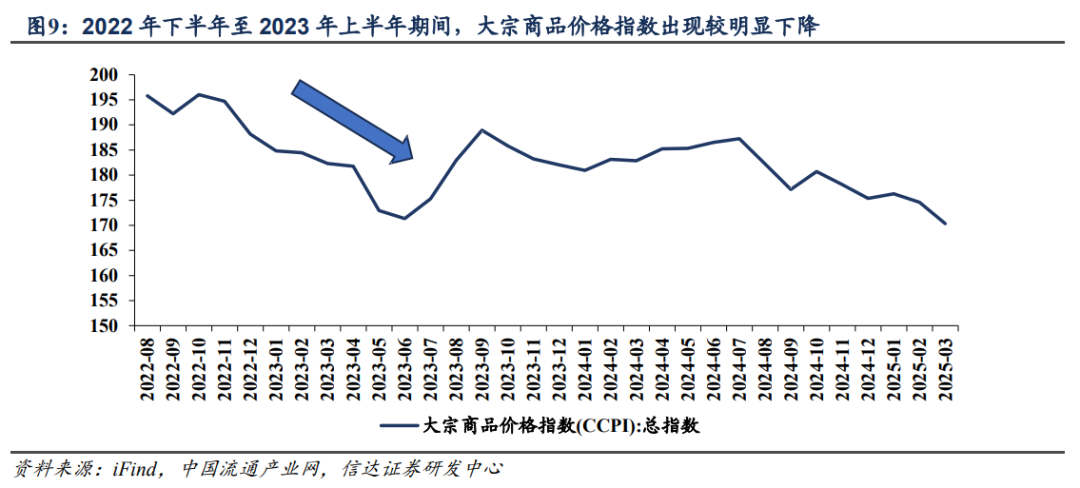

大宗需求:2023年工业景气度较低,大宗商品市场需求放缓,2024年需求已同比改善。受宏观环境影响,2023年规模以上工业增加值增速持续下滑,2024年同比增速整体回升。同时,2023及2024年,制造业PMI大多时间段处于50景气度以下,整体经济表现较为疲弱,大宗商品市场需求也有较明显减弱。受整体经济疲软、需求较弱影响,钢铁钢材等工业金属、原油、煤炭等能源产品及部分农产品价格出现不同程度的下降,呈窄幅震荡态势。

受需求端景气度拖累,龙头经营货量短期下降,中长期增长趋势预计仍在。行业集中度正处于提升趋势,2021~2024年大宗供应链货量CR5由2021年的4.81%增至2024年的5.26%,CR5经营货量由7.61亿吨增至8.75亿吨,年均复合增速+4.8%。2024年受宏观经济影响,大宗商品市场需求放缓,同时头部供应链企业自身调整货品结构,经营货量同比略降2.9%。但我们认为头部企业结构调整结束后,依托其规模效应在采购价格、分销渠道、物流资源、资金成本、风险控制等多方面形成优势,份额有望持续提升,头部企业业务量提升趋势仍在,后续有望恢复增长。

客户信用风险+让利客户拖累企业周转率,后续不利因素预计消减,结构性调整后大宗供应链企业单吨利润或上行。由于经济需求整体较弱,客商企业经营活跃度降低,商品货物、货币资金等周转放缓。大宗供应链企业一方面客户信用风险加大、风控要求提升,另一方面为保障业务长期稳定性、主动让利客户,企业应收账款及存货周转率均有较明显下降。此外,大宗供应链服务商保存的部分风险敞口也受到大宗商品价格下行影响,盈利下滑较多。后续看,我们认为经济景气度或已接近底部,政策端也有诸多利好提振行业需求,大宗商品市场有望迎来周期上行拐点。同时,大宗供应链企业主动收窄风险敞口、调整货种结构、提升风控要求,严控信用风险。多重因素叠加,企业商品单吨毛利有望回升。

03

公司优势:持续升级供应链服务模式,强化综合服务能力

3.1 供应链业务品类拓展,整体业务量及单吨毛利有望稳步增长

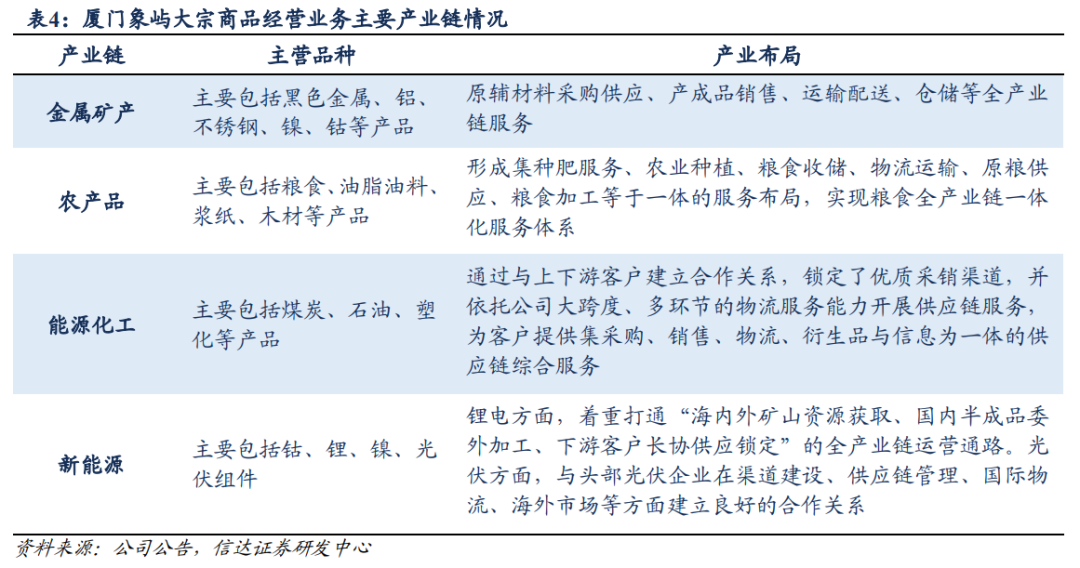

沿产业链上下游持续拓展新品类,逐步形成核心产品经营体系。经过多年市场开拓,公司在大宗商品经营板块已涉足多领域,主要选择易变现、标准化程度高、需求量大、易储存的货种。公司目前主要经营金属矿产、农产品、能源化工、新能源等大宗商品,涵盖“黑色金属、铝、不锈钢、新能源、煤炭、油品、谷物原粮”七大核心品类。产业链条长,商品组合丰富、需求量大,逐渐形成了规模优势和提供一揽子大宗商品的强供应能力。

业务模式:沿产业链上下游延伸,打造全产业链服务模式。公司整合多方客户需求,服务环节从此前提供单点服务转为多环节一揽子服务,内容囊括原材料采购、产成品分销、库存管理、仓储物流、供应链金融等,逐步建立起全产业链服务模式并形成服务优势。基于产业链优势,公司顺势切入更有赋能价值的生产制造环节,叠加“物贸联动”优势和数智化转型,更加高效切实地为客户提供定制化供应链解决方案。

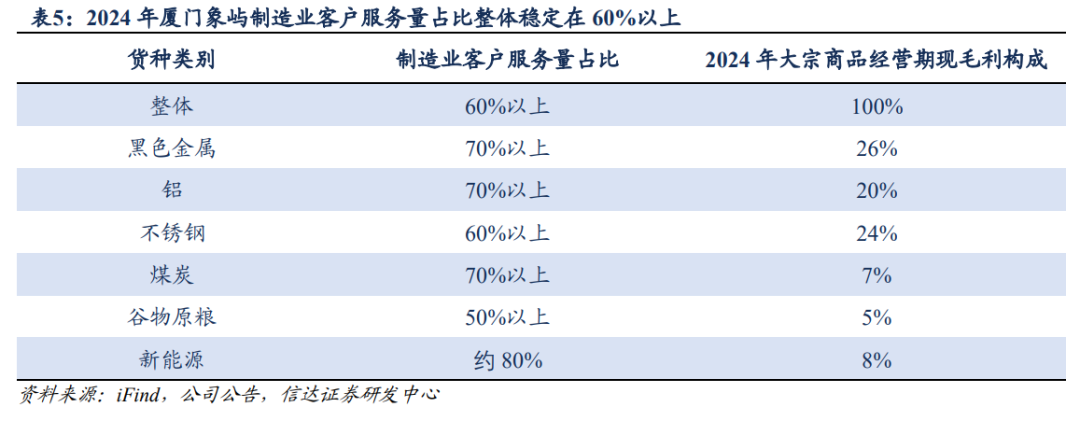

客户结构:聚焦制造业客户需求,持续优化客户结构。制造业客户业务来往、货物需求相对贸易商客户更加稳定;因而公司聚焦制造业客户需求,持续优化客户结构。2024年,公司制造业客户服务量占比整体稳定在60%以上;其中,新能源供应链约80%,黑色金属、煤炭和铝供应链70%以上,不锈钢供应链60%以上,谷物原粮供应链50%以上。

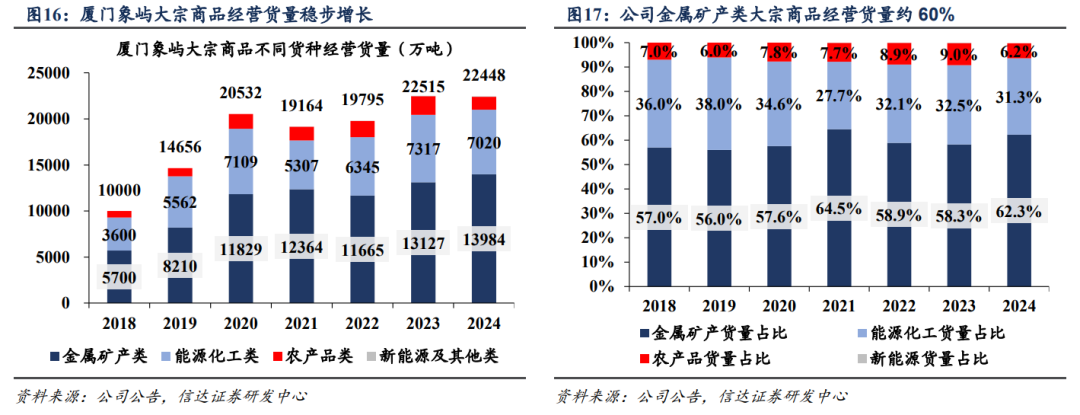

服务模式迭代升级、产业链条不断延申、客户结构持续优化等,多重措施协调配合下,公司在行业市占率、经营规模、盈利能力等多方面均取得不错成效。行业市占率:龙头集中度持续提升,公司市占率稳步提升。从经营货量情况看,公司在2021至2024年经营货量由1.92亿吨增至2.24亿吨,年均增速+5.3%,市占率由1.21%提升至1.35%。2024年受行业下游需求偏弱影响,公司经营货量为2.24亿吨,同比微降0.3%。从供应链板块营业收入情况看,2016~2022年,公司供应链业务收入由1191亿元增至5381亿元,年均增速+28.6%,市占率由0.28%提升至0.98%,增加0.7pct。

货种结构:以金属矿产及能源化工为主,多品类扩展发展。1)金属矿产类货种以黑色金属、不锈钢、铝产品等品类为主,近年经营货量占比基本稳定在60%左右,2024年金属矿产类货量1.40亿吨,同比+6.53%,占比62.3%。2)能源化工类商品以煤炭和油品为主,近年占比基本在30%左右,2024年能源化工类商品货量7020万吨,同比-4.1%,货量占比31.3%。3)农产品类商品货量占比相对较低在6%~9%左右,2024年经营货量为1390万吨,同比-31.7%,占比为6.2%。

期现毛利结构:黑色系及不锈钢、铝产品期现毛利占比居前。2024年公司黑色金属、不锈钢、铝产品、新能源、动力煤、谷物原粮、油品板块期现毛利占比分别为26%、24%、20%、8%、7%、5%和4%。从期现毛利率水平看,2024年新能源类商品期现毛利率有较明显提升,达到5.39%,同比增加3.61pct;金属矿产、农产品、能源化工类商品期现毛利率分别为2.11%、0.95%、1.05%。市占率上,公司主要在不锈钢、铝产品、焦煤、玉米等领域市占率居前,尤其是不锈钢钢材领域,2023年市占率高达19.2%。

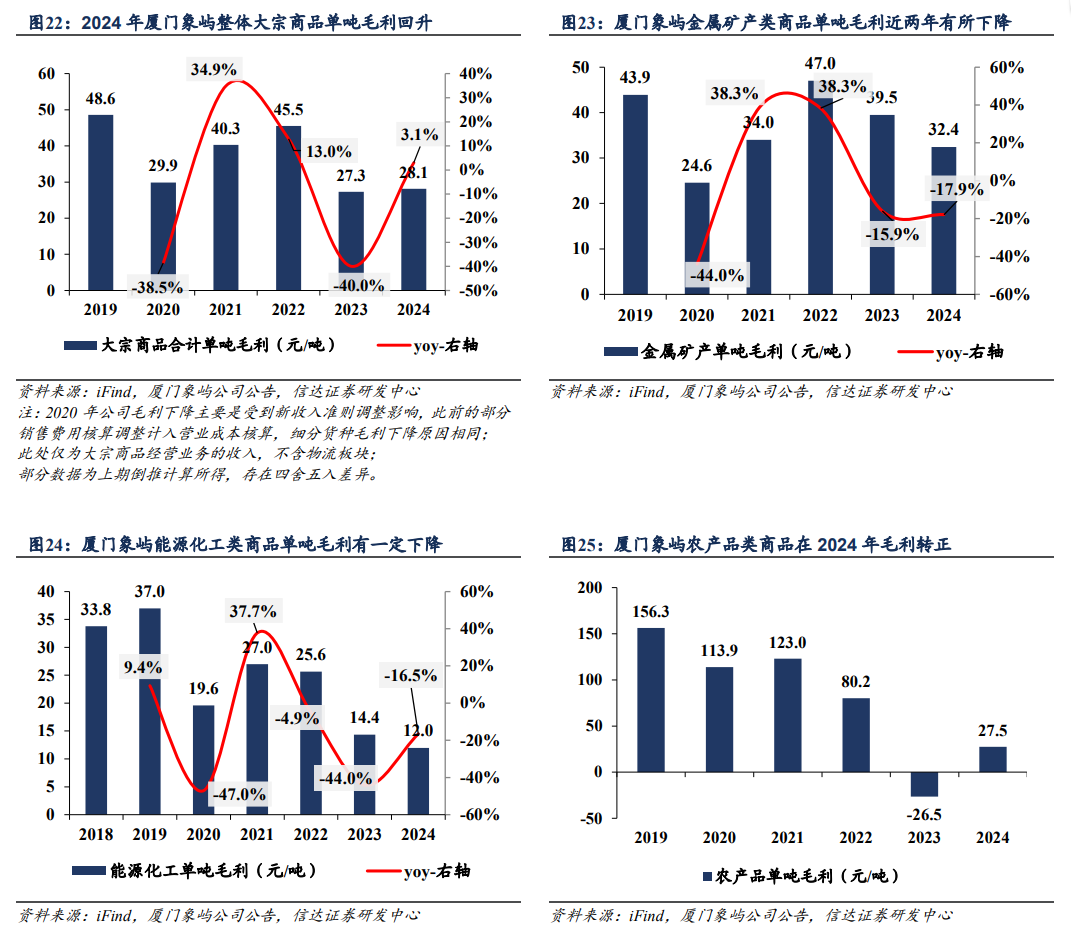

单吨毛利:公司整体大宗商品单吨毛利在2024年有所回升。2023年行业需求较弱影响,公司大宗商品单吨毛利降低至27.3元/吨,同比-40%;2024年单吨毛利有所回升,达到28.1元/吨,同比+3.1%。各货种受行业影响,单吨毛利近两年有不同程度的下降,但农产品品类毛利在2024年实现转正,公司整体大宗商品单吨毛利也有所回升。

3.2 物流业务持续发展,物贸联动巩固产业链地位

随着供应链行业高质量需求增加,公司持续发力打通上下游渠道,物贸联动高效介入更多产业链环节,持续巩固市场地位。

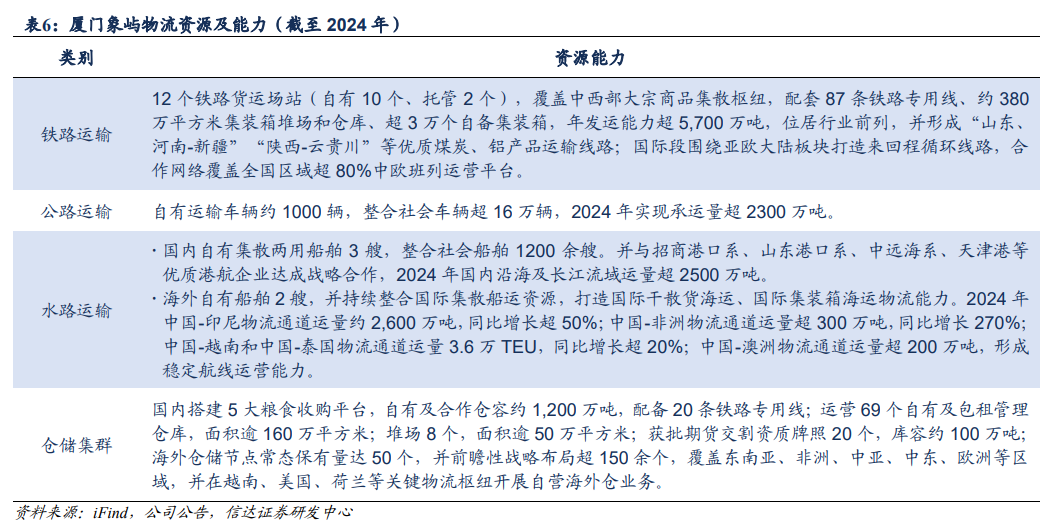

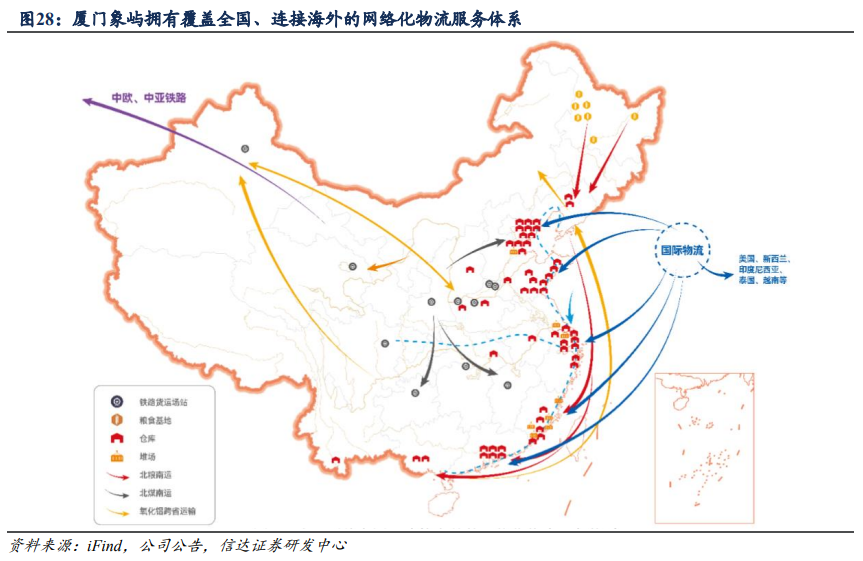

物流服务能力:构建链接海内外市场的网络化物流服务体系,为客户提供高品质、全流程、定制化的大宗商品物流解决方案。厦门象屿培育了三大物流运营主体象屿速传、象道物流、象屿农产,将商品遴选与物流服务匹配,开展区域仓和物流整合,通过“物贸联动”介入到产业链更多服务环节中,加强客户粘性,进一步巩固产业链上下游市场地位。目前,公司已在业内率先构建以“公、铁、水、仓”为核心、链接海内外市场的网络化物流服务体系。公司可充分发挥“多式联运”优势,为客户提供综合优质的大宗商品物流解决方案;同时也利于公司服务制造业客户、增强客户粘性,做好货权管控和数智化转型。

大宗商品物流业务收入回升,农产品物流毛利率有所下降。公司大宗商品物流业务中综合物流收入占比基本在60%以上。2024年整体物流板块收入回升、达到94.22亿元,同比增长33.0%。其中综合物流、农产品物流、铁路物流分别实现收入61.71、2.49、28.45亿元,同比分别+11.4%、-14.1%、+126.9%,铁路物流收入有明显增长。

板块毛利率看,农产品物流板块毛利率最高,受行业供需影响,2023和2024年板块毛利率持续下降。2024年公司整体物流板块毛利率达到8.88%,其中综合物流、铁路物流、农产品物流和铝产业物流毛利率分别10.71%、4.64%、12.82%和7.95%,前三个板块毛利率同比分别+0.78pct、+0.57pct、-22.34pct。

渠道布局:建立全球化渠道,战略布局国际市场,挖掘海外需求。厦门象屿已在众多产业链积累了一批优质的头部企业客户资源,构建了成熟稳定的全球业务渠道。目前,公司在境内已成立10家平台公司,业务触达34个省级行政区,核心业务区域由沿海逐步向内陆延伸,重点挖掘中西部地区现代化产业集群的供应链需求。国际化方面,近年来,公司以“一带一路”沿线国家和地区作为战略布局方向,积极开拓国际市场,在新加坡、美国、越南、印尼等均设有平台公司,合作客商遍及100余个国家,重点链接海外优质采销渠道,挖掘大型中资企业海外供应链需求。

3.3 切入制造业务,造船利润形成底部支撑

升级打造“供应链服务+生产制造”产业链运营模式,平抑周期波动。为提升产业链运营能力,公司切入造船、选矿、油脂加工等生产制造环节,进一步提高综合收益水平,有效抵御周期性波动影响。造船业务以象屿海装为主体,打造自身产品及工艺优势。近几年,公司在制造业领域尤其是造船方面颇有成效。造船业务经营主体为公司子公司象屿海装,至2024年末,公司对其持股比例由36%提升至51%。业务发展上,公司不断优化自主设计品牌系列船型,通过精益管理、工艺工法创新、聚焦品牌船型等方式,打造成本优势、缩短建造周期,财务毛利率提升,持续盈利能力得到改善。造船订单充裕,利润高位稳健。2023年,公司实现年交船23艘;2024年末,公司期末在手订单达到89艘,在手订单排产至2029年。财务表现方面,公司造船业务营收及毛利快速增长,业务营收在24H1体量已超过此前2022年水平。2024年公司造船业务营收实现59亿元,同比+24.8%;业务毛利实现10.72亿元,同比+0.3%,毛利率达到18.13%,业务保持高盈利水平。公司造船业务对利润形成支撑。相对而言,公司主业大宗商品经营在2023年和2024年受到较大行业冲击,各货种出现不同程度的单吨毛利下滑,盈利能力有所下降。公司在制造业领域造船业务方面的布局,有效提升了公司抵御市场风险的能力,熨平行业周期,给公司利润形成了较好的底部支撑。

04

盈利预测与估值

4.1 盈利预测:预计公司2025年归母净利润17.41亿元

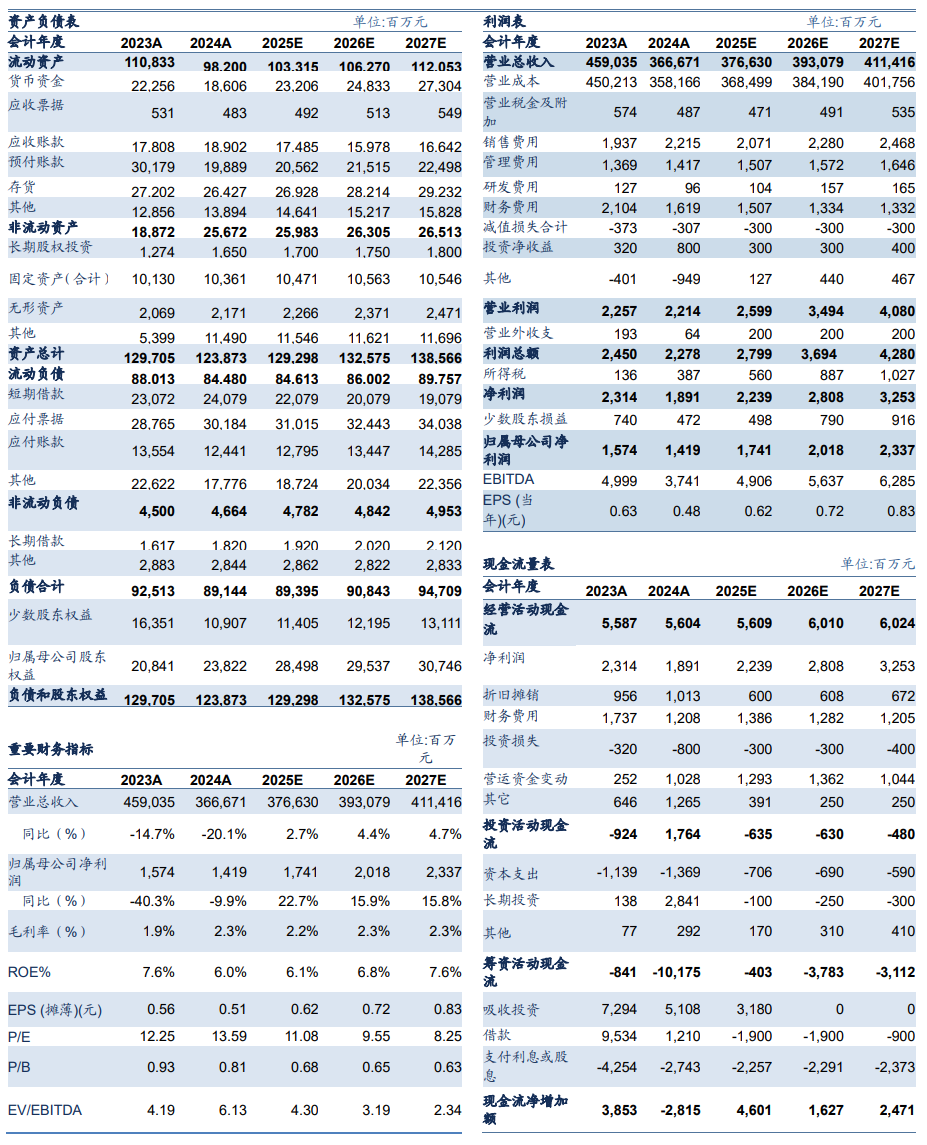

营收预测:公司主业为大宗商品采购分销及物流服务。2024年公司业务受到行业影响,业务有一定调整,假设2025年起公司大宗供应链业务逐渐恢复正常经营。最终我们预计,公司2025~2027年营业收入分别3766/3931/4114亿元,同比分别+2.72%/+4.37%/+4.66%。

利润预测:归母净利润:假设公司未来三年毛利率企稳回升,我们最终预计2025-2027年公司归母净利润分别17.41/20.18/23.37亿元,同比分别+22.69%、+15.92%、+15.82%。

4.2 估值与评级:首次覆盖,给予“增持”评级

根据前文盈利预测,我们预计公司2025-2027年实现归母净利润分别17.41/20.18/23.37亿元,同比分别+22.69%、+15.92%、+15.82%,对应每股收益分别为0.62、0.72、0.83元,5月26日收盘价对应PE分别为11.08、9.55、8.25倍。

分红比例相对较高,股息率具备较高投资价值。从估值情况看,当前公司估值水平不高,PE及PB历史估值分位均处较低位置,具备较大估值修复空间。从分红情况看,假设厦门象屿仍能维持此前分红比例水平,对应股息率4.37%,具备一定投资价值。综上所述,首次覆盖,我们给予公司“增持”评级。

05

风险提示

宏观经济不及预期风险:若宏观经济需求较疲弱,产业链经营活跃度下降,大宗商品需求可能也会减弱。

大宗商品价格波动风险:国际格局复杂演变,供需关系变化较快,地缘政治、自然灾害等多重不利因素扰动,大宗商品市场价格波动较大,我们预计或将对公司经营业绩有一定影响。

客商信用风险:若公司的交易方(供应商或下游客户)未能及时履行合约义务(供货、提货、付款等),对公司周转率会有一定影响,进而影响到业绩表现。

国际业务拓展风险:大宗供应链企业积极构建全球供应链网络服务体系,合作客商遍布全球。但不同国家和地区的政治环境、社会人文、经济环境等存在较大差异,公司国际化业务拓展可能会存在较大摩擦阻碍。

行业竞争加剧风险:供应链业务正处于快速发展阶段,行业竞争者均在积极转型拓宽产业链服务范围,行业集中度持续提升,未来行业竞争程度有望加剧。

分红比例不及预期:基于上市公司过去分红情况计算股息率,当前仍具备一定投资价值。若分红政策出现较大变化,比例下降较多或不分红,可能造成高分红收益兑现不及预期。

附录:三大报表预测值

团队介绍及报告声明

本文源自报告:《厦门象屿(600057.SH)深度:大宗供应链巨头,产业链延伸恢复稳增长》

报告发布时间:2025年5月27日

报告作者:匡培钦 S1500524070004