宇通客车:2023年预计净利14亿元-19亿元 同比增长85%-150%

中证智能财讯 宇通客车(600066)1月5日晚间披露2023年度业绩预告,预计2023年归母净利润14亿元-19亿元,同比增长85%-150%;扣非净利润预计11亿元-15亿元,同比增长340%-500%。以1月5日收盘价计算,宇通客车目前市盈率(TTM)约为15.54倍-21.1倍,市净率(LF)约2.22倍,市销率(TTM)约1.07倍。

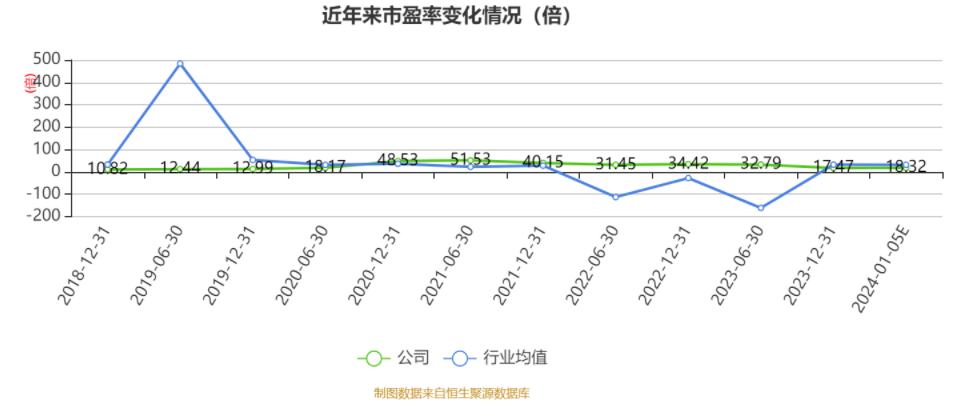

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司是一家集客车产品研发、制造与销售为一体的大型制造业企业,主要产品可满足5米至18米不同长度的市场需求,拥有142个产品系列的完整产品链,主要用于公路客运、旅游客运、公交客运、团体通勤、校车、景区车、机场摆渡车、自动驾驶微循环车、客车专用车等各个细分市场。

据公告,2023年,公司累计销售客车36518辆,同比增长20.93%;其中出口销量10165辆,同比增长78.87%,国内销量26353辆,同比增长7.50%。得益于此,公司归属于上市公司股东的净利润实现同比增长。具体原因为:受益于海外客车市场需求恢复以及海外新能源客车需求增长,公司出口业务持续发力,出口销量实现大幅增长;同时公司出口业务占比提高,销量结构向好,业绩贡献增加。随着宏观环境变化,国民出行需求尤其是旅游出行需求增加,国内旅游客运等市场需求恢复,推动客车市场需求增加,公司国内销量实现增长。

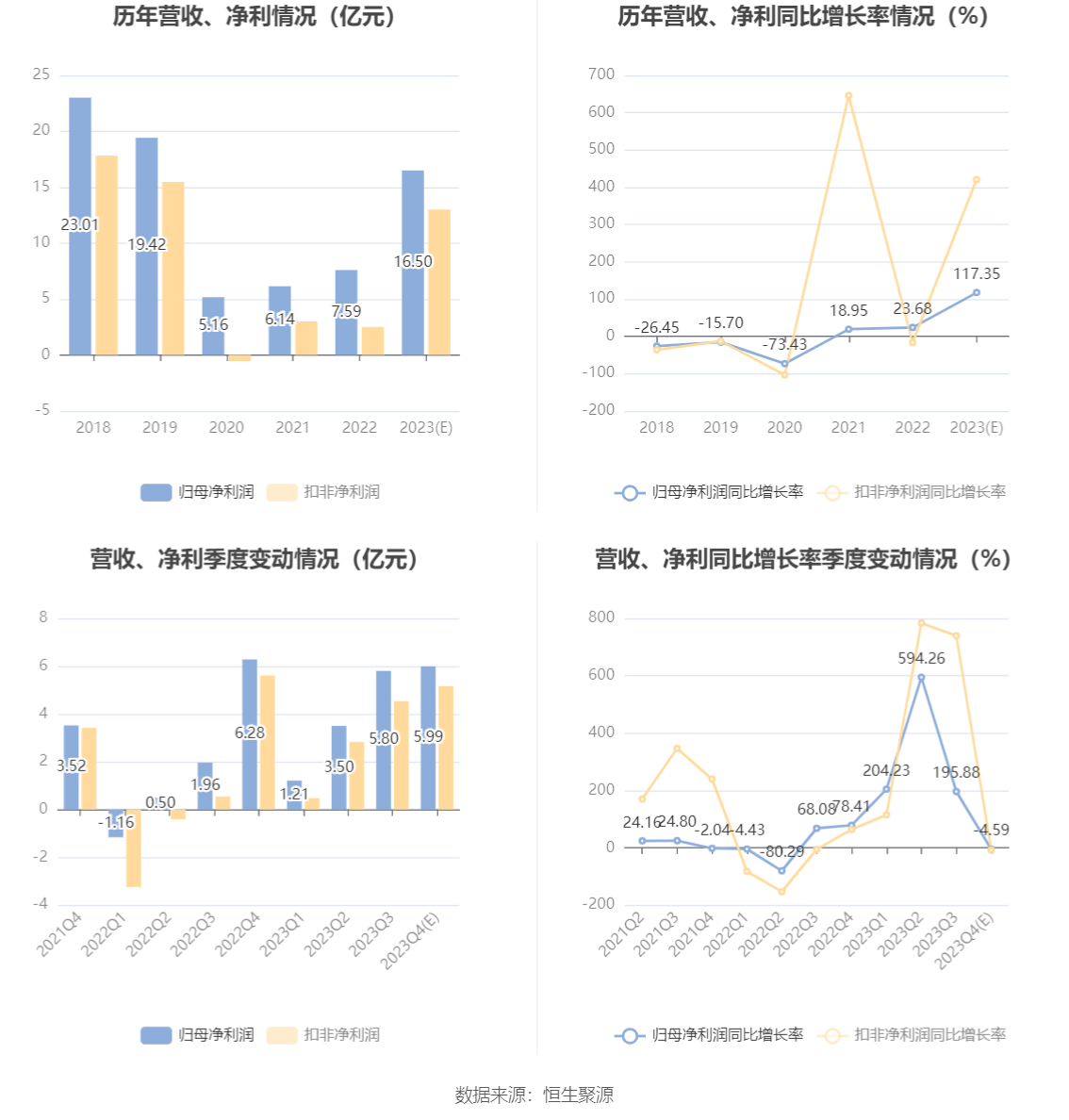

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。