宇通客车系列五十六-中报点评:盈利能力稳中有增,二季度净利润同比增长16%【国信汽车】

(来源:车中旭霞)

宇通系列报告回顾

公司深度报告:

《深度系列四:宇通客车(600066.SH):当前节点核心投资价值分析》-20230512

《深度系列三:宇通客车(600066.SH):周期与成长共振》-20210811

《深度系列二:宇通客车(600066.SH):复盘与展望:数字化变革下宇通客车新机遇》-20210105

《深度系列一:宇通客车(600066.SH):国内行业聚拢,海外战略扩张下的全球大中客龙头》-20170609

《宇通客车(60066.SH)业绩预增点评:出口与内销共振,净利润持续攀升》-20240710

《宇通客车(60066.SH)一季报点评:兼具成长和红利的全球大中客龙头,一季度量利双增》-20240426

《宇通客车(60066.SH)年报点评:2023年净利润同比增长139%,出口放量开启新一轮景气周期》-20240403

《宇通客车(60066.SH)业绩预增点评:国内修复、出口高增及成本优化,2023年净利润同比增长85%-150%》-20240108

《宇通客车(60066.SH)三季报点评:现金流与出口表现优异,三季度净利润同比增长196%》-20231030

《宇通客车(600066.SH)业绩预增点评:二季度量利双增,净利润持续向上突破》-20230717

《宇通客车(600066.SH)2023一季报点评:单车营收持续增高,一季度净利润同比扭亏为盈》-20230427

《宇通客车(600066.SH)2022年报点评:海外销售业务持续兑现,单四季度归母净利润增长78%》-20230329

《宇通客车(600066.SH)2月产量同比增长123%,800台乌兹别克斯坦订单再创出口新纪录》-20230323

《宇通客车(600066.SH)2022三季报点评:单车盈利能力提升,单三季度归母净利润同比提升68%》-20221029

《宇通客车(600066.SH)2022中报点评:业绩短期承压,研发持续投入》-20220825

《宇通客车(600066.SH)2022一季报点评:一季度营收同比微降,业绩短期承压》-20220430

《宇通客车(600066.SH)2021年报点评:四季度单车净利润企稳,行业弱复苏》-20220330

《宇通客车(600066.SH)2021三季报点评:业绩弱复苏,看好出口及新业务拓展》-20211029

《宇通客车(600066.SH)2021中报点评:业绩符合预期,看好电动车出口及商业模式拓展》-20210825

《宇通客车(600066.SH)重大事件快评:2月销量同比+241%,新能源市占率稳健上升》-20210304

《宇通客车(600066.SH)重大事件快评:限制性股票激励计划发布,奠定周期向上基调》-20210211

《宇通客车(600066.SH)2020年业绩预告点评:疫情加速行业触底,关注中期复苏+远期智慧出行》-20210201

《宇通客车(600066.SH)重大事件快评:10月销量增长提速,智能网联平台化车型密集上市》-20201104

《宇通客车(600066.SH)2020三季报点评:至暗时刻或已过去,智慧出行带来远期机遇》-20201029

《宇通客车(600066.SH)事件快评:9月销量转正,打造智慧出行整体方案提供商》-20201019

《宇通客车(600066.SH)2019年报点评:市占率持续提升,现金流改善显著》-20200331

《宇通客车(600066.SH)2019三季报点评:Q3价量持续稳健,市占率提升显著》-20191030

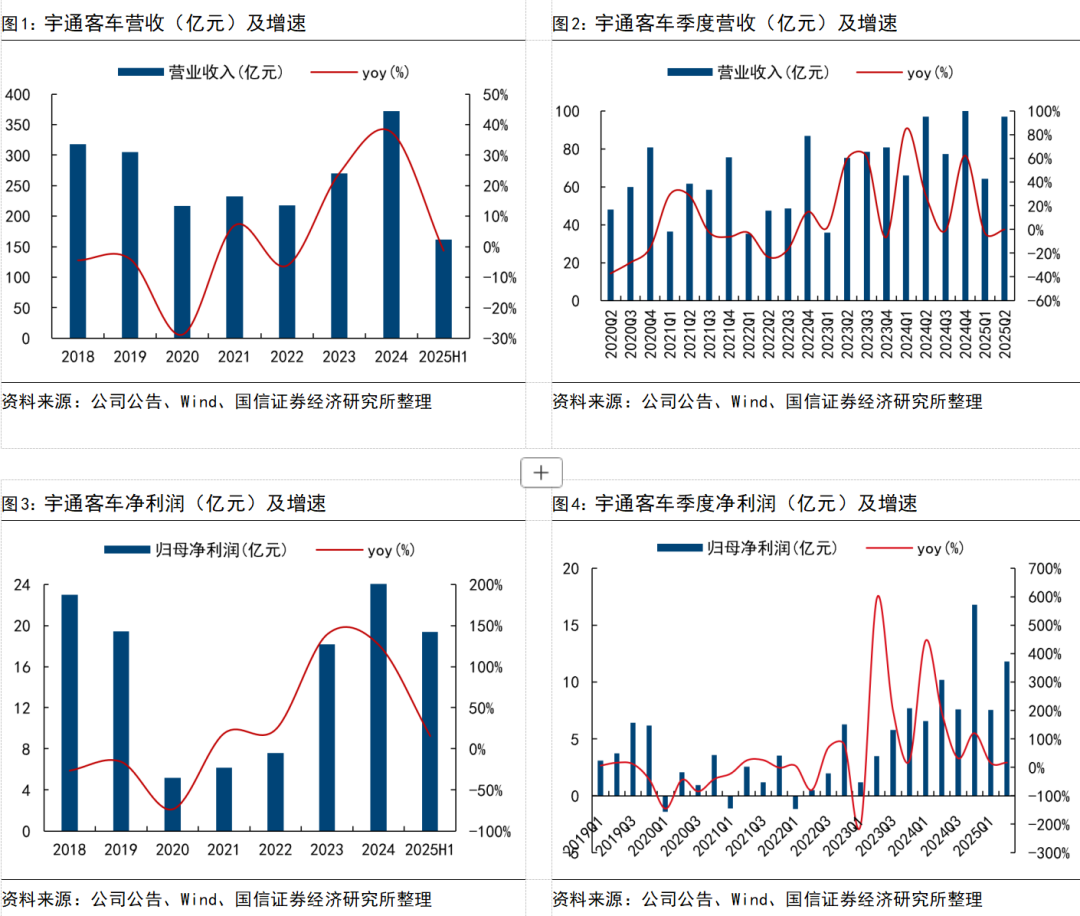

出口业务持续放量,二季度净利润同比增长16%

2025年上半年宇通客车实现销量21321辆,同比+3.7%,营业收入161.3亿元,基本持平,归母净利润19.4亿元,同比+15.6%;单季度看,宇通客车25Q2营收97亿元,同比持平,环比+51%,归母11.8亿元,同比+16%,环比+56%,扣非9.1亿元,同比+5%,环比+41%,整体来看,得益于国内企稳、出口业务放量、费用管控持续等因素,宇通客车业绩持续释放。

盈利能力稳健,销量结构有望逐步优化

宇通客车25Q2毛利率22.9%,盈利能力稳定,同比波动主要系会计准则调整所致,25Q2净利率12.2%,同比+1.7pct,预计主要系新能源出口放量带来边际贡献(25H1宇通新能源客车出口销量1078辆,市场份额14.1%,较5月+2.7pct);现金流层面,25H1宇通经营性现金流净额17.2亿元,二季度现金流有所波动,预计主要系压缩对供应商付款周期;宇通客车25Q2资产减值1.1亿元,信用减值0.6亿元,资产处置收益1.76亿元。综上,得益于扎实的成本控制能力、规模效应的持续释放及中高端战略演进,公司业绩稳定释放。展望2025年全年,一方面叠加出口销量增长(包括新能源占比提升)及国内持续修复(以旧换新政策对公交的催化)、以及场景开拓(城间车、座位客车新能源渗透率提升),公司有望持续获得高质量的增量订单。同时公司轻客新品已发布,25Q2销量2118台,同比+46%,有望贡献增量。

展望中长期,

周期与成长共振依旧,宇通业绩有望持续释放

行业端:①国内复苏:国内客车需求有望持续修复(以旧换新政策);②出口放量:当下海外大中客年销量约28万辆,新能源渗透率不足10%,对比国内具较高提升空间,且海外多国指定政策促进新能源客车替换;宇通端:①出口市场宇通打造“技术+服务出口”创新模式,抓住海外新能源发展窗口期持续突破,从“制造+销售产品”→“制造服务型+解决方案”定位升级,竞争力持续攀升,海外布局逐步从亚洲、拉美、非洲等地区,向欧洲等客车工业发达地区拓展,推动产业价值链迈向中高端,有望充分受益于海外新能源扩张;②国内市场宇通在风险管控+优选市场改善毛利,预计公司国内盈利有望回暖。

风险提示

行业复苏不达预期、海外竞争加剧、宏观经济波动。

正文

业绩概述:2025年上半年宇通客车实现销量21321辆,同比+3.7%,营业收入161.3亿元,基本持平,归母净利润19.4亿元,同比+15.6%;单季度看,宇通客车25Q2营收97亿元,同比持平,环比+51%,归母11.8亿元,同比+16%,环比+56%,扣非9.1亿元,同比+5%,环比+41%,整体来看,得益于国内企稳、出口业务放量、费用管控持续等因素,宇通客车业绩持续释放。

法律申明

本公众号(名称:【车中旭霞】)为国信证券股份有限公司(下称“国信证券”)经济研究所【行业】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。