中船科技2024年年报:风电业务成亮点,但营收大幅下滑

本文源自:金融界

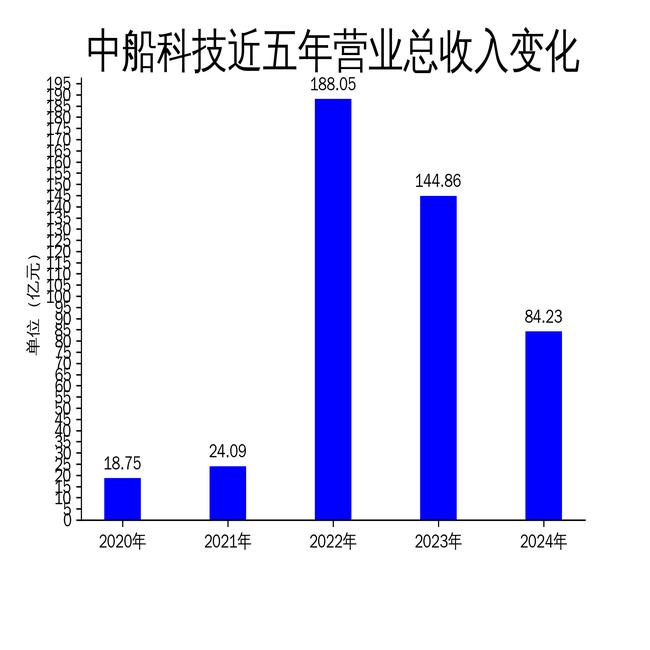

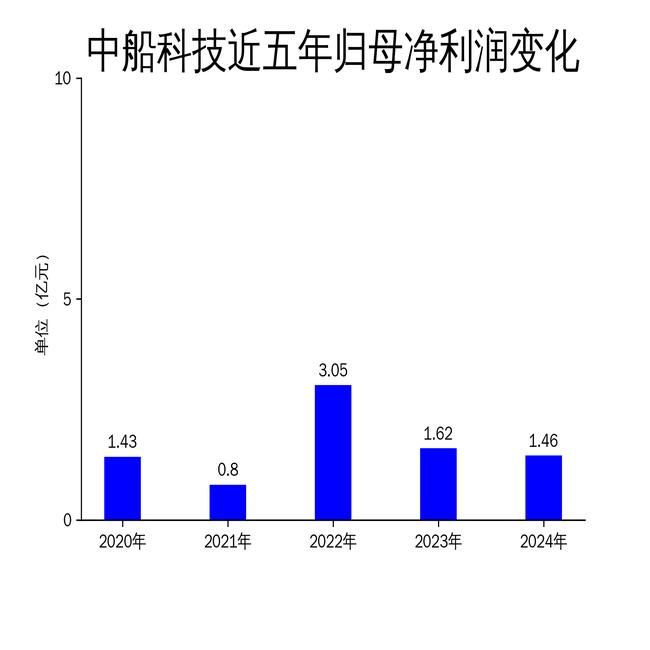

2025年4月29日,中船科技发布2024年年报,数据显示公司营业总收入为84.23亿元,同比下降41.85%;归属净利润为1.46亿元,同比下降9.51%。尽管公司在风电业务上表现突出,但整体营收和利润的下滑趋势不容忽视。风电相关业务收入达47.20亿元,占全年营业收入的56.04%,成为公司的主要收入来源。然而,工程勘察设计板块收入为28.00亿元,占比33.24%,显示出公司在多元化业务布局上的努力。

风电业务:技术突破与市场拓展

中船科技在风电业务上取得了显著的技术突破和市场拓展。公司陆上风电机型研发向“低成本主导的高可靠性设计”转变,海上机型则向“最优性价比高可靠性设计”转变。2024年,公司陆上风电新机型斩获超千台批量订单,海上风电18MW级机电传动系统全功率试验平台建成,完成多机型试验测试。此外,公司25MW和6.XMW机型分别被评为年度最佳海上和陆上机组,彰显了公司在风电整机业务的研发实力和技术优势。

公司在风电资源开发模式上也进行了创新,初步建立了绿色燃料营销体系,并积极探索蓝色海洋经济综合体创新业务模式。2024年,公司获取电站开发指标406.85万千瓦,自建电站开工121.4万千瓦,并网21.4万千瓦,完成141.45万千瓦电站项目转让销售,为风电整机业务发展提供了强有力支撑。

工程勘察设计:稳定发展但面临挑战

工程勘察设计板块在2024年保持了稳定发展态势,集团外业务拓展有力,为“十四五”规划落地提供了有力支撑。公司承接了沪东二期搬迁项目和集团科研院所项目,实现了渤船项目、全过程咨询项目的经营突破。然而,该板块收入为28.00亿元,占比33.24%,显示出其在公司整体业务中的重要性,但同时也面临着市场竞争加剧的挑战。

公司在工程勘察设计领域不断深化发展战略,重视内部管理效率和外部工作效益的提高,强化核心技术的培育及应用,加大数字化技术推广。从“十四五”期间沪东二期搬迁项目和集团科研院所项目的承接,到渤船项目、全过程咨询项目的经营突破,再到近年来船海主业的稳步拓展,标杆项目的持续打造,核心能力的不断提升,以及数字化技术的推广应用和智能工厂数字化平台业务的发展,均是公司不断在数字化平台业务实现规模化效应,科技产业化有力拓展的发展成效。

财务表现:营收下滑但亏损收窄

尽管中船科技在2024年面临了营收和毛利显著下降的压力,但通过优化成本控制、加强应收账款管理等措施,在一定程度上缓解了净利润的下滑趋势,并且实现了扣除非经常性损益后的亏损大幅减少。2024年,公司营业总收入为84.23亿元,同比下降41.85%;毛利润为6.40亿元,同比下降59.97%;归属净利润为1.46亿元,同比下降9.51%;扣非净利润录得亏损4671.4万元,较上一年度的亏损1.88亿元收窄了75.10%。

公司在成本管控上建立了“目标成本、报价成本、过程成本、核算成本”四位一体的成本管控框架,科学构建精益管理体系,减低采购成本,统筹生产资源,提升运营质量。同时,公司聚焦风险管理,夯实发展根基,全力扎实推动应收账款回收,防控潜在风险,提升资金使用效率。

中船科技在2024年通过技术创新和管理改革,提升了自身竞争力,但在整体营收和利润上的下滑趋势仍需引起重视。未来,公司需进一步优化业务结构,提升市场竞争力,以实现更加健康稳定的发展。