国海化工|云天化动态研究:Q2业绩稳中有增,磷肥出口带来利好

(来源:靠谱化工股)

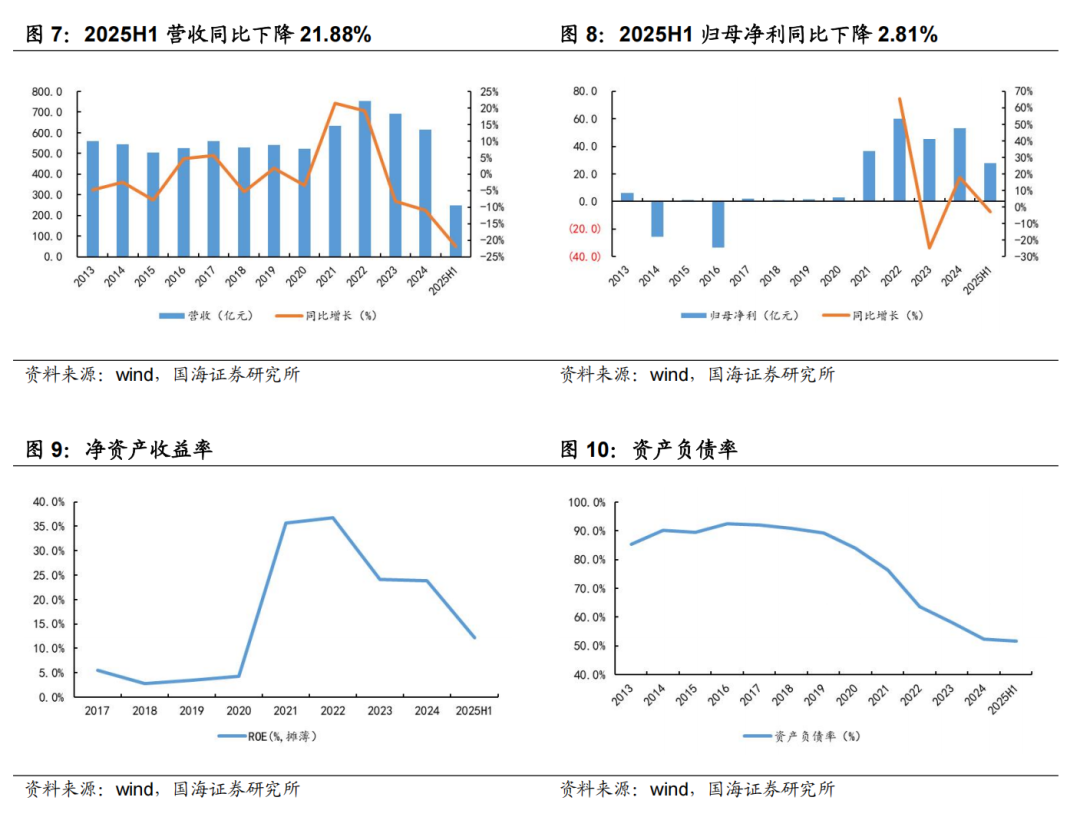

经营稳健,负债率持续下降

2025年上半年公司实现营业收入249.92亿元,同比下降21.88%;实现归属于上市公司股东的净利润27.61亿元,同比下降2.81%;加权平均净资产收益率为11.84%,同比下降2.44个百分点。销售毛利率19.16%,同比增长2.55个百分点;销售净利率12.17%,同比增长1.46个百分点。

其中,公司2025Q2实现营收119.88亿元,同比-33.90%,环比-7.82%;实现归母净利润14.72亿元,同比+6.52%,环比+14.15%;ROE为6.36%,同比减少0.53个百分点,环比增加0.76个百分点。销售毛利率21.25%,同比增加6.56个百分点,环比增加4.02个百分点;销售净利率13.71%,同比增加4.22个百分点,环比增加2.97个百分点。

2025年上半年公司实现营业收入249.92亿元,同比下降21.88%;实现归属于上市公司股东的净利润27.61亿元,同比下降2.81%。分板块看,2025年上半年公司磷肥实现营收69.95亿元,同比-15.20%,毛利27.42亿元,毛利率39.20%,同比增加4.84个百分点;尿素实现营收25.69亿元,同比-17.12%,毛利4.20亿元,毛利率16.34%,同比减少10.26个百分点;复合肥实现营收31.26亿元,同比+6.00%,毛利4.43亿元,毛利率14.18%,同比增加1.20个百分点;饲料级磷酸钙盐实现营收10.36亿元,同比+14.47%,毛利3.57亿元,毛利率34.45%,同比增加0.66个百分点;聚甲醛实现营收5.95亿元,同比-5.88%,毛利1.62亿元,毛利率27.23%,同比减少4.23个百分点。

期间费用率方面,2025年上半年公司销售/管理/研发/财务费用率分别为1.31%/1.45%/0.97%/0.74%,同比+0.17/+0.18/+0.35/-0.13pct。截至2025年6月末,公司资产负债率为51.58%,较2024年底减少0.68个百分点。2025年上半年,公司经营活动产生的现金流量净额为42.03亿元,同比下降9.02%。

磷矿价格维持高位,磷肥出口带来增量

2025Q2,公司实现归母净利润14.72亿元,同比+0.90亿元,环比+1.83亿元;实现毛利润25.48亿元,同比-1.16亿元,环比+3.08亿元。二季度磷矿价格维持高位,磷肥出口带来利润增量。据Wind数据,2025Q2磷矿价格为1020元/吨,同比+1.05%,环比+0.18%;磷酸二铵均价为4007元/吨,同比+2.97%,环比+2.74%,价差为541元/吨,同比-42.88%,环比-19.14%;磷酸一铵均价为3364元/吨,同比+10.49%,环比+6.36%,价差为363元/吨,同比-40.58%,环比-10.16%;尿素均价为1857元/吨,同比-18.16%,环比+7.51%,价差为892元/吨,同比-9.23%,环比+43.45%。据wind数据,2025年6月我国磷酸二铵出口均价为680美元/吨,折合人民币约为4884元/吨,远高于国内平均价格。期间费用方面,2025Q2公司销售/管理/研发/财务费用分别为1.30/1.67/1.60/0.84亿元,同比-0.46/-0.66/+0.51/-0.50亿元,环比-0.66/-0.28/+0.78/-0.18亿元。2025Q2公司投资净收益为1.20亿元,同比-0.63亿元,环比-0.34亿元。

磷矿石价格维持高位,国外磷肥价格持续提升,我们看好公司三季度业绩。据Wind,2025年三季度以来(截至2025年9月8日),磷矿石均价为1020元/吨,同比+0.29%,环比持平;磷酸一铵均价为3409元/吨,同比+3.44%,环比+1.33%,价差为437元/吨,同比-46.52%,环比+20.42%;磷酸二铵均价为4000元/吨,同比+2.12%,环比-0.20%,价差为574元/吨,同比-40.08%,环比+5.94%。同时,三季度以来国外磷酸一铵价格持续提升,据wind数据,截至2025年9月8日,2025Q3磷酸一铵(散装)FOB波罗的海均价为729美元/吨,同比+22%,环比+8%。

磷矿资源储量国内领先,参股公司获得镇雄磷矿探矿权

公司拥有丰富的磷矿和煤炭资源,现有磷矿储量近8亿吨,磷矿石采选规模1450万吨/年,2025年上半年,公司共生产成品矿584万吨,磷矿储量及年开采能力均位居全国前列,可实现完全自给;公司目前拥有合成氨产能248万吨/年,合成氨自给率95%以上;公司在内蒙古呼伦贝尔地区配套拥有大型露天开采煤矿,开采能力400万吨/年,可为北方基地的合成氨生产提供稳定原料。2024年公司积极跟踪推进镇雄磷矿开发工作,参股公司顺利取得探矿权,加快推进探转采工作。镇雄县碗厂磷矿位于镇雄县羊场——芒部磷矿区的冯家沟、祝家厂和庆坝村三个区块内,该区域磷矿资源丰富,此次竞得该探矿权,将有利于提升公司磷矿资源保障能力,为充分发挥公司在磷化工资源、技术、产业链等方面的竞争优势奠定更加坚实的基础。

保持较高分红水平,注重股东回报

公司发布关于2025年半年度利润分配预案的公告,公司拟向全体股东每10股派发现金红利2元(含税)。截至2025年6月30日,公司总股本为1,822,990,731股,拟派发现金红利364,598,146.20元(含税),为公司上半年归属于上市公司股东的净利润13.20%。2025年1月24日,公司发布关于未来三年(2024-2026年度)现金分红规划的公告,在公司当年盈利且累计可供分配利润为正数的情况下,公司每年度至少进行一次现金分红。公司2024年度至2026年度以现金方式累计分配的利润原则上不少于此三年度累计实现可供分配利润总额的45%。公司分红规划的制定有利于提高上市公司质量,增强投资者获得感以及促进公司长期战略目标的实现。

盈利预测和投资评级

我们预计公司2025-2027年营业收入分别为586、594、601亿元,归母净利润分别为60、63、66亿元,对应PE分别8.19、7.84、7.49倍,公司是磷化工龙头企业,磷矿石资源优势显著,维持“买入”评级。

风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;未来需求下滑;新项目进度不及预期。

国海证券研究报告《云天化(600096)公司动态研究:Q2业绩稳中有增,磷肥出口带来利好》

对外发布时间:2025年9月9日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009