青山纸业:2023年净利润同比下降41.32% 拟10派0.17元

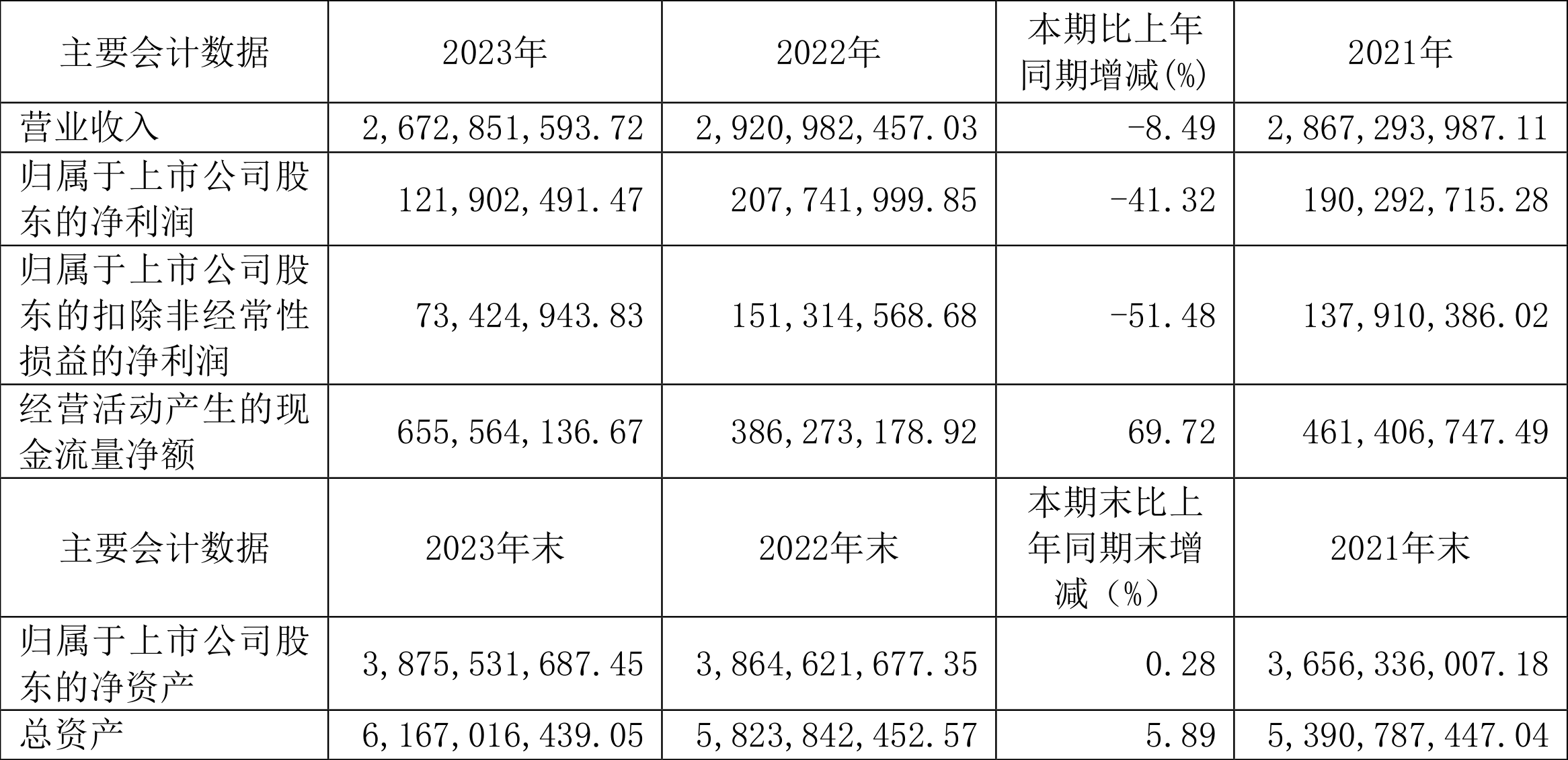

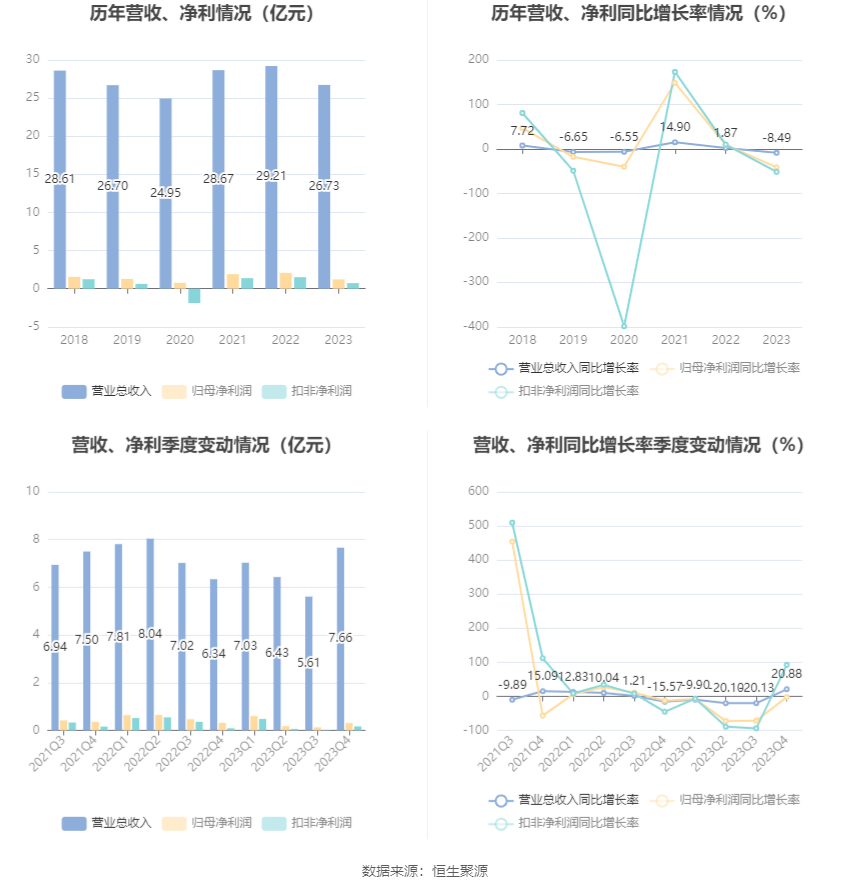

中证智能财讯 青山纸业(600103)4月2日披露2023年年报。2023年,公司实现营业总收入26.73亿元,同比下降8.49%;归母净利润1.22亿元,同比下降41.32%;扣非净利润7342.49万元,同比下降51.48%;经营活动产生的现金流量净额为6.56亿元,同比增长69.72%;报告期内,青山纸业基本每股收益为0.0551元,加权平均净资产收益率为3.16%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.17元(含税)。

报告期内,公司合计非经常性损益为4847.75万元,其中除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益为4330.21万元,少数股东权益影响额(税后)为-324.52万元。

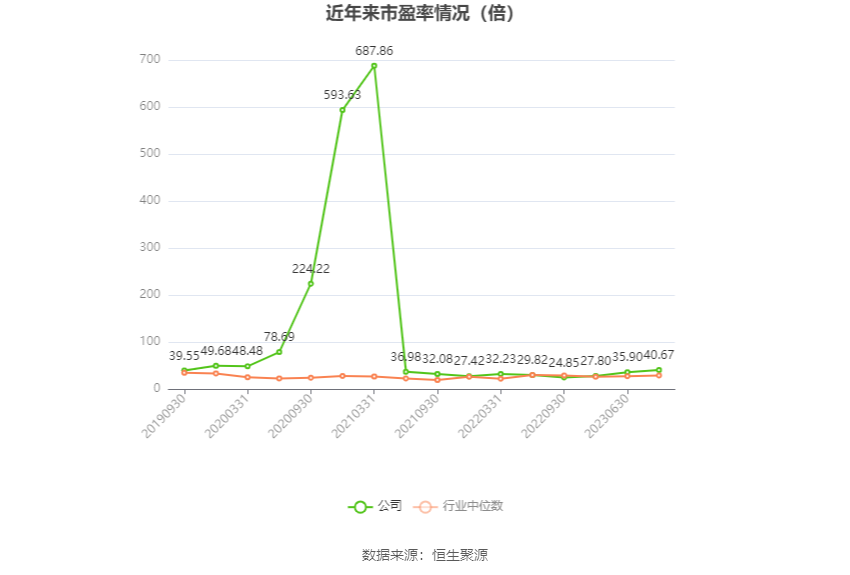

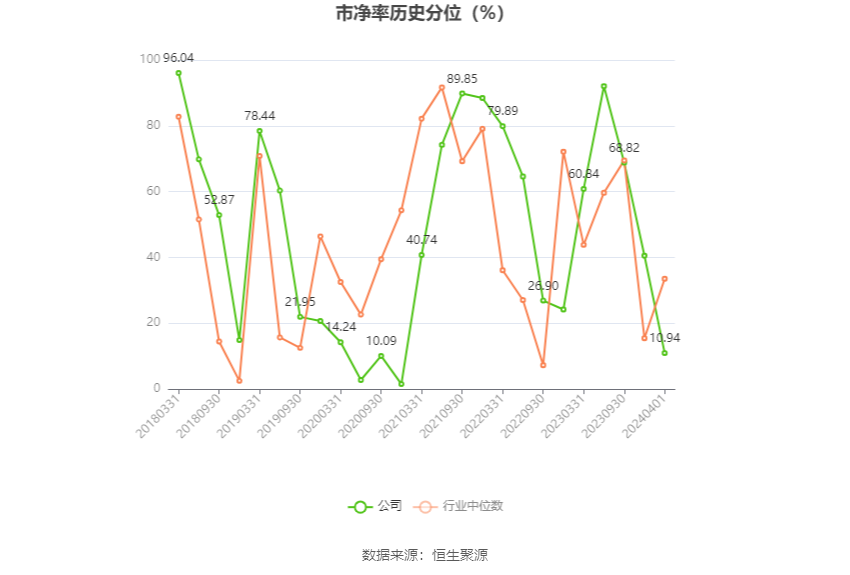

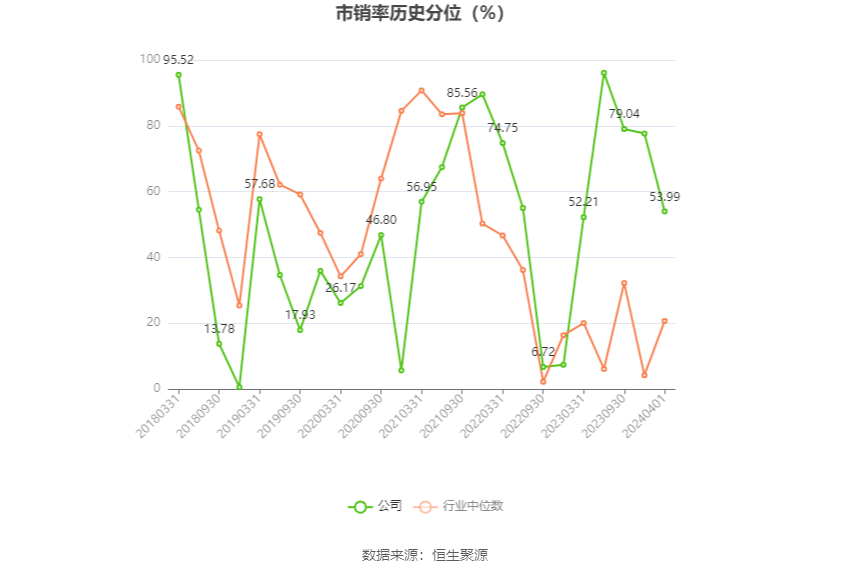

以4月1日收盘价计算,青山纸业目前市盈率(TTM)约为40.67倍,市净率(LF)约为1.28倍,市销率(TTM)约为1.85倍。

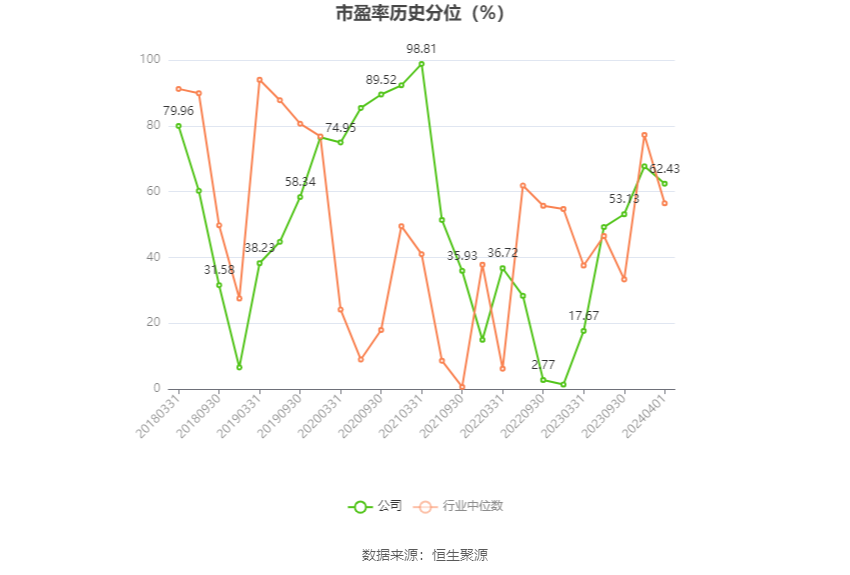

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,青山纸业近三年营业总收入复合增长率为2.32%,在特种纸行业已披露2023年数据的6家公司中排名第5。近三年净利润复合年增长率为16.78%,排名2/6。

年报称,公司经营业务主要从事竹木浆、浆粕、纸袋纸、纸制品、光电子产品、医药产品、林木产品等产品产销及其贸易经营。主要产品为“青山牌”系列伸性纸袋纸、精制牛皮包装纸、浆粕(溶解浆)、竹木浆、风油精等产品,产品行销全国各地和国际市场,其中公司主导产品纸袋纸被评为制造业单项冠军产品,市场占有率位居全国第一,“水仙牌”风油精系国内传统品牌,家喻户晓,被列入“福建省制造业单项冠军产品名录”。

分产品来看,2023年公司主营业务中,纸收入12.20亿元,同比下降16.37%,占营业收入的45.64%;浆板收入3.56亿元,同比下降13.00%,占营业收入的13.32%;医药收入3.06亿元,同比增长8.07%,占营业收入的11.43%。

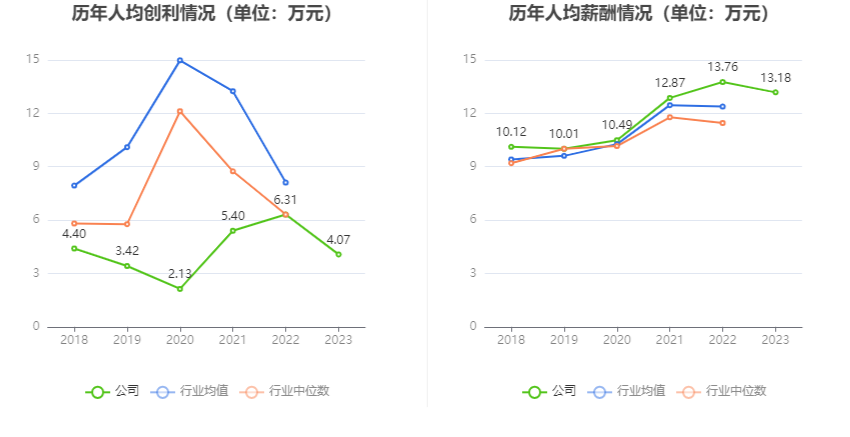

截至2023年末,公司员工总数为2995人,人均创收89.24万元,人均创利4.07万元,人均薪酬13.18万元,较上年同期分别变化0.64%、-35.46%、-4.21%。

2023年,公司毛利率为17.00%,同比下降4.43个百分点;净利率为4.90%,较上年同期下降2.61个百分点。从单季度指标来看,2023年第四季度公司毛利率为12.66%,同比下降5.65个百分点,环比下降2.49个百分点;净利率为3.72%,较上年同期下降0.68个百分点,较上一季度上升0.69个百分点。

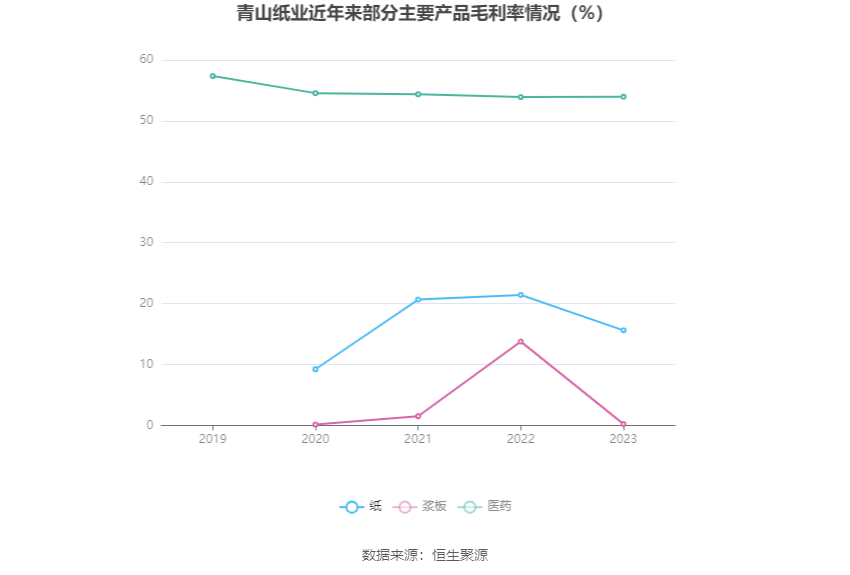

分产品看,纸、浆板、医药2023年毛利率分别为15.61%、0.21%、53.98%。

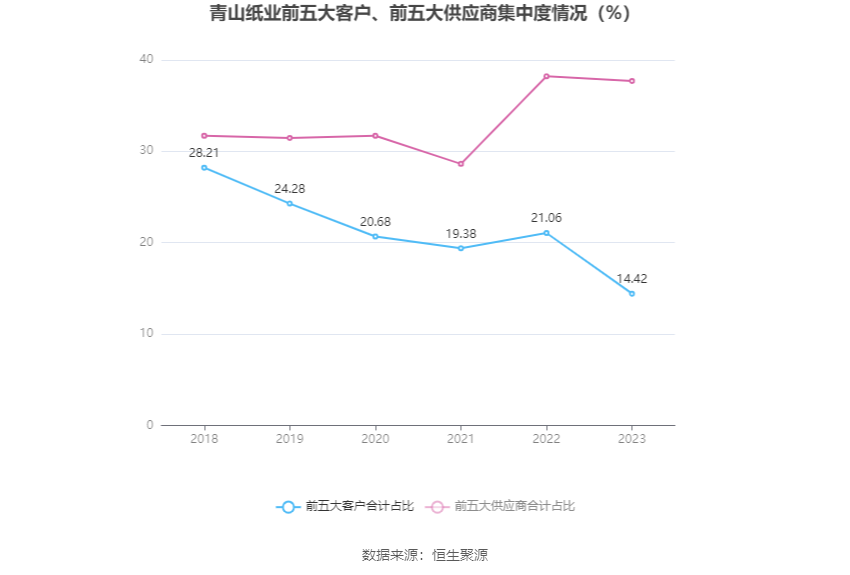

报告期内,公司前五大客户合计销售金额3.86亿元,占总销售金额比例为14.42%,公司前五名供应商合计采购金额9.84亿元,占年度采购总额比例为37.71%。

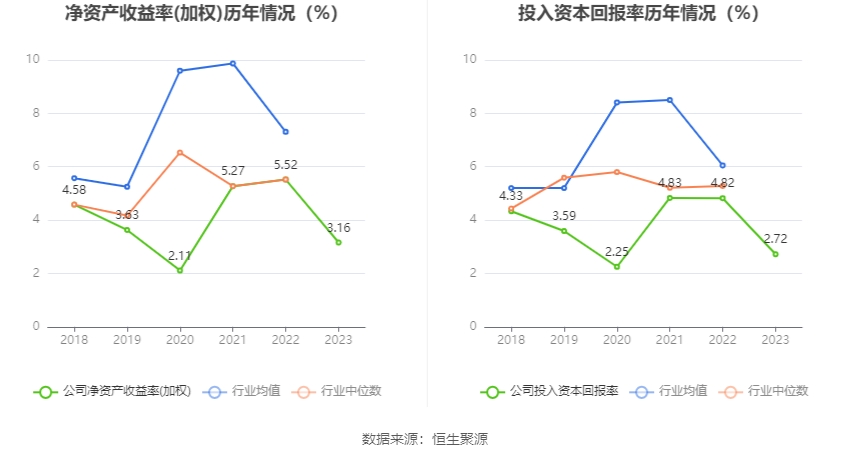

数据显示,2023年公司加权平均净资产收益率为3.16%,较上年同期下降2.36个百分点;公司2023年投入资本回报率为2.72%,较上年同期下降2.10个百分点。

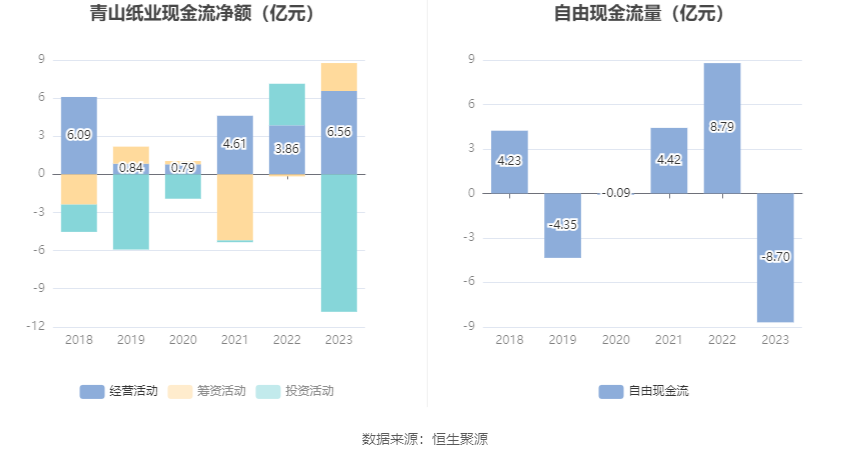

2023年,公司经营活动现金流净额为6.56亿元,同比增长69.72%,主要系报告期公司主要原辅材料采购量下降,原料款总体支出同比减少所致;筹资活动现金流净额2.20亿元,同比增加2.37亿元,主要系报告期公司借款总额同比增加所致;投资活动现金流净额-10.82亿元,上年同期为3.27亿元,主要系报告期公司购建固定资产支出及购买理财产品支出同比增加所致。

进一步统计发现,2023年公司自由现金流为-8.70亿元,上年同期为8.79亿元。

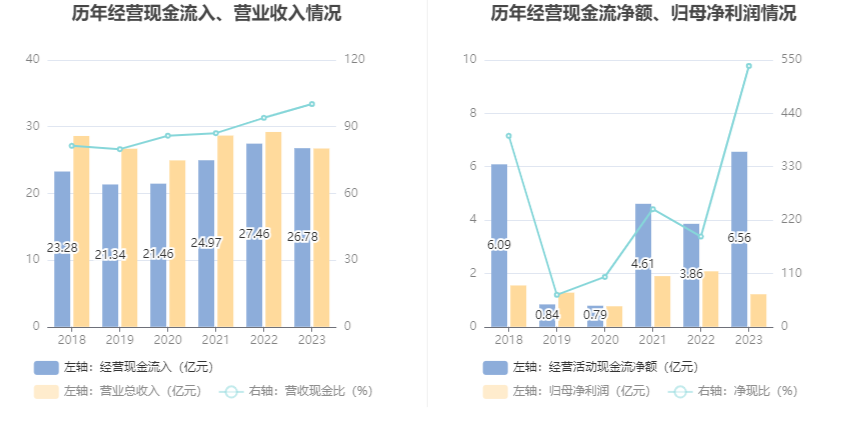

2023年,公司营业收入现金比为100.19%,净现比为537.78%。

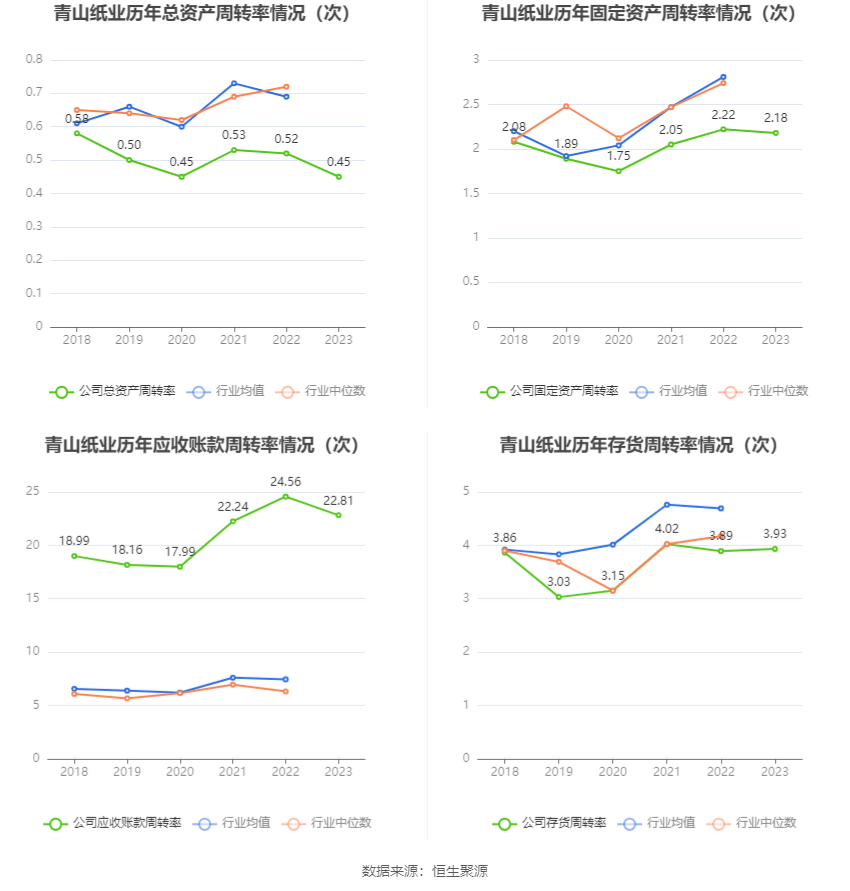

营运能力方面,2023年,公司公司总资产周转率为0.45次,上年同期为0.52次(2022年行业平均值为0.69次,公司位居同行业12/13);固定资产周转率为2.18次,上年同期为2.22次(2022年行业平均值为2.81次,公司位居同行业10/13);公司应收账款周转率、存货周转率分别为22.81次、3.93次。

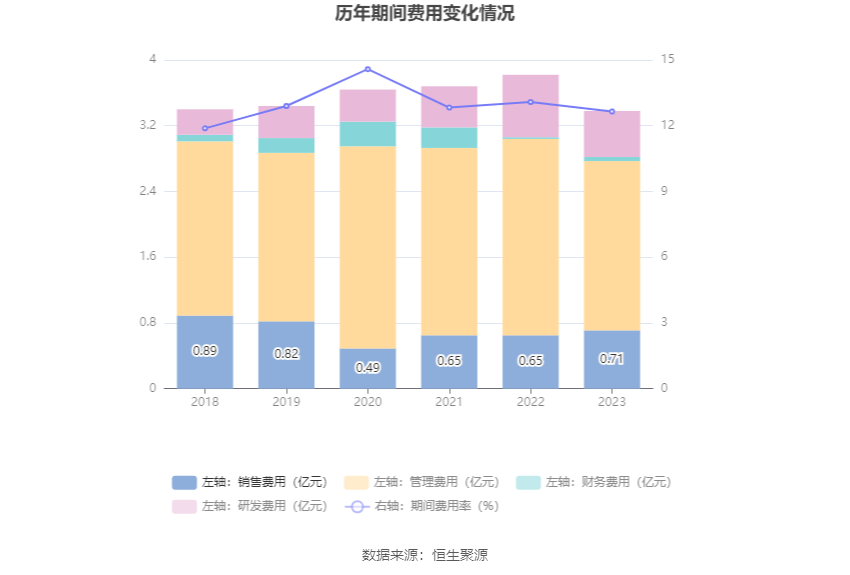

2023年,公司期间费用为3.38亿元,较上年同期减少4415.86万元;期间费用率为12.65%,较上年同期下降0.43个百分点。其中,销售费用同比增长9.02%,管理费用同比下降13.81%,研发费用同比下降25.68%,财务费用同比增长110.06%。

资产重大变化方面,截至2023年年末,公司在建工程较上年末增加1045.18%,占公司总资产比重上升6.43个百分点;交易性金融资产较上年末增加29.90%,占公司总资产比重上升4.52个百分点;其他非流动资产较上年末减少38.47%,占公司总资产比重下降3.59个百分点;货币资金较上年末减少12.64%,占公司总资产比重下降3.35个百分点。

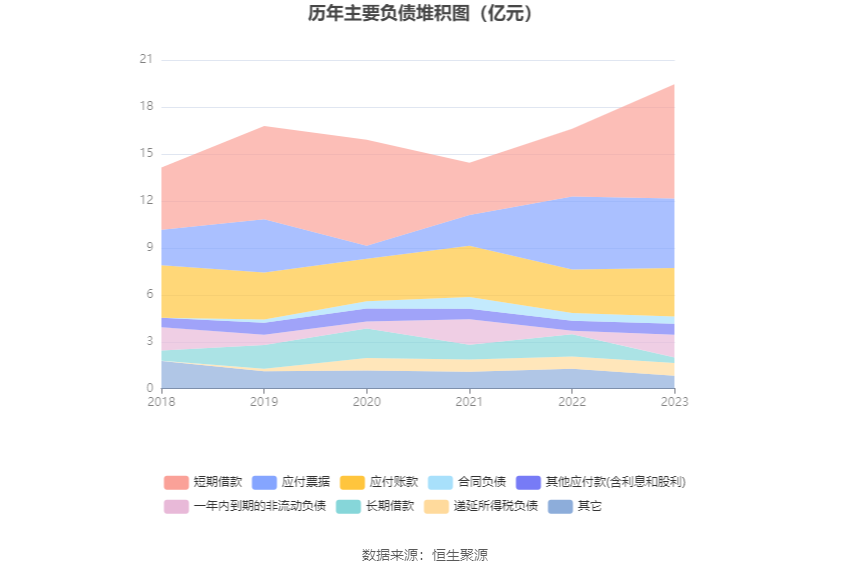

负债重大变化方面,截至2023年年末,公司短期借款较上年末增加69.06%,占公司总资产比重上升4.43个百分点,主要系报告期公司流动资金借款增加;一年内到期的非流动负债较上年末增加537.68%,占公司总资产比重上升1.95个百分点;长期借款较上年末减少75.28%,占公司总资产比重下降1.86个百分点;应交税费较上年末减少84.62%,占公司总资产比重下降0.71个百分点。

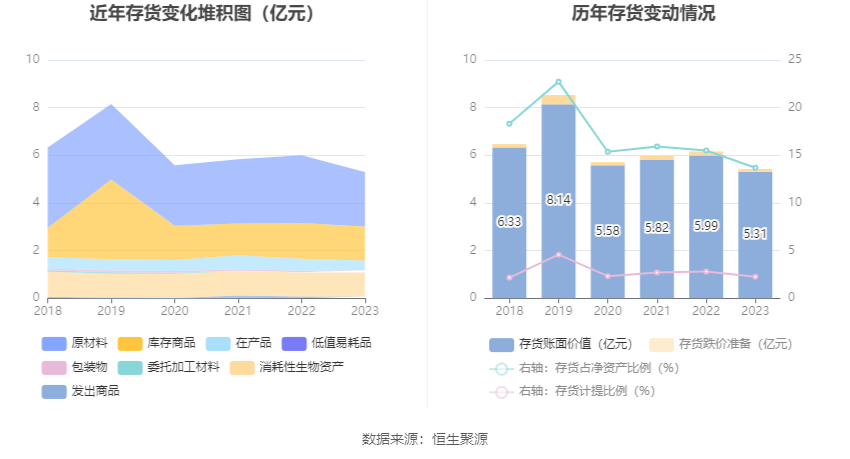

从存货变动来看,截至2023年年末,公司存货账面价值为5.31亿元,占净资产的13.69%,较上年末减少6840.54万元。其中,存货跌价准备为1227.43万元,计提比例为2.26%。

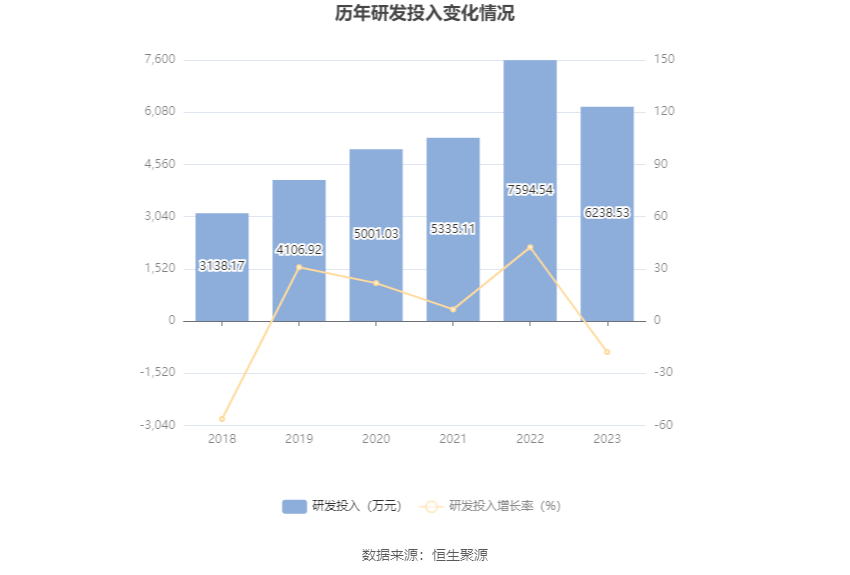

2023年全年,公司研发投入金额为6238.53万元,同比下降17.86%;研发投入占营业收入比例为2.33%,相比上年同期下降0.27个百分点。此外,公司全年研发投入资本化率为9.88%。

年报显示,公司始终坚持创新驱动的发展理念,近年来根据市场原料供应及产品需求变化,不断加大技术创新和研发力度,目前拥有省级企业技术中心,母子公司合计拥有自主知识产权专利250多项。

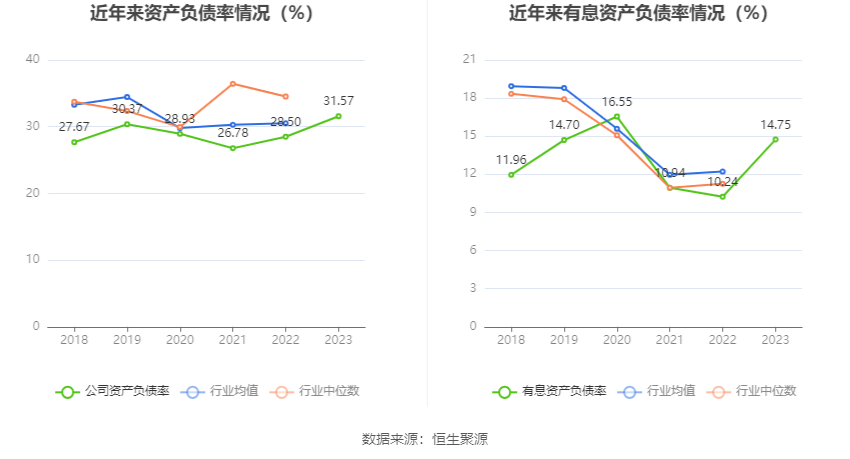

在偿债能力方面,公司2023年年末资产负债率为31.57%,相比上年末上升3.07个百分点;有息资产负债率为14.75%,相比上年末上升4.51个百分点。

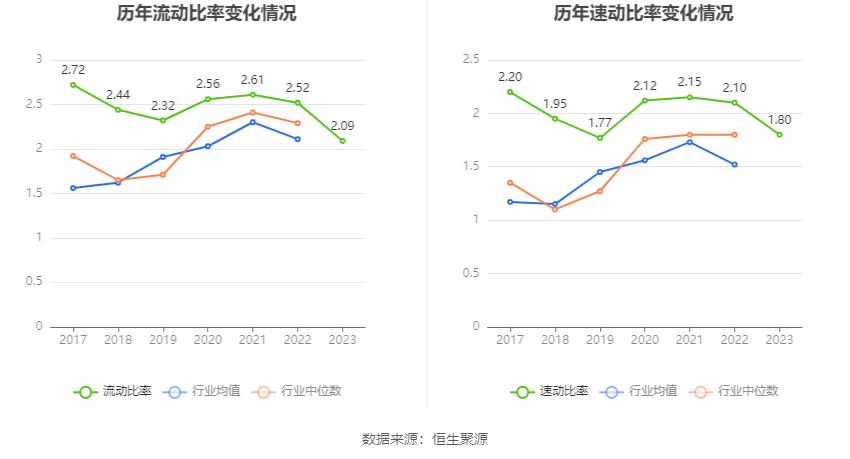

2023年,公司流动比率为2.09,速动比率为1.80。

年报显示,2023年年末公司十大流通股东中,持股最多的为福建省能源集团有限责任公司,占比9.56%。十大流通股东名单相比2023年三季报维持不变。在具体持股比例上,香港中央结算有限公司、梁伟持股有所下降。

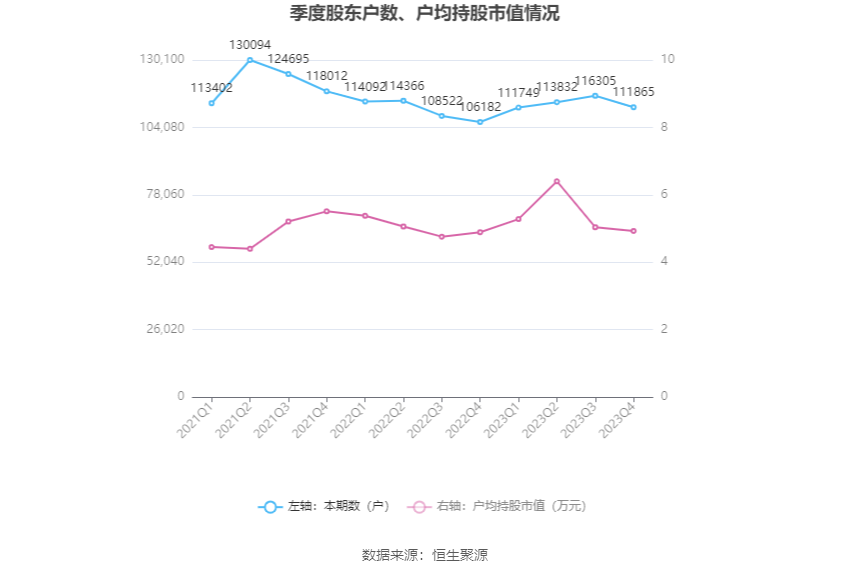

筹码集中度方面,截至2023年年末,公司股东总户数为11.19万户,较三季度末下降了4440户,降幅3.82%;户均持股市值由三季度末的5.04万元下降至4.93万元,降幅为2.18%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。