欧盟“截击”中国电动汽车?特斯拉或“躺枪”,上汽、比亚迪连赴欧洲建厂,反补贴调查成出海加速器

转自:财联社

出海迅猛的中国电动汽车似乎遭遇“绊脚石”,欧盟委员会主席冯德莱恩近日在欧洲议会时表示将启动一项针对从中国进口的电动汽车的反补贴调查,以评估是否需要征收惩罚性关税。她声称中国电动车通过高额政府补贴,以低廉价格扭曲了欧洲市场。据汽车咨询公司Inovev数据显示,今年欧洲销售的电动汽车中有8%由中国品牌制造,欧盟委员会预计这一数字可能在2025年达到15%。

对中国车企而言,欧洲可谓出口市场的一方沃土,相较于美国27.5%的高额关税,欧盟对进口汽车征收的关税仅为10%。在9月4日-10日举办的被称为汽车产业的“风向标”的慕尼黑2023年国际车展上,比亚迪、上汽MG、零跑汽车、阿维塔科技等整车企业,宁德时代、欣旺达动力等动力电池企业,及地平线、黑芝麻、商汤绝影、轻舟智航等智能科技企业,以“组团式”阵容高调登台,吸引了大量国际关注。

特斯拉首当其冲 上汽、比亚迪连赴欧洲建厂 中国车企或加速出海

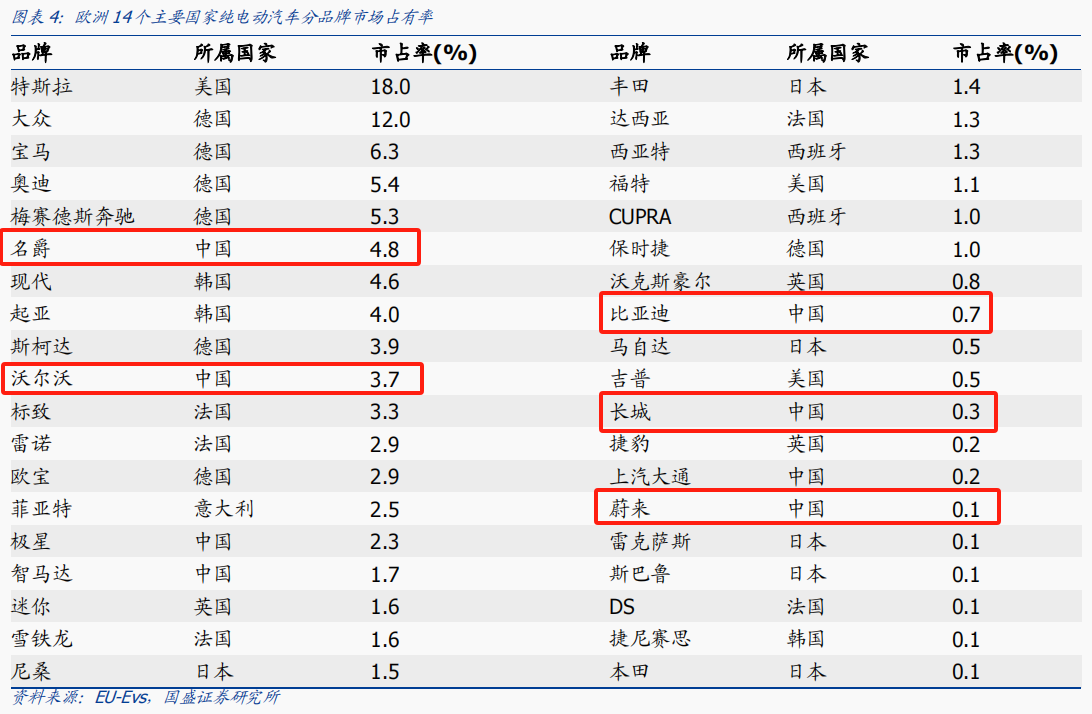

虽然欧盟的调查针对中国电动汽车出口发起,但中国出口的电动汽车并非全部为中资背景。中国出口欧盟的电动汽车制造商主要分为三类,具备欧资背景的中国车企、中国自主新能源车企以及特斯拉、宝马等在中国生产的外资车企。中资品牌的出口车企如比亚迪、长城汽车、蔚来等或是欧盟反补贴调查针对的主要对象,但国盛证券9月18日研报数据显示,比亚迪、长城、蔚来在欧洲的市占率合计仅为1.1%,反补贴调查造成的影响很小。

上汽名爵、吉利领克、东风易捷特等带有欧资背景的品牌和由中国生产出口欧洲的外资车企才是中国车企在欧洲的销售主力。据东吴证券研报,2022年中国出口至欧洲的电动车总量约为33万辆,除近20万辆的特斯拉之外,上汽名爵7.2万辆、东风易捷特4.8万辆、吉利领克近2万辆,其余车企出口量均较小。而吉利领克、东风易捷特、吉利Smart可以在欧洲合作伙伴的本土工厂进行生产,分析人士认为这意味着在反补贴调查中 “受伤”最重的很可能是特斯拉。据36氪财经公众号9月22日《欧盟阻击中国电动汽车,特斯拉与德系车躺枪?》一文报道,有市场消息称,特斯拉已有意将对欧出口的产能转移至美国工厂,或能避开反补贴调查造成的影响。

关于反补贴调查,欧盟内部也存在巨大分歧。德国联邦交通部长维辛近日明确表示反对,并警告说,德国经济将因此受到损害。德国各大汽车制造商也都公开表示不认同欧盟试图加征惩罚性关税的做法。中国是德国汽车最大的海外市场,销量数据显示,2022年德系三大汽车集团大众、奔驰和宝马在华合计销量为471万辆,三家企业的中国市场销量占比分别达到38.3%、37%、33%,2023年上半年德国进口中国的汽车和零部件同比增长75%。欧盟一旦遭到中国反制,势必会影响到德国车企在中国市场的发展。

与德国相反,在去年巴黎车展前,法国总统马克龙曾对法国媒体称,欧洲需要一个强有力的政策来推动再工业化。他表示,“目前的数据很残酷,超80%的电动汽车都是进口的。” 马克龙提到自己将目标设定为法国电动汽车行业实现100%的法国制造。法系车代表雷诺的首席技术官曾公开表示,雷诺承受不起与特斯拉以及中国竞争车企打“价格战”。瑞银报告指出,雷诺约70%的销量来自欧洲,但在欧洲市场占有率仅占10%,是 “在欧洲市场风险最大的企业之一” 。在中国,法系车已处于边缘化状态,在华市场份额不足0.5%,几乎可以忽略不计。

欧盟中国商会9月13日发表声明,中国电动汽车及上下游产业链企业不断创新,并在激烈的中国本土市场中累积出了整体产业优势,这种优势不是凭借所谓巨额补贴而形成的。产业优势体现在了价格优势上。有市场人士表示,欧盟启动反补贴调查并不会影响中国电动汽车的崛起,某种程度上,反补贴调查可能成为中国车企出海的加速器。盖世汽车研究院分析师认为,如果欧盟启动反补贴制裁,中国车企势必将加速在欧洲本地化建厂进程和本地化运营。

目前,多家车企已确定要在欧洲建设整车基地项目。上汽MG 在欧洲市场1-8 月份累计销售15万辆,同比增长1.5倍,旗下车型MG 4上半年累计销量超过3万辆,进入欧洲纯电动汽车销量前十。根据证券日报网,上汽集团7月4日下午宣布目前正计划在欧洲地区建立整车工厂。比亚迪7月在欧洲市场销量同比上涨1.8倍,公司也在2023慕尼黑车展上表示,计划在2023年底确定首家欧洲工厂的地址。

成本优势难以撼动 中国电动汽车刺痛欧盟 中欧或将于2025年正面交锋

近年来,中国新能源汽车出口量激增。乘联会数据显示,2017年到2022年,中国新能源汽车的出口量从17万辆增加到112万辆。截至2022年,我国对欧盟出口占电动汽车出口金额的比例约为47.1%,相比2017年提升22.1个百分点。麦肯锡报告指出,欧洲车企2019年以来在欧洲和中国市场的份额不断缩减,其中,欧洲市场份额下降了6%,中国市场份额下降了5%。国际投行瑞银预计,随着中国电动汽车的崛起,西方汽车制造商的全球市场份额或将失去五分之一。

汽车产业一直以来是欧洲的核心产业,其提供了1460万个就业岗位,约占欧盟GDP的7%,过去十年每年为欧洲带来700亿至1100亿欧元的贸易顺差,但其在近些年的电动化和智能化转型上脚步迟滞。相比之下,中国新能源汽车行业正处于发展加速期,并且在技术和成本上都保有领先优势。从技术层面来看,中国占据全球76%的动力电池产能,占据绝对地位。而欧洲动力电池行业孱弱,单位产能投资额是中国动力电池企业的2倍以上。此外,瑞银拆解2022款比亚迪海豹后发现,该车型有75%零部件是内部制造,自供零部件率达到全球汽车行业平均水平的两倍。根据瑞银分析,比亚迪就算到欧洲设厂,与北美和欧洲汽车品牌相比依然拥有25%的成本优势。

受益于成本优势,中国新能源车企产品价格更具竞争力。欧洲大众市场的产品价格集中在2万-4万欧元区间,这也是中国大部分新能源品牌主攻市场。虽然中国车企出口欧洲的新能源产品售价要比国内高1倍左右,但与欧洲本土车企在售的新能源车型相比,普遍存在20%左右的价格优势。例如,比亚迪海豚在欧洲起售价仅2.9万欧元(约合人民币22.6万元,其在国内起售价为11.68万元),上汽名爵MG4起售价为2.84万欧元,远低于竞争对手大众ID.3的4万欧元。根据研究机构JATO Dynamics的一项统计,自2015年以来,欧洲电动汽车的平均价格从4.9万欧元上涨至5.6万欧元,美国从5.3万欧元上涨至6.4万欧元,而中国电动汽车从6.7万欧元下降至3.2万欧元。

据盖世汽车每日速递公众号9月20日一文《欧洲,“拦不住”中国车企》报道,多方消息显示,为了应对中国车企的竞争,大众、雷诺和Stellantis集团三大车企计划削减电动汽车生产成本,并推出更平价的电动车型,价格都在2.5万欧元左右,集中于两三年后发布。预计2025年前后,当中国车企欧洲工厂建成,与欧企正面交锋将正式开始。