国金证券:经济修复曲折式前进,需求仍需巩固

本文来自格隆汇专栏: 赵伟宏观探索 作者: 赵伟

10月31日,国家统计局公布10月PMI指数,制造业PMI为49.5,前值50.2;非制造业PMI为50.6,前值51.7。

PMI超季节性回落,需求仍需巩固

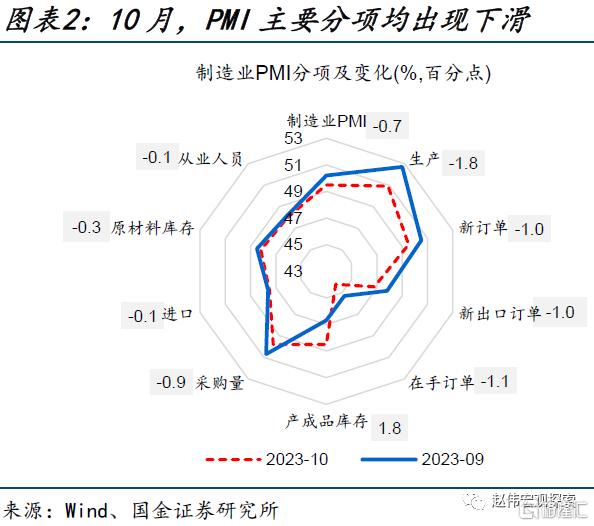

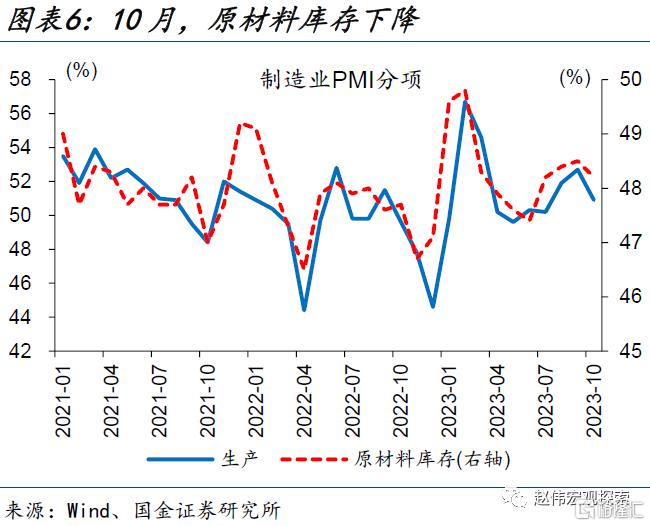

制造业PMI降至收缩区间,主要分项均有所下滑。10月,制造业PMI录得49.5%,较9月回落0.7个百分点,降幅略超季节性(近年平均降幅为0.5个百分点)。主要分项指标均较9月出现下滑,生产、供应商配送时间仍处于扩张区间,新订单指数由扩张转为收缩,原材料库存、从业人员指数降幅扩大。

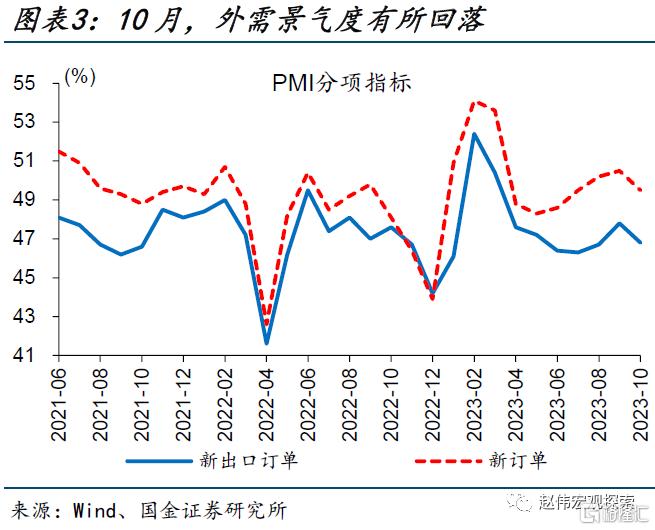

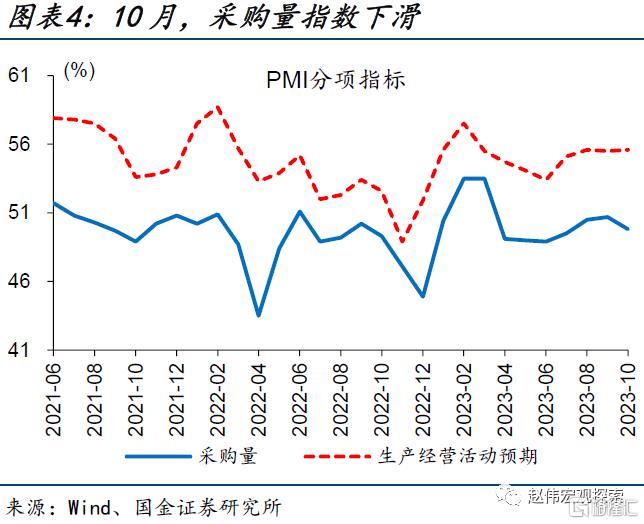

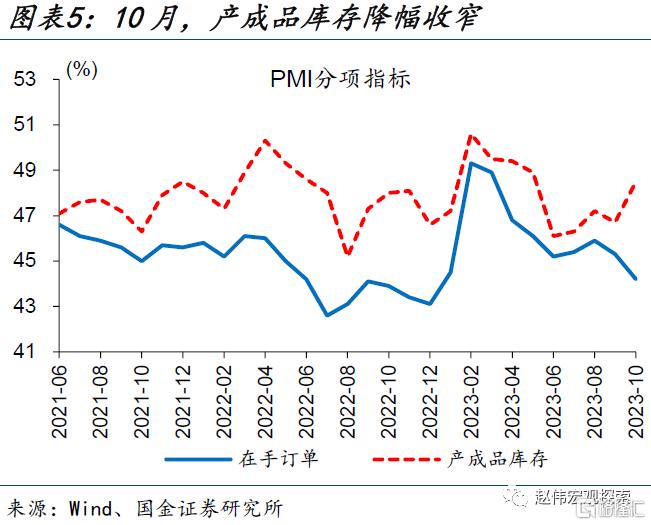

库存去化速度放缓,终端需求仍需巩固。10月,内、外需均有所回落,新出口订单和进口指数进一步降至46.8%、47.5%。需求偏弱拉动生产回落,采购量指数下降0.9个百分点至49.8%。产成品库存、在手订单指数分别上升1.8、下降1.1个百分点至48.5%、44.2%,指向企业去库速度放缓,终端需求仍需巩固。

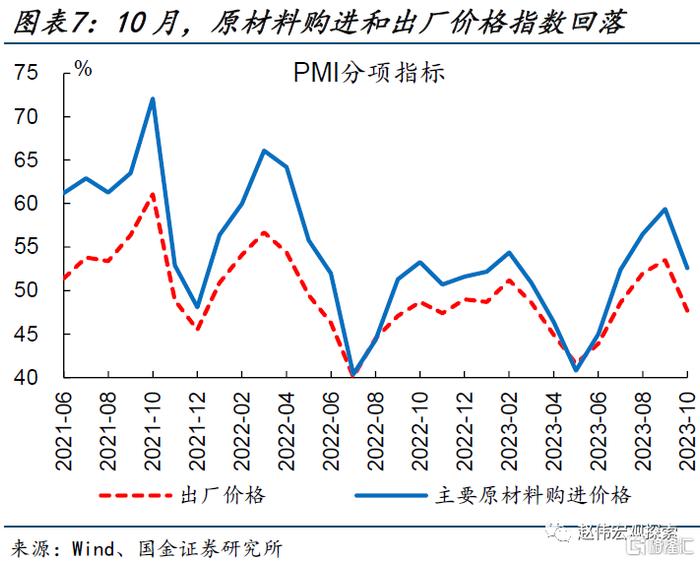

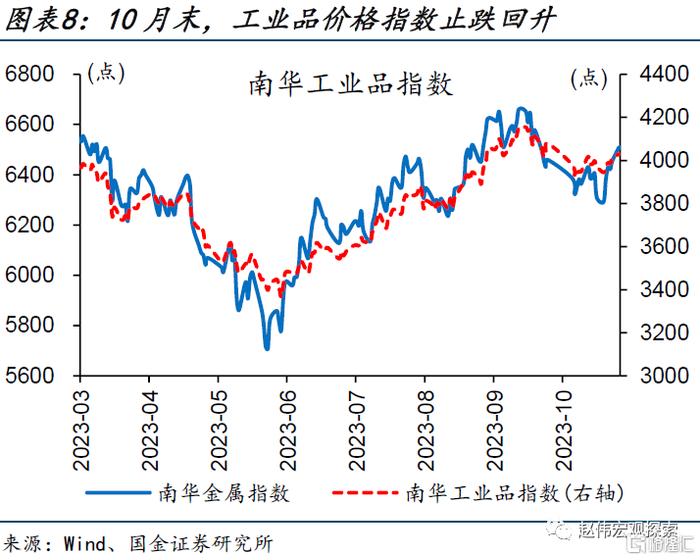

工业品价格季节性回落后,月末再度有所上升。10月,产需回落导致价格下滑,主要原材料购进和出厂价格指数均出现回落。高频数据显示,节后南华工业品指数和金属指数降幅明显,但本月下旬以来有所反弹。综合来看,当前需求下滑速度快于生产,但月末以来已呈现改善迹象。

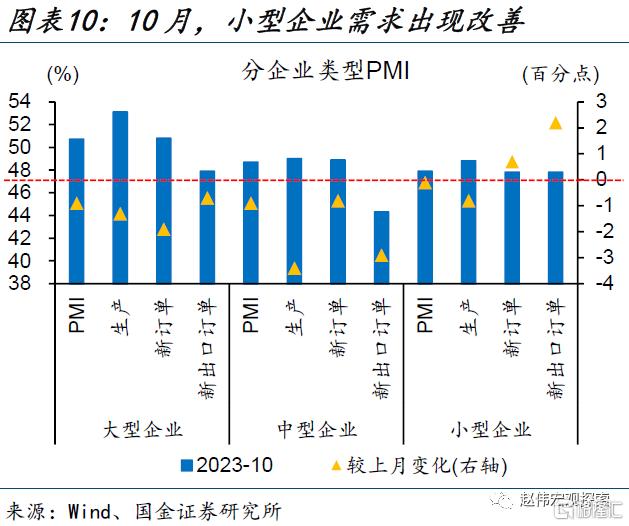

大、中型企业产需回落,小型企业需求改善。10月,大、中型企业PMI均下降0.9个百分点,分别录得50.7%、48.7%。分别来看,大型企业产需扩张有所放缓,需求疲弱下中型企业生产指数降幅较大。相比之下,小型企业需求出现改善,新订单和新出口订单指数均升至47.8%,但生产依然偏弱。

建筑、服务业需求阶段性回落,未来预期仍偏乐观

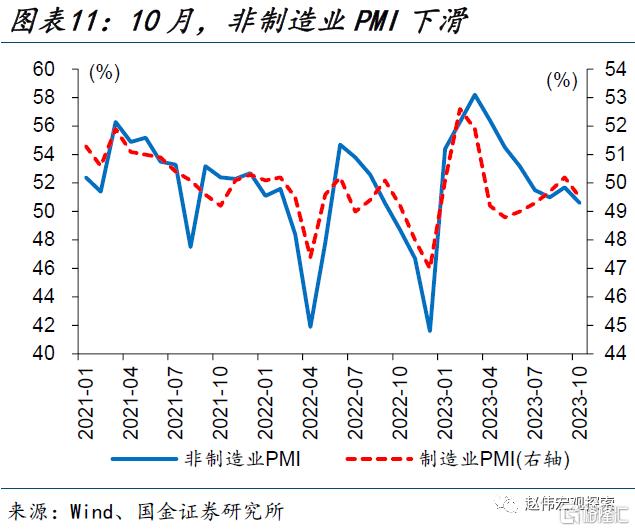

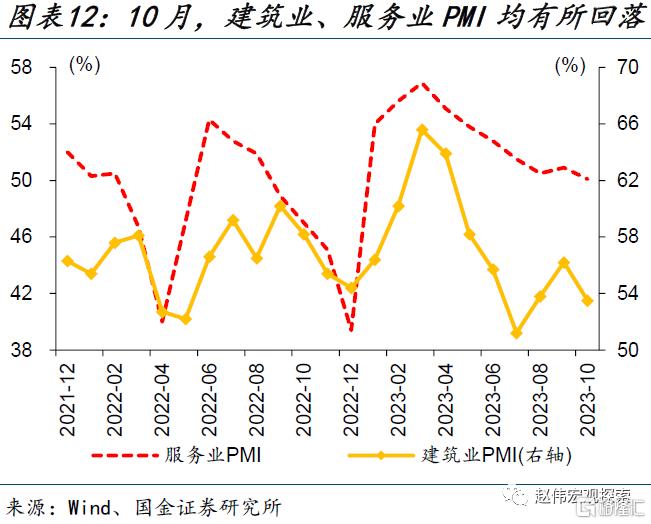

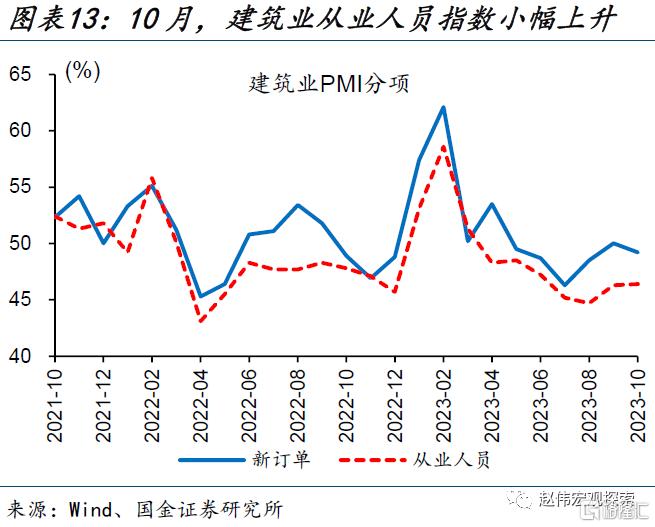

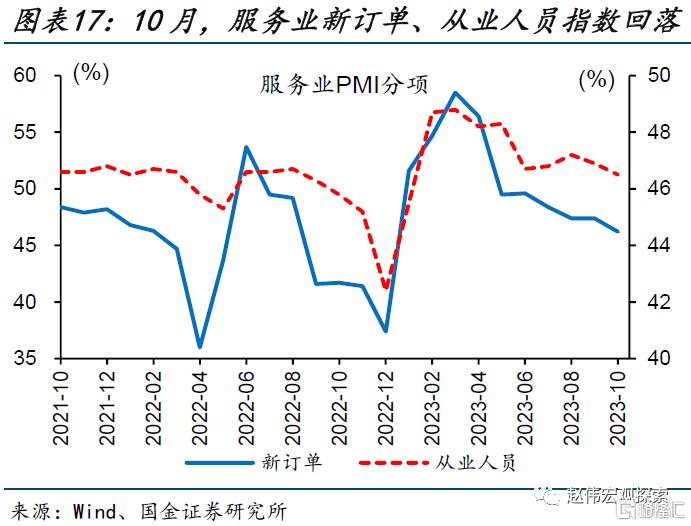

建筑、服务业需求偏弱,PMI指数下滑。10月,非制造业PMI下降1.1个百分点至50.6%。其中,建筑业PMI回落2.7个百分点至53.5%,主要是需求再度收缩,但从业人员指数小幅上升0.1个百分点至46.4%。服务业PMI回落0.8个百分点至50.1%,降幅超季节性,新订单与从业人员指数均出现下降。

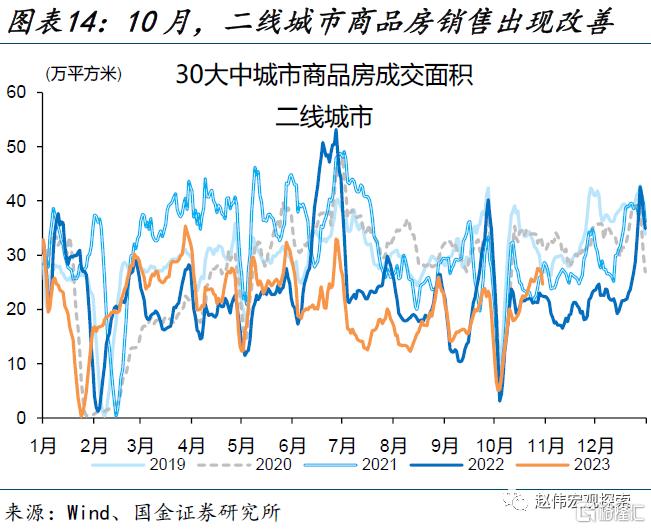

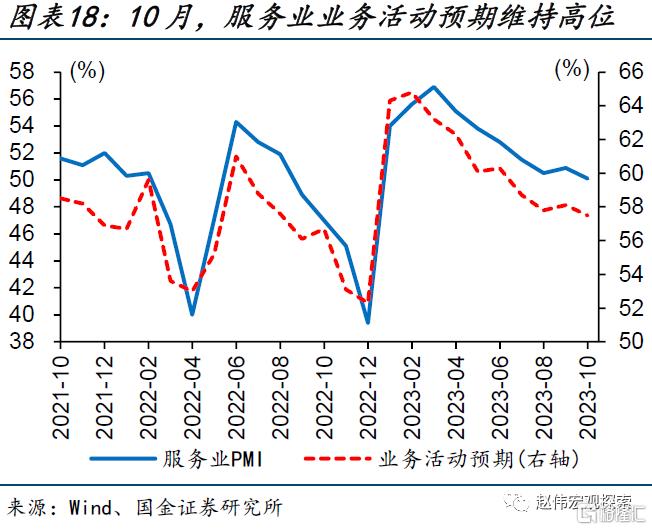

内生动能修复与政策支持下,建筑、服务业未来预期仍偏乐观。高频数据显示,房屋施工链持续改善,沥青开工率止跌回升,二线城市新房销售回暖。服务业需求则更多呈现冲高回落特征,人流出行保持平稳,整体回归季节性水平。下半年以来各项政策频出,建筑、服务业业务活动预期指数仍维持较高景气。

10月PMI出现回落,不必过度解读。一方面有季节性因素的干扰,另一方面与前期部分需求提前释放有关。近期中央增发国债、支持地方建设、规划建设保障性住房等政策落地,对于拉动需求、提振实体部门信心具有积极意义。经济恢复是一个“波浪式发展、曲折式前进的过程”,中期来看,不必对经济前景过于悲观。

风险提示

经济复苏不及预期,政策落地效果不及预期。

事件

10月31日,国家统计局公布10月PMI指数,制造业PMI为49.5,前值50.2;非制造业PMI为50.6,前值51.7。

1、PMI超季节性回落,需求仍需巩固

制造业PMI降至收缩区间,主要分项均有所下滑。10月,制造业PMI录得49.5%,较9月回落0.7个百分点,降幅略超季节性(近年平均降幅为0.5个百分点)。主要分项指标均较9月出现下滑,生产、供应商配送时间仍处于扩张区间,分别回落1.8、0.6个百分点至50.9%、50.2%。新订单指数降至收缩区间,回落1个百分点至49.5%。原材料库存、从业人员指数则进一步下滑,分别回落0.3、0.1个百分点至48.2%、48%。

库存去化速度放缓,终端需求仍需巩固。10月,内、外需均对新订单指数形成拖累,新出口订单指数和进口指数分别较9月下降1、0.1个百分点至46.8%、47.5%。受需求回落的影响,采购量指数下降0.9个百分点至49.8%。但企业生产经营预期仍维持在扩张区间,指数小幅上升0.1个百分点至55.6%。产成品库存、在手订单指数分别上升1.8、下降1.1个百分点至48.5%、44.2%,指向企业去库速度放缓,终端需求仍需巩固。

工业品价格季节性回落后,月末再度有所上升。10月,产需回落导致价格下滑,主要原材料购进价格指数仍处扩张区间、较9月下滑6.8个百分点至52.6%,出厂价格指数降至收缩区间、下滑5.8个百分点至47.7%。结合高频数据来看,节后南华工业品指数和金属指数降幅明显,但本月下旬以来有所反弹,分别回升至4000、6500点上方。综合来看,当前需求下滑速度快于生产,但月末以来已呈现改善迹象。

大、中型企业产需回落,小型企业需求改善。10月,大、中型企业PMI均下降0.9个百分点,分别录得50.7%、48.7%。大型企业产需扩张有所放缓,生产和新订单指数分别下降1.3、1.9个百分点至53.1%、50.8%。中型企业生产和新订单指数分别下降3.4、0.8个百分点至49%、48.9%。小型企业需求改善,新订单和新出口订单指数均升至47.8%,但生产端持续收缩,生产指数下降0.8个百分点至48.8%。

2、建筑、服务业需求阶段性回落,未来预期仍偏乐观

建筑、服务业需求偏弱,PMI指数下滑。10月,非制造业PMI下降1.1个百分点至50.6%。其中,建筑业PMI回落2.7个百分点至53.5%,主要是需求再度收缩,建筑业新订单指数下降0.8个百分点至49.2%,从业人员指数小幅上升0.1个百分点至46.4%。服务业PMI回落0.8个百分点至50.1%,降幅超季节性。需求回落下,服务业新订单、从业人员指数分别下降1.2、0.4个百分点至46.2%、46.5%。

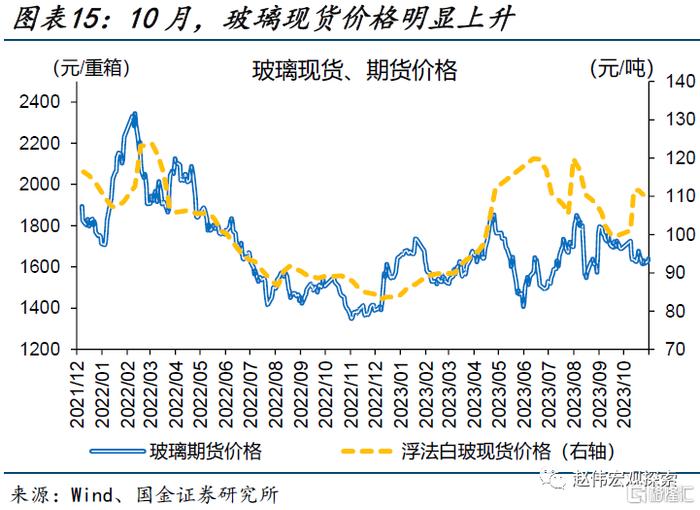

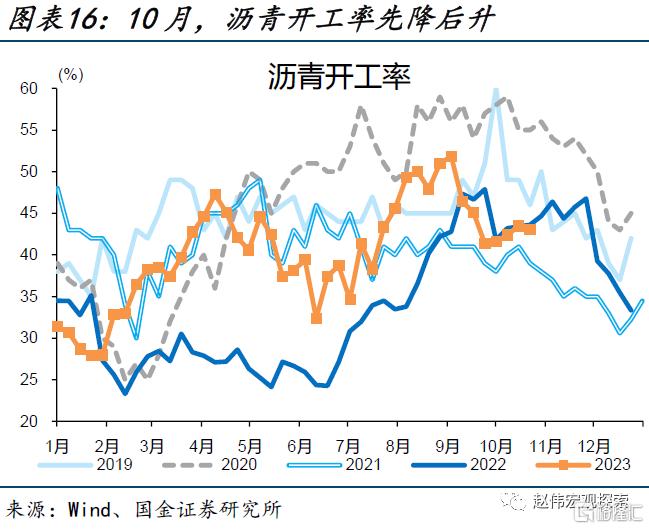

房屋施工链持续改善,下游商品房成交回暖。高频数据显示,央、地各类地产优化政策落地后,二线城市新房销售率先回暖,近期成交面积接近2019、2021年同期水平。此外,10月以来玻璃现货价格明显上升,或指向竣工活动持续改善。前期沥青开工率一度显著下滑,随后止跌回升,基建施工节奏与2022年较为相似。在施工改善、下游成交回暖的带动下,叠加城中村改造、中央支持地方建设等相关支持政策频出,10月建筑业业务活动预期指数录得61.4%,仍位于高景气区间。

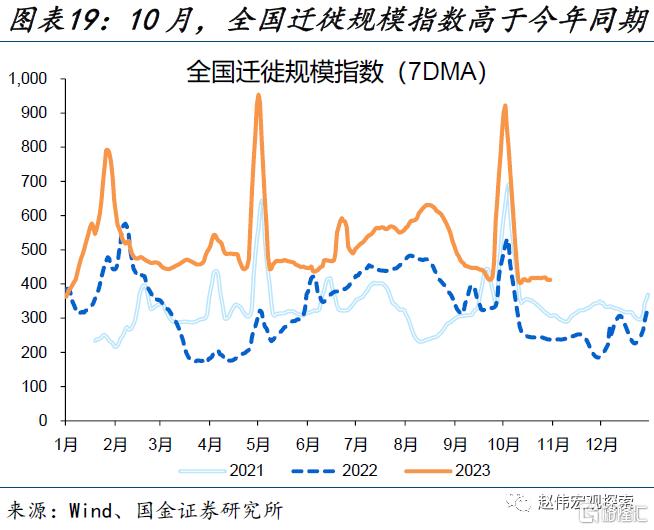

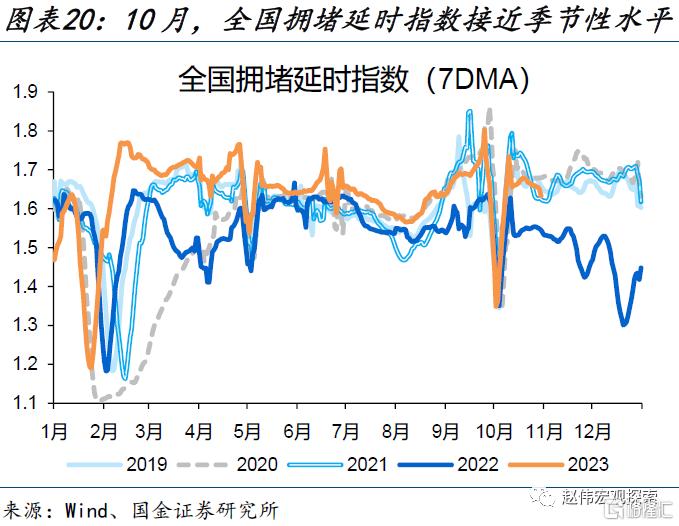

服务业需求冲高回落。高频数据显示,“双节”前全国迁徙规模指数、拥堵延时指数均出现显著跃升,反映出服务性消费需求提前释放。节后,人流迁徙规模下降,拥堵延时指数回归季节性水平,服务业需求随之回落。往后看,下半年以来存量房贷利率下调、提高个税扣除标准、县域商业三年行动计划等促消费政策频出,对于居民消费的影响或将逐步显现。政策支持下,10月服务业业务活动预期指数录得57.5%,同样位于较高景气区间。

10月PMI出现回落,不必过度解读。一方面有季节性因素的干扰,另一方面与前期部分需求提前释放有关。9月PMI较前值上升0.5个百分点至50.2%,显著高于季节性(近年均值为0.25个百分点)。近期中央增发国债、支持地方建设、规划建设保障性住房等政策落地,对于拉动需求、提振实体部门信心具有积极意义。经济恢复是一个“波浪式发展、曲折式前进的过程”,中期来看,不必对经济前景过于悲观。

风险提示

1、 经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文来自国金证券于2023年10月31日发布的《经济修复曲折式前进》,分析师:赵伟 S1130521120002;张云杰S1130523100002