比诺德股份猛?15元低价+5万吨铜箔+200万平米覆铜板 主力暴抢7亿

兄弟们!实在是太猛了,资金这种极致抱团AI硬件,已经让人感到害怕

没错!就就是感到害怕,不敢买,尤其是PCB这个细分领域。

PCB概念已经4连阳,月线大概率是3连阳,3月以来板块指数涨幅近70%。尤其是在5月中旬后加速信号明显

为什么会这么猛呢?核心因素在于AI高景气下,对PCB需求激增,导致上游原材料价格上涨,在消息不断催化,情绪持续上升加持下,资金加剧抱团。

首先来看,需求方面,随着光模块向1.6T迭代升级,光模块PCB需求迎来爆炸式增长。大摩预计,2025年至2028年,全球AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍,年复合增速高达83%,远超同期光模块60%的增速。

不仅是高速光模块PCB需求激增,整个PCB的需求也在上升。据Prismark预测,2026年全球PCB市场产值预计将达到957.8亿美元,同比增长12.5%。2025年的规模仅为851亿美元。

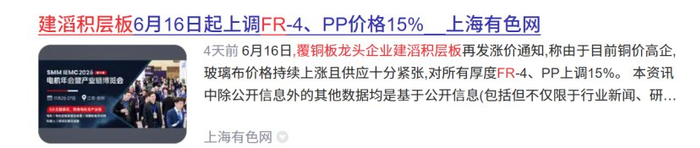

其次,涨价方面。全球覆铜板行业龙头企业建滔积层板正式发布新一轮产品涨价函,宣布旗下所有规格FR-4覆铜板、PP半固化片统一上调价格,涨幅达15%,本次调价自新订单接单之日起正式执行。

值得注意的是,距离上一次涨价间隔仅20天,创历史最短周期

另外,AIPCB的供不应求,也刺激产商加速扩产。截至当前,A股年内已有13家PCB制造企业发布扩产相关公告,整体规划投资总额近590亿元,头部PCB厂商的资金投向高度集中于“高阶、高多层、高频高速、HDI/类载板”等高端产能。

在各种利好消息不断催化锡啊,资金不断加剧了抱团,概念股也是轮番上涨。

花旗研的研报也表示同样的观点,表示AI服务器的PCB板子正在经历一场“材料升级革命”,而这场革命的瓶颈,已经从PCB制造环节向上游转移到了覆铜板(CCL)和电子布这两个更上游的材料环节。

因此,当前资金已经深入奥PCB个细分赛道,尤其是具备龙头性质的公司,即使当前产能少或者根本没有贡献利润,公司股价也大幅上涨。

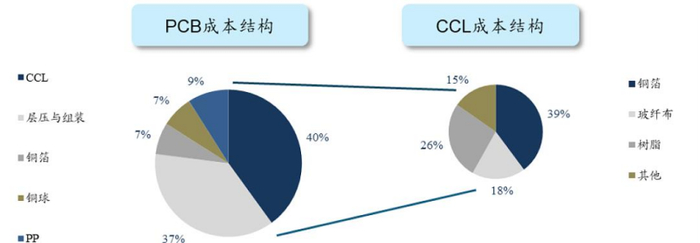

从产业链角度来看,PCB产业链涵盖上游:原材料和设备;中游:PCB制造与生产;下游:应用环节。

上游原材料包括覆铜板、铜箔、铜球、半固化片、金盐、干膜、油墨等各种化工材料。总成本占据60%,其中覆铜板占比最大达27.31%。覆铜板上游主要是铜箔、树脂和玻纤布等原材料。

值得注意的是,铜箔是生成PCB成本占据最大的一块,也是最受益的一块如铜冠铜箔、隆扬电子扥、诺德股份等涨幅巨大,现在还有没有低位的铜箔公司么?经过深度挖掘和梳理,还真找到了一家出底部启动的铜箔公司,现在把这家公司核心优势梳理出来供大家参考学习。

首先,公司主营铜金属开采、选矿、冶炼及压延加工,拥有完整一体化产业链,是华北区域最大的阴极铜供应商;拥有一座大型地下矿山——铜矿峪矿,年处理矿量达900万吨,自产铜含量为4.3万吨。

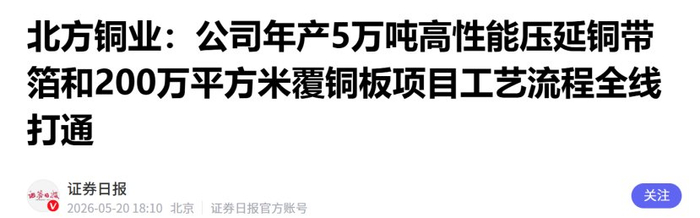

其次,公司利用自身阴极铜产能优势,切入铜箔赛道。公司年产5万吨高性能压延铜带箔和200万平方米覆铜板项目工艺流程全线打通,压延铜箔产能5000吨/年,产品广泛应用于电脑、5G通讯、汽车电子、航空航天及新能源等领域,展现了其在铜加工领域的深厚积淀和广泛影响力。2025年铜箔及相关产品收入超14亿元,占比持续提升。

第三,业绩呈高增长态势。2026年一季度归母净利润6.15亿元,同比增长65.74%。

第四,公司股价不高仅15元左右出头,关键处于底部位置,主力资金在近5个交易日中,有4个交易日在抢筹,合计超7亿元,后续有望迎来补涨行情。

声明:本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文梳理内容均为当下市场主线热点,逻辑再好,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,非无动态买卖指导。股市有风险,入市需谨慎,操作请风险自担。