东睦股份2024年半年报点评:业绩创半年度新高,三大平台协同发力成效显著 | 天风金属新材料刘奕町团队

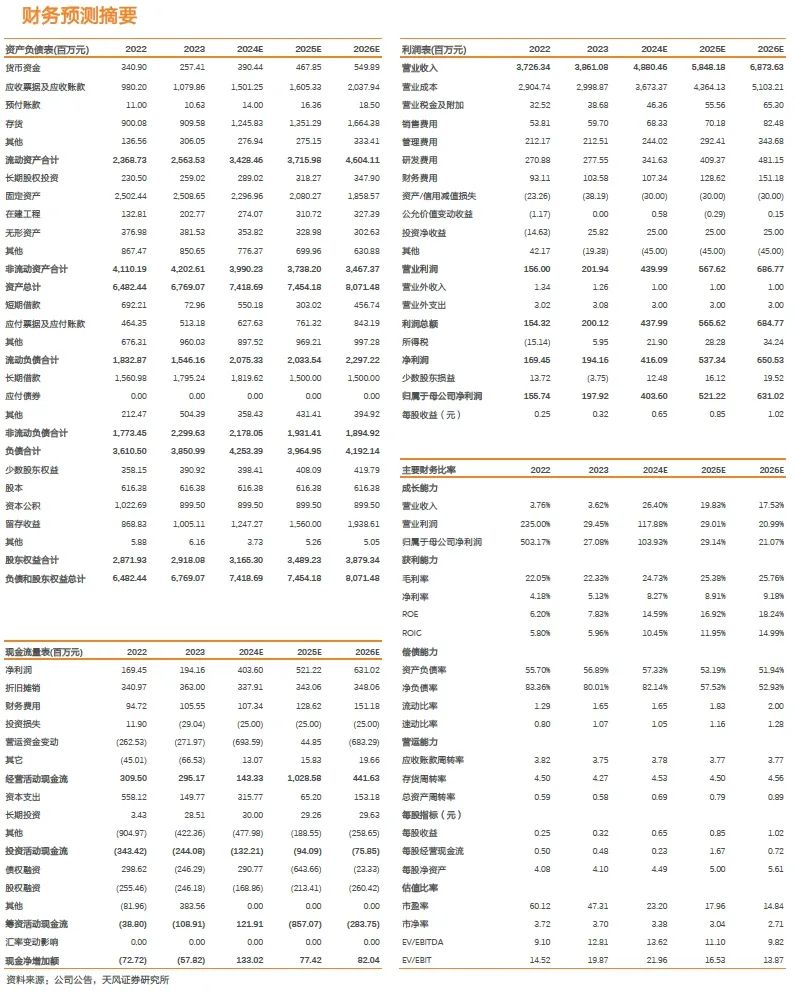

中报业绩:24年H1实现营收23.53亿元,yoy+33.5%;归母净利润1.9亿元,yoy+431.5%;扣非净利润1.78亿元,同比扭亏。其中Q2实现营收12.51亿元,yoy+30.2%,环比+13.5%;实现归母净利润1.08亿元,yoy+561.9%,环比+33.6%。

订单保持强劲增长,盈利能力显著提升

营收端,伴随粉末冶金、消费电子行业景气度回升,公司订单改善明显,24H1实现营收23.5亿元,yoy+33.5%,P&S/SMC/MIM三大业务板块分别实现营收11.1/4.6/7.7亿元,yoy+26.7%/-6.5%/+101.1%,其中Q2实现营收5.8/2.8/4.0亿元(MIM为测算值),P&S/ SMC业务均实现环比增长,Q2营收创历史新高,MIM业务保持超高速增长。盈利端,公司24H1毛利率24.4%,yoy+5.7pcts,P&S/SMC/MIM板块毛利率分别为25.6%/24.3%/21.8%,yoy+6.1pcts/2.5pcts/10.9pcts,均实现明显提升。费用端,24H1期间费用率15.0%,yoy-2.6pcts,费用控制能力不断增强。最终24H1录得净利率8.7%,yoy+7.4pcts,盈利能力大幅提升。

三大平台协同发力成效显著,MIM铰链乘风折叠屏手机放量大周期

MIM:折叠屏铰链增长动能充足。消费电子行业自23Q3起持续复苏,公司MIM业务营收逐季企稳回升,24年保持增长,充分受益折叠屏手机放量&龙头供应商逻辑,24H1营收yoy+101.1%。公司紧随大客户新产品上市节奏,已配备5条折叠机模组生产线,发展模式由MIM零件向MIM零件+模组转变。同时MIM应用场景不断拓展,公司已成功开发高速连接器外罩MIM件共计两个料号,其中一个料号已批量交付,间接配套英伟达新一代 GB200NVL72服务器;另一个料号已完成国内验证,样品已提交至国外等待最终验证。

P&S:汽车领域持续拓展,轴向磁通电机产业化提速。24H1汽车/家电领域产品分别实现营收8.4/2.3亿元,yoy+28.4%/+24.0%。期间中国汽车出口279.3万辆,yoy+30.5%,实现持续快速增长,公司在汽车行业粉末冶金制品的进口替代和全球市场拓展方面仍有较大空间。同时公司加大P&S、SMC技术融合,已完成1,000平米的轴向磁通电机生产车间基建建设,并组建1条轴向磁通电机装配生产线,实现轴向磁通电机收入24.3万元。

SMC:AI算力领域打开成长空间。24H1 SMC板块营收yoy-6.52%,但自Q1起已企稳回升,并在Q2单季实现2.8亿元,创历史新高。24H1光伏/新能源车领域分别占SMC收入的35.9%/16.5%,同时公司顺应AI算力发展趋势,推进一体化金属软磁电感研发开拓,24H1 SMC实现芯片电感和服务器电源软磁材料收入0.5亿元。

投资建议:作为国内粉末冶金行业龙头,公司三大主业亮点纷呈,MIM铰链有望充分受益折叠屏手机放量&龙头供应商逻辑。我们将公司24-26年归母净利润由3.58/4.50/5.46亿元上修,预计公司24-26年归母净利润分别为4.04/ 5.21/ 6.31亿元,对应8月29日收盘价PE分别为23/18/15x。参考行业平均PE,给予公司24年PE 28x,对应目标股价18.3元/股,调整为“买入”评级。

风险提示:市场需求不及预期风险;原料价格大幅波动风险;生产技术风险;项目建设不及预期风险;汇率风险。

根据主营业务,我们选取软磁材料公司铂科新材、云路股份以及金属结构件公司统联精密作为可比公司,根据Wind一致预期,可比公司2024年平均PE为25x,其中铂科新材2024年PE为31x;根据模型我们测算公司2024年 PE为23,低于行业平均,远低于铂科新材。作为国内粉末冶金新材料行业龙头,公司三大业务亮点纷呈,多方位优势显著,其中MIM主要下游消费电子存在反转预期,折叠屏铰链行业进入壁垒高,公司有望充分受益折叠屏手机放量&龙头供应商逻辑,参考行业平均与铂科新材PE,我们给予公司2024年PE 28x,对应市值113亿元,对应目标股价18.3元/股,调整为“买入”评级。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《东睦股份2024年半年报点评:业绩创半年度新高,三大平台协同发力成效显著》

对外发布时间:2024年8月30日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

刘奕町 邮箱:liuyiting@tfzq.com

SAC执业证书编号:S1110523050001