东睦股份2025三季报点评:Q3盈利再创新高,MIM业务增长动能充足 | 天风金属材料刘奕町团队

(来源:市场投研资讯)

公司点评

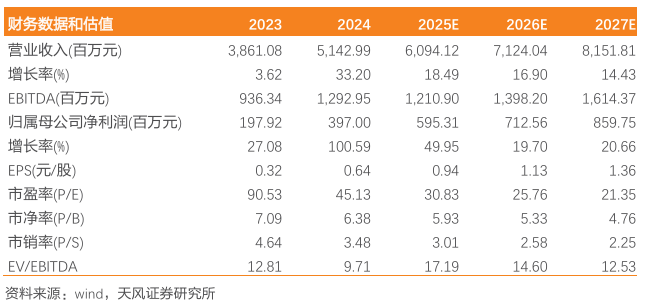

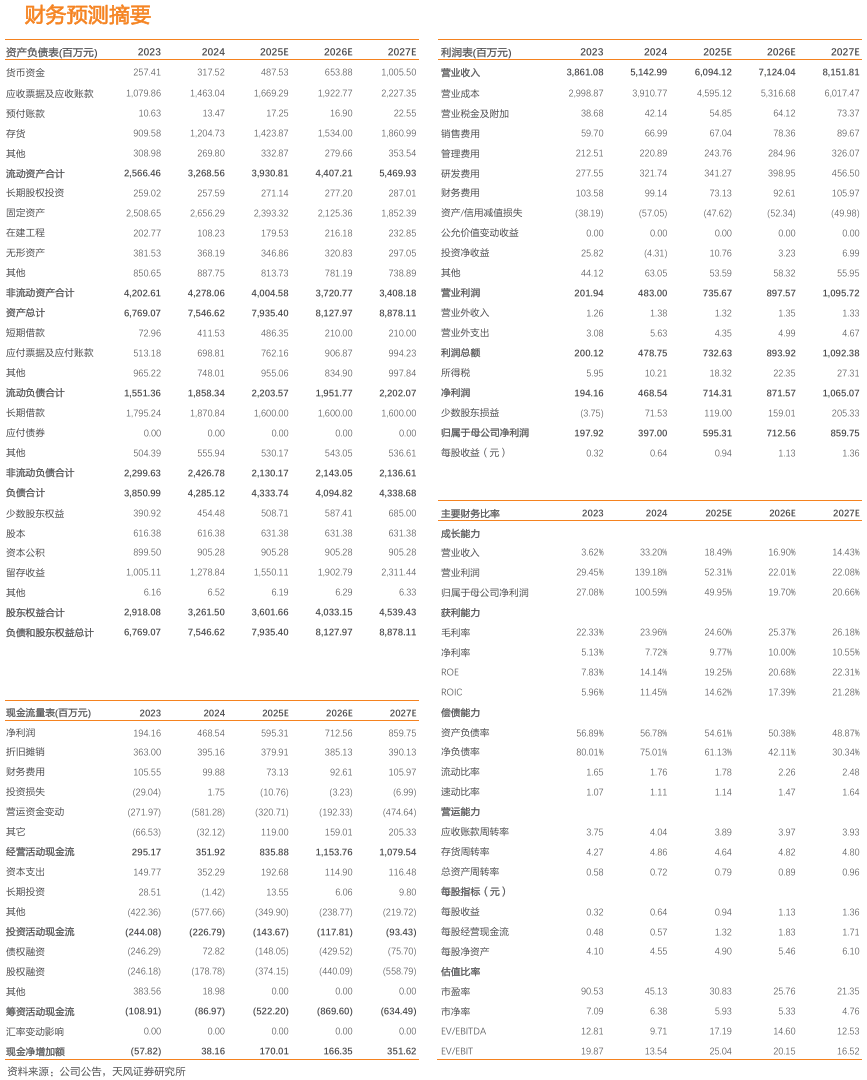

三季报业绩:25年前三季度实现营收44.17亿元,yoy+22.3%;归母净利润4.15亿元,yoy+50.1%;扣非净利润4.02亿元,yoy+53.1%。其中,Q3实现营收14.87亿元,yoy+18.2%,环比+1.1%;归母净利润1.54亿元,yoy+77.3%,环比+3.5%;扣非归母净利润1.52亿元,yoy+79.4%,环比+5.2%。

Q3营收延续高增,MIM驱动盈利抬升

营收端,公司25年前三季度实现44.17亿元,yoy+22.3%,Q3单季度实现营收14.87亿元,同环比+18.2%/+1.1%,前三季度与Q3单季度营收均实现同比大幅增长。分业务来看,P&S平台前三季度营收18.6亿元,yoy+12.8%,Q3营收6.0亿元,yoy+11.1%;SMC平台前三季度营收6.7亿元,yoy+1.3%,Q3营收2.3亿元,yoy+10.2%;MIM平台前三季度营收18.7亿元,yoy+46.4%,Q3营收6.58亿元,yoy+29.8%,MIM业务保持高速增长。

盈利端,公司25Q3毛利率27.72%,同环比+5.44/+2.25pct;期间费用率环比上升1.59pct至12.98%,主要系管理费用率环比上升;最终录得净利率13.47%,同环比+5.20/+1.27pct,盈利能力环比上升。

三大平台协同发力,MIM赋能折叠屏铰链、AI、机器人等多元化应用场景

MIM:高速发展,赋能折叠屏铰链、AI、机器人等多元化应用场景。公司MIM技术平台目前主要应用于消费电子行业,受益于国家“国补”政策及大客户折叠机新产品上市影响,前三季度营收yoy+46.4%,Q3 yoy+29.8%。随着折叠屏手机在迭代中持续成熟,未来软硬件整合与应用场景优化将推动市场可持续增长。同时公司正加速非消费电子市场开拓及材料技术突破,持续推进MIM钛合金研发。机器人领域,MIM技术可用于灵巧手精密小齿轮、柔轮等关键部件。

P&S:混动车维持核心场景、机器人齿轮开辟新机遇。前三季度营收yoy+12.8%,Q3 yoy+11.06%,汽车电动化转型趋势下,公司凭性价比与战略合作优势,替代进口、拓展全球市场。混动汽车既延续P&S于发动机、变速箱的核心需求,又为SMC开辟空间;机器人减速齿轮再增P&S场景,粉末冶金契合高精度、低噪音要求。

SMC:车载应用与AI算力需求打开增长空间。前三季度营收yoy+1.31%,Q3 yoy+10.22%。我们预计光伏和新能源车领域占SMC大部分收入,且公司已批量生产组合式芯片电感,并实现一体式电感小批量试产。

投资建议:作为国内粉末冶金行业龙头,公司三大主业亮点纷呈,叠屏铰链成长动能充足,机器人与AI新场景打开成长空间。结合前三季度经营情况,我们进行盈利预测调整,预计25-27年公司归母净利润分别为6.0/7.1/8.6亿元(前值为5.36/6.03/7.25亿元),对应PE分别为31/26/21X,维持“买入”评级。

风险提示:市场需求不及预期风险;原料价格大幅波动风险;生产技术风险;项目建设不及预期风险;汇率风险。

天风金属团队成员

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《东睦股份2025三季报点评:Q3盈利再创新高,MIM业务增长动能充足》

对外发布时间:2025年11月04日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

分析师:刘奕町 邮箱:liuyiting@tfzq.com