啤酒五巨头年报收官,高端产品线争夺激烈重庆啤酒、华润啤酒承压?

日前,啤酒上市公司于已陆续发布完整2022年年报。报告期内,啤酒五大巨头仍然延续鼎立格局,营收突破三百亿元大关的华润啤酒和青岛啤酒仍遥遥领先。此前被诟病掉队前五大啤酒品牌的燕京啤酒加速追赶,净利润呈现明显提升。

2022年对于线下实体类产业来说实属不易,餐饮渠道历经疫情管控。啤酒行业面临Q4感染潮等不利因素,加之去年俄乌战争等因素引起大麦原材料、包装材料成本高企。

但在上述情况影响之下,五大企业均保持营收增长。不过,在稳中有升的营收数字之下,有人高速成长后遇瓶颈,有人增收不增利。在群雄必争的高端化战场,巨头们们在争夺市场份额后,接下来还将面临盈利可持续性的问题。

营收上升,华润啤酒、重庆啤酒承压?

总体来看,在过去的一年中,五大啤酒企业均实现了营收上涨,但各有欢喜忧愁。华润啤酒营收规模庞大但净利润增速同比下降;近年业绩增速亮眼的重庆啤酒也遇到高端产品盈利放缓的瓶颈。

华润啤酒2022年实现营收352.63亿元,营收规模仍为五巨头之首,同比增长5.62%,但却出现增收不增利的现象。2022年,华润啤酒净利润43.44亿元,同比降低5.3%。不仅如此,和其他几家相比本就相对偏低的毛利率还减少0.7%,为38.46%。

青岛啤酒表现较为平稳,2022年实现营收321.72亿元,同比上涨6.65%;净利润37.11亿,同比上涨17.59%。2022年,青岛啤酒的啤酒产品毛利率为36.78%,较上年增长0.05个百分点;各产品条线中,主要面对中高端啤酒消费市场进行推广和销售的青岛品牌,占比约67%,毛利率 43.77%;主推大众消费市场销售的其他品牌占比约32%,毛利率22.23%。

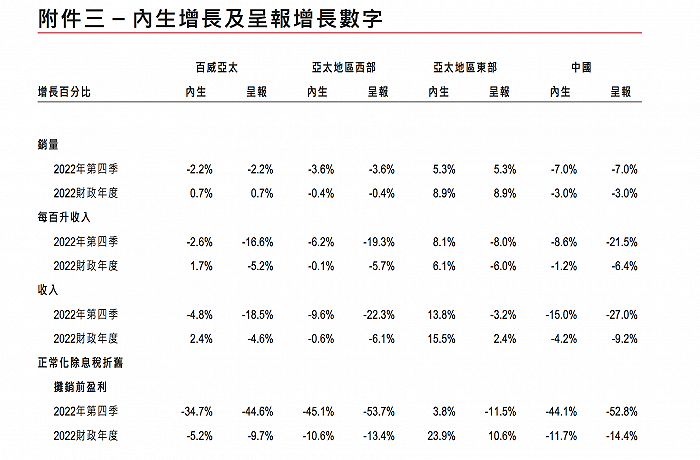

百威亚太2022年营收为64.78亿美元(按当前汇率,约合人民币447.66亿元),2.4%。毛率利达50%,在五大啤酒品牌中属较高水平,但企业去年净利润减少3.89%,达到9.13亿美元(按当前汇率,约合人民币63.20亿元)。同时,企业财报显示,2022年百威亚太在中国夜场及餐饮渠道大规模关闭,造成销量下跌3%。

近几年上升势头强劲的重庆啤酒在2022年呈现出业绩增速放缓的现象。上一财年中,企业营收140.39亿,同比提升7.01%;实现净利润12.64亿元,同比增加8.35%。毛利率微降0.46%之后来到50.48%;中高档产品毛利率45.82%,较去年同比减少0.69%;普通产品毛利率25.96%,较去年同比减少1.53%。

此前被诟病掉队五大啤酒巨头梯队的燕京啤酒,在2022年表达出强烈追赶意愿。企业营收规模仍在五巨头中最小,为132.02亿元,同比上涨10.38%。但净利润增幅达到54.51%,为3.52亿。啤酒产品毛利率38.44%,比上年同期减少0.49%。其中,中高档产品占营收62.86%,毛利率 45.82%;普通产品占营收37.14%,毛利率25.96%。

高端化群雄必争,五大巨头情况各不同

根据国家统计局最新发布的数据,2022年1~12月,中国规模以上企业啤酒产量为3568.7万千升,同比微增1.1%;同时,中华人民共和国海关总署披露数据显示,去年我国累计进口啤酒48.21万千升,同比下降8.1%;金额为43.43亿元,同比下降5.3%。

自2013年以来,我国啤酒便已开始总体呈现产销双降的趋势,在这样的背景下,“高端化”成为啤酒大企业不争的发展方向。

青岛啤酒在2022财年各主要数据都呈现上升,经营表现相对平稳。但值得注意的是,青岛啤酒去年的原材料成本增长明显。年报披露,青岛啤酒2022年的原材料成本增长了10.6%,超过133亿元,这是青岛啤酒原材料成本时隔多年首次出现同比两位数增长。对于2022年啤酒行业原材料、包材成本上涨的情况,也颇具代表性。

相较之前一年,华润啤酒2022年营收提升但净利润下降。在这一年里,华润啤酒的毛利率也出现下降,同时面临销量增速较慢的问题。

2022年,华润啤酒对部分产品的价格进行了适度调整,使全年整体平均销售价格较2021年上升5.2%。“价格涨了,销量有所损失,”侯孝海在业绩会上指出:“尽管雪花啤酒2022年销量相比疫情前的2019年只减少了3%,但整体销量的增长速度方面还有遗憾”。

高端啤酒条线中由进口啤酒品牌百威一家独大的格局早已经悄然改变,但百威仍然在中国夜场、高端餐饮渠道保留有重要占比。目前,中国约占百威亚太营收份额70%以上,可以说是这一地区最重要的市场,但在夜场、餐饮频频遭遇管控的2022年,百位中国也曾遇到经营上的难题。

根据百威亚太财报,2022财年收入增长2.4%及每百升收入增长1.7%,此乃由于韩国收入管理举措及印度高端化所驱动,但被中国具有挑战性的经营环境显著抵销。

2022年度百威亚太业绩报告显示,中国的渠道(尤其是夜场及餐馆)大范围及大规模关闭,影响百威亚太全年的表现,削弱了高端化策略的正面影响,而该商业举措一直驱动企业于2022财政年度的大部分时间实现营收和获利增长。由于疫情限制措施,百威亚太渠道及地域组合造成较为剧烈之影响,销量下跌3.0%,业绩落后于公司预计的行业水平。

尽管如此,百威在中国市场仍实现超过半数的销售城市扩展,百威及超高端产品组合的销量均录得双位数增长。2022年度末,百威的分销从2021年的184个城市扩大至201个城市,并计划到2025年底扩大至超过250个城市。

重庆啤酒2022年营收和净利润双增,也是过去3年(2020至2022年)唯一连续实现业绩全面增长的公司,但企业还是在过去的一年面临业绩增速相对放缓的问题。

2021年,重庆啤酒高档产品销售收入达46.82亿元,占公司营收比例达到35.69%;相比上年同期的29.82%,提升了大约5.87个百分点。2022年,重庆啤酒高档产品收入49.47亿元,占公司营收比例约35.24%;相比上年同期未有提升。

同时,重庆啤酒的啤酒业务毛利率相比上年整体减少0.29个百分点。尽管本土品牌啤酒业务毛利率增加0.28个百分点,但走高端条线的国际品牌啤酒业务毛利率比上年减少1.40个百分点。

燕京啤酒2022年财报透露,该财年燕京U8销量39万千升,同比增超50%。或许是受到明星单品U8的影响,2022年燕京啤酒实现营业收入132.02亿元,同比增长10.38%;实现归属于上市公司股东的净利润3.52亿元,同比增长54.51%。

2022年5月,在燕京啤酒原董事长赵晓东被查一年半后,耿超出任为董事长。耿超上任后提出了“二次创业,复兴燕京”的口号,在组织、运营、市场营销等方面发起了企业改革,也在燕京U8、燕京V10等新品上发力,推进品牌高端化。尽管被诟病掉队五大啤酒巨头阵营,但燕京啤酒已呈现明显追赶之势。

在经历2022年之后,线下消费和啤酒行业在2023年一季度迎来了复苏。五大啤酒巨头2023年1-3月均录得理想成绩,其中燕京啤酒更是在上年较低基数的前提下实现净利润同比增长7373.28%。

中信建投研究报告预判,今年二季度起啤酒行业将回归高景气度周期。在线下消费回归后的2023年,高端啤酒竞赛的下半场令人拭目以待。