高端化受阻叠加内斗,重庆啤酒2024年营收利润陷增长困境

(文/朱道义 编辑/张广凯)作为世界三大啤酒公司之一嘉士伯集团的成员,重庆啤酒(600132.SH)在2024年未能达成其原定的业绩目标。

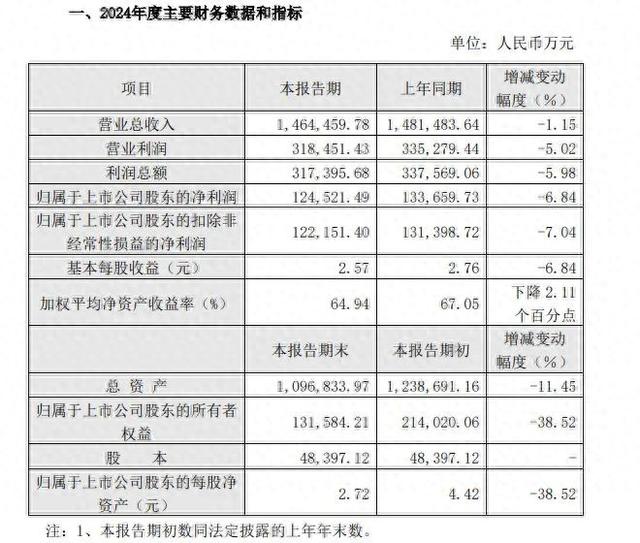

近日,重庆啤酒发布2024年度业绩快报,营收、利润全面下滑。公告显示,其营收为146.45亿元,同比减少1.15%;归母净利润则为12.45亿元,同比减少6.84%;而其预期目标为:2024年营收实现中高个位数增长。且在第四季度,其营收总额15.8亿元,同比-11.5%,归母净利润-0.87亿元。

对于业绩变动原因,重庆啤酒表示,受啤酒消费场景和消费习惯转换的影响,啤酒行业在餐饮和娱乐渠道等现饮消费场景承压,公司营业总收入较上年同期有所下降。

从市场背景来看,似乎有一定道理和依据。企查查数据显示,2024全年,全国餐饮企业的注册量为357.4万家,同比下滑了13.7%,是近五年来餐饮企业注册量增速首次出现负增长,餐饮投资人和入局者显得更加谨慎。与此同时,全国餐饮消费总额仅增长3.2%,远低于门店数量的扩张速度。

但细观重庆啤酒本身,逐渐卖不动的高档啤酒、围绕山城啤酒的恩怨纠葛.....这些因素似乎都与其业绩表现脱不了干系。

近十年来首次营收净利双降

公开资料显示,重庆啤酒不仅是丹麦嘉士伯集团在中国的运营平台,同时也是中国第四大啤酒公司,运营着由27个酒厂组成的生产供应网络和覆盖全国的市场销售网络。

2013年,嘉士伯成为重庆啤酒控股股东,2020年其将自身在中国的啤酒资产注入了重庆啤酒,当年重庆啤酒的营收首次突破百亿,以微弱优势首度超过燕京啤酒,利润位列行业第三。

如今,具体看重庆啤酒于2024年的季度业绩,其增长压力其实一直在加剧。前三季度营收同比仅微增0.26%,第四季度骤然同比下降11.45%。最终,全年营收和利润增幅双双转负。

实际上,2024年是重庆啤酒自2014年以来,首次出现的营收利润双降。不过,可以发现的是,从2021年起,其整体增长速度已经明显放缓,进入瓶颈期。2021年至2023年,其营收同比增长分别为19.9%、7.01%、5.53%,净利润分别同比增长8.30%、8.35%、5.78%。

截至目前,重庆啤酒拥有“本地品牌+国际品牌”的组合,本地品牌如“乌苏”、“重庆”、“山城”等,国际品牌则包括“嘉士伯”、“乐堡”、“1664”等。公告显示,截至2024年末,重庆啤酒总资产109.68亿元,比上年同期末减少11.45%;归属于上市公司股东的所有者权益13.16亿元,比上年同期末减少38.52%;归属于上市公司股东的每股净资产2.72 元,比上年同期末减少38.52%。

值得关注的是,与重庆啤酒体量相当的燕京啤酒,于日前发布了2024年业绩预告。公告显示,2024年其归母净利润为10-11亿元,同比增长55.11%-70.62%。这一利润规模超越了燕京啤酒2014年7.26亿元的净利润巅峰,创出历史新高。

高端化遭遇“滑铁卢”

高端化战略,曾经是重庆啤酒增长的引擎,但如今似乎又沦为业绩下滑的主因。

从行业层面来看,啤酒消费的拐点其实早已显现,国内整体产量在2013年达到峰值之后便逐渐下滑。之所以保持了多年的业绩增长,正是提价策略和高端化共同作用的结果。

近年来,多家啤酒品牌陆续推出各种“高端产品”。例如,从2020年开始,青岛啤酒推出尼尔希、皮尔森等高端精酿啤酒,华润啤酒推出Super X,百威推出黑金啤酒......

背靠嘉士伯的重庆啤酒的高端化战略则自2020年加速,并较早形成了在中高端价格带的品牌组合。从价格区间进行划分,重庆啤酒的高档产品(售价在8元及以上)代表品牌有嘉士伯、1664、红乌苏、乐堡等,主流产品(售价4元至8元)包括重庆、大理、西夏等品牌,经济产品(售价在4元以下)则有山城和天目湖。

2021年,重庆啤酒便实现了高档产品增长43.47%的高增记录,但此后似乎后继乏力,没有卷过竞争对手们。2021年至2023年,其高档产品营收增速分别为43.47%、5.67%、5.18%。高端化作为公司的主要战略,其失速也直接影响到了整体业绩。反映在营收增速上,2021年至2023年分别为19.9%、7.01%、5.53%,净利润增速也同步下降。

酒类分析师蔡学飞分析认为,重庆啤酒品牌认知度相较于华润、青岛、燕京等偏低,并且主销区域偏向四川湖南等西南部消费市场,导致其高端化进程缓慢。

本次,重庆啤酒尚未详细披露2024年各档次产品的营收数据。但从此前财报可以发现,2024年前三季度,其高档产品、主流产品、经济产品收入分别同比变化-1.2%、0.03%、14.8%,占营收最低的经济产品增幅最高,而占比最高的高档产品同比略微下滑。

2024年高档产品收入增速已为负数,显示出市场对重庆啤酒高端品牌的认可度不足。不过在业绩快报公告中,重庆啤酒称,尽管公司整体销量下滑0.75%,全年高端啤酒销量占比依然实现提升。

蔡学飞指出,重庆啤酒依托嘉士伯集团背书并且具备全国性渠道支撑,具有高端市场发力的基础。但国内啤酒市场缩量严重、消费降级明显,加之华润、青岛、燕京等国内啤酒企业也都在积极的进行高端化升级,竞争激烈。

围绕“山城啤酒”的内斗未止

业绩承压的背后,重庆啤酒的内部矛盾也不容忽视。而内斗的恩怨纠葛之中,“山城啤酒”这个本土品牌是绕不开的关键词。

可以发现的是,近年来山城啤酒销量不断下滑,其2013年产销量为100万吨,2014年下滑为73.68万吨,2019年继续跌至11.56万吨。至2023年,山城啤酒和其他经济型啤酒合共销量才9.84万吨。与很多老牌国货的命运一样,山城啤酒的没落,或在一定程度上源于“第三者”跨国啤酒业巨头嘉士伯的介入。

资料显示,早在1999年,重庆啤酒以“山城”啤酒商标使用权出资,联合钰鑫集团共同组建重庆嘉威(股权结构为:钰鑫集团持股61%,重庆啤酒持股33%,钰鑫工会持股6%)。从股权结构上看,重庆嘉威为重庆啤酒的联营公司。同时,重庆啤酒还长期为重庆嘉威包销“山城”啤酒。

从嘉士伯控股重庆啤酒后,重庆嘉威与重庆啤酒因包销协议的纠纷持续升级,重庆嘉威一度暂停支付销售费用。2020年,重庆嘉威向重庆啤酒提起诉讼,称后者存在诸多违约行为,挤占了“山城”的市场份额,要求赔偿约6亿元。

2021年3月,重庆啤酒的控股子公司嘉士伯重庆啤酒有限公司(下称“嘉士伯重啤”)将重庆钰鑫告上法庭,认为重庆钰鑫未经公司决议程序长期非法占用重庆嘉威的资金,损害重庆嘉威的利益,要求重庆钰鑫向重庆嘉威返还占用资金。

2024年8月2日,重庆嘉威在公众号发布的一篇“山城啤酒保卫战”的檄文,让内斗升级。文章称,2013年嘉士伯入主重庆啤酒以来,对山城啤酒进行系统打击,造成品牌年产销量从100万吨下降至9.8万吨,使“山城”啤酒濒临消亡。

紧接着在8月3日,有媒体报道重庆啤酒方面称,重庆嘉威公众号文章内容不实。重庆啤酒拥有“山城”品牌的所有权。重庆嘉威仅通过其与重啤的包销协议为重啤代工生产“山城”等品牌啤酒,仅是重啤的代加工厂之一。重庆啤酒称,“山城”品牌2023年销量,较2019年增长了16%。

彼时,重庆钰鑫常务副总裁、重庆嘉威董事谢长勇还曾公开表示,嘉士伯控股重庆啤酒后,强行推广“乐堡”等嘉士伯品牌,同时把“山城国宾”改为“重庆国宾”,停止生产“山城1958”等中高端产品,仅剩下“山城冰爽”等低端产品。他强调,嘉士伯如此做的原因是要在2028年双方包销协议结束时,将“山城”啤酒的影响力彻底消灭,届时重庆嘉威自己生产“山城”啤酒时,在市场上就没有市场号召力、竞争力,以此消灭目前的合作伙伴,未来的潜在竞争对手。

尽管双方各执一词,但现实证明过往广受消费者喜爱的山城啤酒,如今已在货架上难觅其踪。值得一提的是,2006年的电影黑马《疯狂的石头》中,不仅多次出现角色喝山城啤酒的镜头,片尾曲中还出现了“山城啤酒喝起,喝不得的醉起,着不住的趴起”这样的专属歌词;以重庆为故事背景的电影《火锅英雄》,同样有山城啤酒的身影。

就在去年底(2024年12月20日),重庆啤酒发布告,重庆钰鑫偿还重庆嘉威本金7.12亿元及利息约1845.98万元,已于12月17日到账。这意味着重庆啤酒与重庆钰鑫的诉讼暂时落下帷幕,但二者斗争恐怕仍未结束。