重庆啤酒业绩失速:李志刚薪酬水平远超行业均值,高端化结构失败

重庆啤酒业绩失速,看十年首降背后的战略失灵

糖酒快讯网

文 | 甘雅婷

一周前,重庆啤酒交出了一份营收利润双降的答卷。

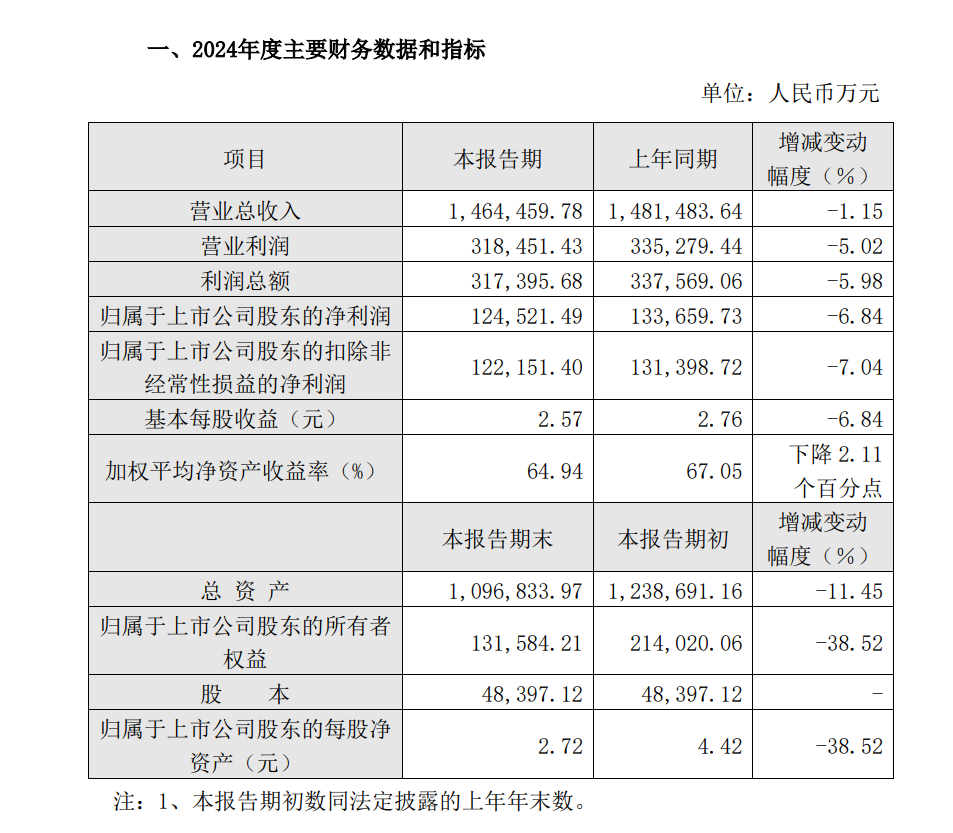

其业绩预告显示,2024年营收同比下滑1.15%至146.45亿元,净利润缩水6.84%至12.45亿元,不仅未达自身“中高个位数增长”目标,更落后于同行。燕京啤酒预计2024年实现归母净利润10亿元至11亿元,比上年同期增长55.11%-70.62%。若经审核后的燕京啤酒营收符合券商预测的超147亿元规模,重庆啤酒或失去行业第三宝座。

业绩“滑铁卢”背后,既是重庆啤酒战略失误的集中爆发,更折射出外资巨头嘉士伯入主后,对本土品牌山城啤酒的倾轧式内耗带来的长期隐痛。

重庆啤酒2024业绩快报截图

重庆啤酒2024业绩快报截图 业绩失速:十年首降背后的战略失灵

重庆啤酒2024年业绩预告,是其自2014年以来首次营收利润双降。

针对业绩变动原因,重庆啤酒表示,受啤酒消费场景和消费习惯转换的影响,啤酒行业在餐饮和娱乐渠道等现饮消费场景承压,公司营业总收入较上年同期有所下降。

但“大厦将倾”非一日之功,横向对比行业数据,颓势尤为刺眼。wind数据显示,2021-2023年重庆啤酒归母净利润复合增速低于同行上市公司。燕京啤酒归属母公司股东的净利润三年复合增长48.50%,惠泉啤酒为19.18%,青岛啤酒为24.69%,重庆啤酒三年复合增长仅7.47%利润增速仅5.78%,甚至低于全国水平近10个百分点。

2024年行业整体现饮渠道承压,但燕京啤酒通过产品结构优化实现净利润翻倍增长,而重庆啤酒却陷入“高端化乏力、低端失守”的尴尬境地。

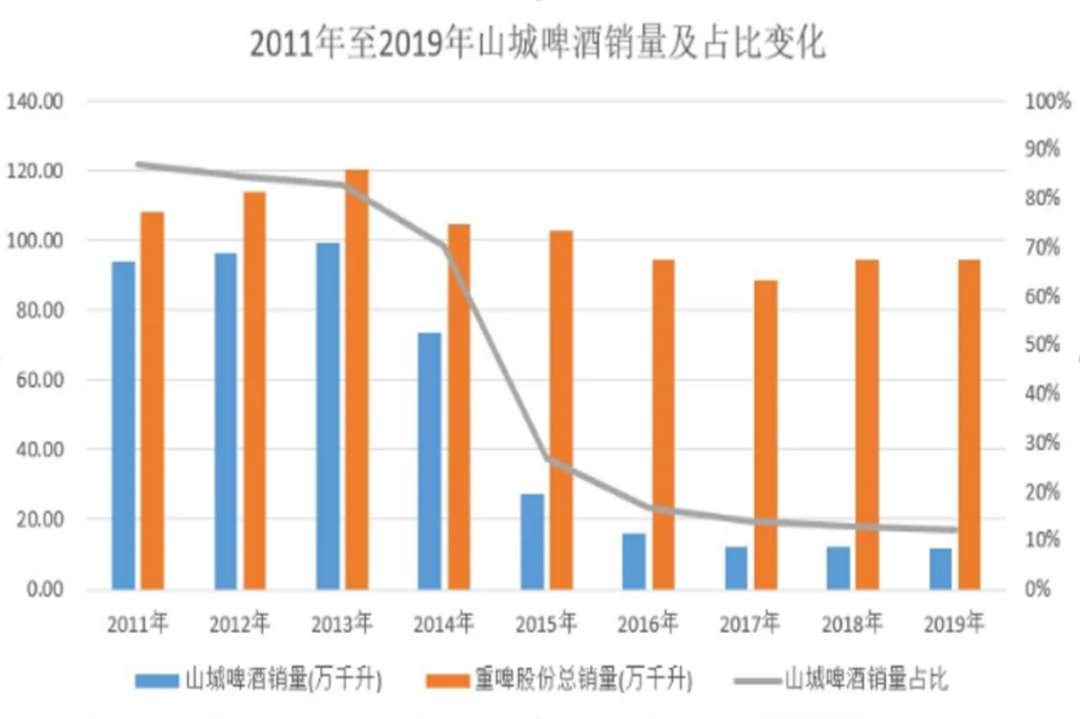

根据财报,2021年,重庆啤酒高档产品营收同比增长高达43.47%,但增速逐年下滑,2022年、2023年降至5.67%、5.18%,2024年前三季度更同比下滑1.24%。与此同时,其赖以生存的重庆大本营市场正被蚕食:山城啤酒年销量从巅峰期的百万吨骤降至不足10万吨,低端市场拱手让给竞品。一高一低两端失守,暴露出品牌战略的失衡。

在业绩持续低迷的背景下,重庆啤酒总裁李志刚近三年累计3161万元的薪酬引发争议。对比同行,青岛啤酒董事长年薪约300万元,燕京啤酒董事长年薪不足200万元,李志刚的薪酬水平远超行业均值,但其任内公司营收增速从2021年的19.9%一路下滑至2023年的5.4%,战略决策屡遭质疑。

股东对管理层的信任也直接体现在二级市场上。自年初至业绩预告公布的次日,重庆啤酒股价跌幅已达12.41%,是9家啤酒上市公司中唯二股价跌幅在双位数的公司。

因此,高端化的结构失败、管理层战略失策才是重啤业绩失速的根本原因。

外患难解,内忧仍存

在重啤业绩预告未披露的数据里,还藏着一场旷日已久的“品牌内耗”。这也是管理层战略短视的直接证明。

2006年,嘉士伯以20.4亿元收购重庆啤酒股权,山城啤酒作为核心资产被纳入麾下。彼时,山城啤酒占据重庆90%市场份额,品牌估值60亿元,是当之无愧的“国民啤酒”。然而,这场收购却成为山城啤酒衰落的起点。

2013年嘉士伯成为了重庆啤酒持股60%的大股东后,重庆啤酒获得“乐堡”、“嘉士伯”、“凯旋1664”等品牌的生产和销售权后,还在年报还意旨将经营战略转向重点发展嘉士伯品牌,嘉士伯完全违背当初“不在重啤股份销售区域、销售渠道销售嘉士伯品牌啤酒”的承诺。

到了2015年,重庆啤酒更加变本加厉,表示“本地品牌方面,确认‘重庆’为未来发展方向,并进行升级”。

这场“去山城化”运动,本质是外资品牌对本土品牌的系统性替代。嘉士伯利用重庆啤酒的渠道网络,将乐堡、嘉士伯等品牌铺入西南市场;让山城啤酒从情感符号沦为低端代名词,直接导致重庆市场消费者忠诚度崩塌。

重庆啤酒2023年年报真实地记录了山城啤酒的困境——山城啤酒的年产销量从100万吨下降至9.8万吨,销售收入仅有2.9亿元;品牌价值曾高达60亿元,但如今包括山城品牌在内的所有199个本地品牌商标的账面价值已不足1600万元。

重庆啤酒2023年年报

重庆啤酒2023年年报在嘉士伯削减产销量、品牌边缘化、挪用营销费用等手段下,山城啤酒几欲消失于山城。

嘉士伯本土化之困

嘉士伯本土化之困通过资本并购收割区域市场,始终是国际啤酒巨头开疆拓土的核心策略。作为全球第三大啤酒集团,嘉士伯在43个国家布设子公司、70余座酒厂构筑的庞大网络。

而从新疆戈壁到西南腹地,嘉士伯也折射出对中国市场的野望。

2018年,嘉士伯以乌苏啤酒为支点撬动新疆市场,通过兼并昌吉、天山等本土品牌完成疆域整合,乌苏啤酒借助资本、互联网营销开启加速狂飙,年销量在21年突破50亿。

2019年,嘉士伯再度落子文旅赛道。旗下风花雪月品牌推出特酿系列,借大理苍山洱海的文旅IP构建高端化叙事。

风花雪月啤酒产品图 图源官微

风花雪月啤酒产品图 图源官微2020年年末, 嘉士伯将其在中国的啤酒资产控股权注入重庆啤酒,净资产近80亿元。此后,嘉士伯、乐堡、凯旋1664、乌苏、西夏、大理、风花雪月、天目湖(维权)归于重啤麾下,重啤一跃成为坐拥西部六省、市场份额仅次于华润、青啤的TOP3。

如果说水面之上,是嘉士伯在中国市场的无限风光,那么重庆啤酒的业绩崩塌,则让行业看到水面之下,嘉士伯品牌整合与本土化的诸多困境。

以管理层文化隔阂为例,李志刚领衔的马来西亚籍高管团队,与百威英博中国区清一色本土化班底形成鲜明对比。

当百威福建团队用“雪津啤酒+妈祖文化”提升区域市占率时,重啤管理层却将山城啤酒的火锅伴侣属性,强行替换为乐堡啤酒的电子音乐节营销,这种“用北欧思维解构川渝饮食文化”的错位,直接导致大本营西南市场市占率下滑。

所谓“高端化”的困局,也是本土洞察缺失的苦果。

华润雪花先后推出“醴”与烈性啤酒“醲醴”,致敬中国千年酿酒文化,开辟啤酒新纪元;金星啤酒推出“中式精酿”拿下“三料第一”;青岛啤酒用博物馆强化品牌厚度,而重啤与山城啤酒却陷入无休止地内斗中。

嘉士伯奉行的“腾笼换鸟”策略,本质是以本土品牌渠道哺育国际品牌:乌苏替代新疆啤酒头部、重啤雪藏山城啤酒、大理啤酒让位风花雪月,区域王者已接连沦为外资品牌的养分输送者。

这种涸泽而渔的整合模式,虽短期提升报表利润,但长期牺牲品牌资产与消费者根基。

当山城啤酒逐渐淡出街头巷尾,重庆啤酒也失去了与本土市场的情感联结。若不能重建品牌战略的自主性,这家昔日的西南王者或将在“内忧交困”中继续沉沦。