收入利润下滑,挡不住重庆啤酒的超高ROE

ROE是衡量盈利能力最重要的指标,而且我们会通过杜邦分析来找出企业高ROE的驱动因素,但是杜邦分析在重庆啤酒身上不灵验了。

原因在于重庆啤酒少数股东权益比归母所有者权益还多。

进而使得归母净利润和净利润之间的差额较大,由此导致在进行杜邦分析的时候,各个指标的计算无法统一口径,计算出来的数值也就没有参考价值。

举例来说,重庆啤酒归母权益占比只有46.72%,归母利润占比只有50%;但是在计算周转率的时候,只有总资产这个科目,并没有归母总资产这一说法。

为方便理解前文的内容,我们再梳理一下重庆啤酒的股权架构。

重庆啤酒的核心经营主体为嘉士伯重庆(持股51.42%),嘉士伯重庆剩余48.58%股权由广州嘉士伯持有。

也就是说,广州嘉士伯作为非控股股东,其持有的48.58%股权对应权益即为合并报表中的“少数股东权益”。

少数股东权益不是小股东权益,因为少数股东不是小股东。

少数股东不拥有上市公司的股份,他们拥有的是上市公司(重庆啤酒)的子公司,也就是重庆嘉士伯的股权;重庆嘉士伯接近一半的利润,都要分给少数股东。

换句话说,重庆嘉士伯赚的钱,大约有一半属于广州嘉士伯,跟买了600132这只股票的上市公司股东没关系。

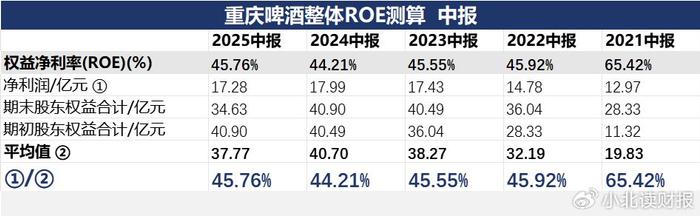

在计算重庆啤酒ROE的时候,可以使用归母净利润除以归母股东权益,或者用净利润除以股东权益。

如下表所示,计算出来的归母ROE为52.09%,整体ROE为45.76%,据此我们可以推测重庆啤酒的ROE水平在50%左右。

这属于超高ROE,且是由高权益乘数驱动的超高ROE,主要原因在于2020年嘉士伯将资产注入重庆啤酒,大幅拉升了重庆啤酒的资产规模。

此处不再展开讲,感兴趣的同学可以查看小北读财报之前专门讲重庆啤酒ROE的文章,链接如下:https://xueqiu.com/1830902728/324505523

我们再接着说回今年重庆啤酒的中报。

如下图所示,今年上半年重庆啤酒收入下滑0.24%,净利润下滑4.03%,净利润降幅大于收入降幅;就是在这种情况下,公司的ROE还能高达55.91%。

如前所述,适用于别的公司的杜邦分析,在重庆啤酒身上已经失效,用毛利率、销量、收入增速这些指标来评估重庆啤酒的业绩更合适。

收入利润下滑,是当前重庆啤酒最直观的业绩表现。

从重庆啤酒身上,我们看到了消费降级的现象。

重庆啤酒的产品档次按消费价格进行划分,包括价格人民币8元及以上为高档,4―8元为主流,4元以下为经济;你猜它哪个档次的啤酒收入增长最快?

答案是4月以下的经济型啤酒。

高档啤酒收入同比增长0.04%;

主流啤酒收入同比下降0.92%;

经济啤酒收入同比增长5.39%。

高档啤酒的收入只增长了189万元,价格低于4元的经济型啤酒收入增长了1002万元,4―8元的啤酒收入下降了2913万元。

但是我们反观燕京啤酒,它的中高档产品今年上半年的营收同比增长9.32%。

前几天的文章里提到了惠泉啤酒,公司说自己的产品结构升级了,但实际上中高端酒只多卖了63万,公司的产品升级有些言不符实。

但是燕京啤酒却通过业绩数据证明了产品结构升级,其中大单品燕京U8依然保持快速增长,那么,燕京啤酒身上体现的是消费升级的现象吗?

我觉得消费降级和消费升级不是非黑即白有你没他有他没你的关系,降级和升级同时存在,就像一个人可以买几百块的鞋,同时穿几十块的短袖。

区别在于降级和升级覆盖的面积不一样。

前几年收入预期好的时候,我们花钱很“毛”,不那么精打细算,愿意为高溢价买单;现在多数人的收入预期都下降了,就开始计较值不值的问题,产生了消费降级。

但是当下社会上仍存在收入预期好、且能赚到钱的人,别人喝4块钱以下的重庆啤酒时,他们可以喝贵一点的燕京U8。

对企业来说,不是不存在增长空间,而是市场需求更加碎片化,增长机会的抓取比原来更难;原来是那种大范围的未被满足的市场需求,现在要去寻找零零碎碎的增量市场。

而惠泉啤酒、重庆啤酒和燕京啤酒今年中报的业绩分化,已经反映出了上文所述市场需求的分化。

不止啤酒,餐饮、白酒、服装等行业,都是这样。