重庆啤酒30亿理财引争议:啤酒业绩跌16%,负债率近7成引质疑

11月12日晚间,重庆啤酒(600132.SH)的两则资金运作公告,让这家扎根西南的老牌酒企再度站在资本市场的聚光灯下。公告显示,公司计划动用不超过30亿元闲置自有资金开展委托理财,同时拟于2026年投入最高1.3亿美元进行铝材套期保值。然而,在业绩连续下滑、资产负债率逼近68%的背景下,这笔“大手笔”资金规划,迅速引发投资者对其现金流安全与资金使用逻辑的热议。

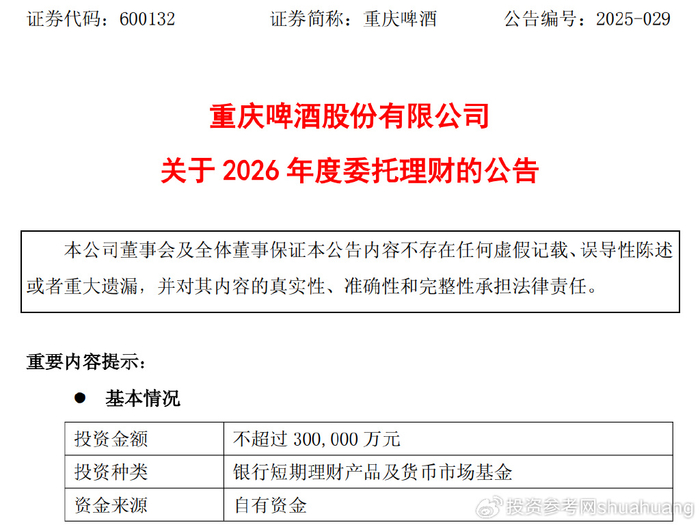

根据公告细节,此次30亿元理财计划的实施主体为重庆啤酒控股子公司嘉士伯重庆啤酒股份有限公司及其下属子公司,投资范围锁定银行短期理财产品与货币市场基金,且设置了严格的分散投资门槛――单家银行理财产品及单只货币市场基金的最高投资额度均为5亿元,额度内资金可循环投资、滚动使用。

重庆啤酒在公告中解释,理财目的是“提高闲置资金的使用效率和收益水平”,而同期披露的铝材套期保值业务,则是为了应对原材料价格波动对生产成本的冲击。值得注意的是,两笔资金均来自自有资金,不涉及募集资金,这在一定程度上规避了监管层面的合规风险,但市场更关心的是:公司真的有“闲钱”吗?

最新财务数据给出的答案略显矛盾。截至2025年三季度末,重庆啤酒货币资金账面余额为34.08亿元,较去年年末的10.8亿元大幅增加23亿余元,看似资金充裕。但与此同时,公司负债总额高达89.54亿元,资产负债率虽较年初有所下降,仍维持在67.92%的高位,其中流动负债占比超93%,短期偿债压力突出。

“30亿元理财资金已占当前货币资金的88%,再加上约9.4亿元的铝材套保潜在资金需求,公司账面可用资金将被严重挤压。”一位不愿具名的财务分析师向记者算了一笔账,“对于啤酒这种重运营、重渠道的制造业企业,货币资金通常需要覆盖至少3到6个月的原材料采购、人员工资及渠道费用,重庆啤酒在业绩承压期将绝大部分资金投入理财,确实显得有些激进。”

资金投向的争议,背后是重庆啤酒持续低迷的业绩表现。2024年成为公司业绩的“分水岭”,全年实现营业收入146.45亿元,同比微降1.15%;归母净利润则同比大幅下滑16.61%,仅为11.15亿元。进入2025年,颓势仍在延续,前三季度营业收入130.59亿元,同比下降0.03%;归母净利润12.41亿元,同比降幅6.83%,其中第三季度归母净利润同比降幅进一步扩大至12.71%,盈利能力持续弱化。

雪上加霜的是,一场持续五年的合同纠纷正在侵蚀公司利润。据了解,重庆啤酒与联营子公司重庆嘉威的股权纠纷案件已尘埃落定,法院一审判决公司需赔偿3.53亿元,这导致公司计提负债2.54亿元,直接减少净利润1.31亿元。即便剔除这一非经常性损益,公司2024年扣非净利润同比仍下滑7.03%,核心业务增长乏力的问题暴露无遗。

业绩压力已直接传导至二级市场。自2021年7月底达到200元以上的高位后,重庆啤酒股价开启漫长下跌通道,最低一度触及40元区间。11月13日,该股微跌0.21%,报53.93元/股,总市值261亿元,较巅峰时期蒸发超70%。在公司投资者互动平台上,“为何不将资金用于主业升级或偿还债务”“理财收益能否弥补业绩缺口”等质疑声不断。

重庆啤酒的困境,也是整个啤酒行业的缩影。国家统计局数据显示,2024年国内规模以上啤酒企业累计产量3521.3万千升,同比下降0.6%,成为食品饮料行业中唯一产量下滑的品类。“去年夏天南方多雨、北方降温,直接影响了啤酒消费旺季的销量;同时餐饮、夜场等现饮渠道恢复不及预期,也让啤酒企业承压。”广东省食品安全保障促进会副会长朱丹蓬在接受记者采访时表示。

为了突围,重庆啤酒已开始跨界尝试,推出大理苍洱汽水、天山鲜果庄园汽水等产品,试图在饮料赛道寻找新增长点。但跨界之路并不平坦,目前燕京啤酒、青岛啤酒等同行的饮料业务占比均不足1%,行业普遍认为,啤酒企业的渠道优势难以直接转化为饮料产品的竞争优势。

“重庆啤酒的资金运作,本质上是主业增长乏力下的无奈之举――既想通过理财获取稳定收益弥补利润缺口,又要应对原材料涨价压力,还要布局新业务。”朱丹蓬分析,“但关键在于平衡,若现金流因理财和套保过度紧张,反而可能影响主业的正常运转。”

截至记者发稿,重庆啤酒尚未就投资者关切作出正式回应。30亿元理财计划的实际收益如何,现金流是否会出现风险,公司又将如何扭转业绩颓势,本报将持续关注。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/66337.html