高基数叠加产品价格周期回落,磷化工龙头兴发集团净利预减7成

21世纪经济报道记者 董鹏 成都报道

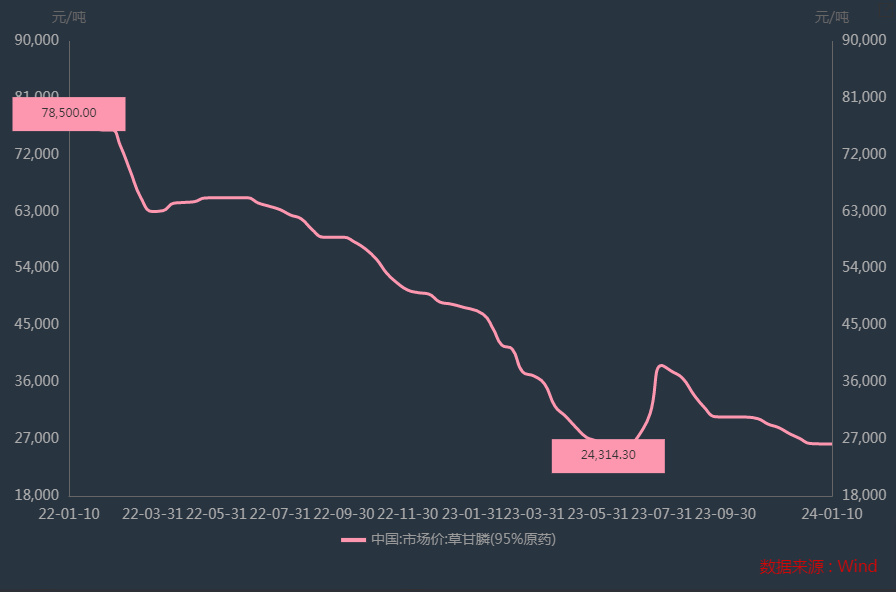

2022年草甘膦价格高位回落,2023年该产品价格仍处于低位震荡过程中,行业景气度的变化直接导致相关公司盈利能力的下降。

1月18日晚间,兴发集团(600141.SH)发布业绩预减公告,公司预计2023年净利润为13.6亿元至14.6亿元,同比下降75.05%-76.76%,扣非后净利润降幅与之基本相当。

对此公司归结为,“受宏观经济及市场供需变化影响,公司农化板块及有机硅板块市场景气度明显下行,草甘膦原药、有机硅DMC等产品销售价格、产销量同比亦出现不同程度下滑,导致板块盈利水平明显下降。”

过往较高的利润基数,则是该公司盈利大幅下降另一原因。

因为2022年草甘膦、有机硅价格虽然有所回落,但是已经处于历史相对高位,当期兴发集团净利润规模超过58亿元,创下公司上市以来的最好成绩。

而在2023年,有机硅在2022年回落的基础上保持低位运行,草甘膦也较上年价格进一步走低。

根据Wind数据统计可知,2022年国内草甘膦(95%原药)年度均价为6.3万元/吨,到2023年则是大幅下跌至3.3万元/吨。

可以预见的是,未来随着公司2023年年度报告的正式发布,其主营产品的毛利率也将大概率出现一定下滑。

产品价格下跌,叠加上述2022年处于历史峰值的利润基数,共同导致兴发集团去年盈利锐减超过7成。

不过,分季度来看,去年下半年开始公司盈利能力已经有所恢复。

相关数据显示,2023年二、三季度,该公司单季度净利润分别为1.59亿元和3.25亿元。同时根据业绩预告计算,到去年四季度进一步反弹至4.76亿元(预告中位数)。

以上盈利环比改善,同样是受到以上产品价格回暖的带动。

“三季度以来,农化板块市场行情逐步回暖,产品盈利能力有所增强,带动公司经营业绩连续两个季度实现环比明显增长。”兴发集团称。

申银万国和百川盈孚数据显示,去年四季度,磷矿石、黄磷、磷酸一铵、磷酸二铵分别环比上涨10.3%、2.0%、18.9%、6.5%,同期有机硅平均价为14395.2元/吨,环比涨幅也达到5.6%。

虽然无法与2022年的高位相比,但是以上产品的反弹已经足以拉动企业盈利小幅修复。

而就短期经营趋势而言,供过于求的问题虽然依旧存在,行业拐点还无法确立,但是在厂商挺价惜售的刺激下,年初至今有机硅较去年12月进一步走高。

还需要指出的是,兴发集团作为国内磷化工行业龙头,手中拥有大量的磷矿资源,在本轮锂电行业景气周期职工,公司也曾参与建设电池材料项目。

“控股子公司湖北兴友20万吨电池级磷酸铁项目一期项目,以及参股公司湖北友兴30 万吨磷酸铁锂一期项目、磷氟锂业10 万吨电池级磷酸二氢锂项目将于年内陆续建成投产。”申银万国指出。

此外,兴发集团还曾与四川思特瑞规划合作建设年产300万吨锂辉石选矿装置,其中一期项目为60万吨/年。

不过,从相关行业运行节奏上看,锂电材料同样度过了景气度高点,磷酸铁锂等细分环节正面临产能过剩和竞争加剧等问题。

(作者:董鹏 编辑:朱益民)