兴发集团:2023年净利润同比下降76.44% 拟10派6元

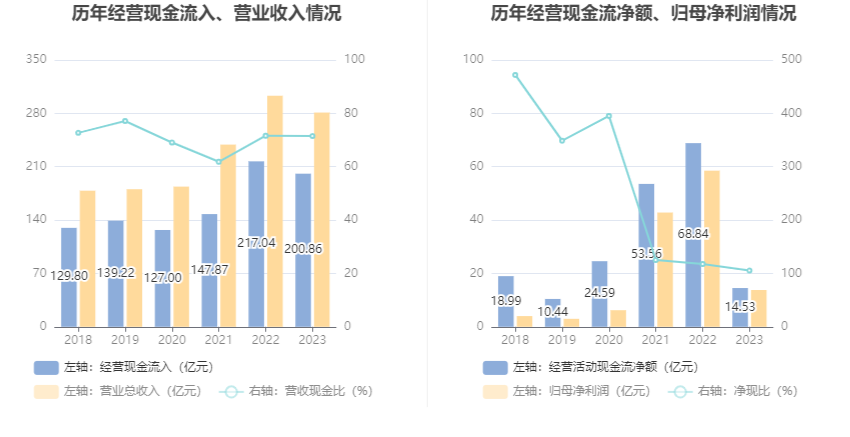

中证智能财讯 兴发集团(600141)4月2日披露2023年年报。2023年,公司实现营业总收入281.05亿元,同比下降7.28%;归母净利润13.79亿元,同比下降76.44%;扣非净利润13.13亿元,同比下降78.30%;经营活动产生的现金流量净额为14.53亿元,同比下降78.89%;报告期内,兴发集团基本每股收益为1.25元,加权平均净资产收益率为6.73%。公司2023年年度利润分配预案为:拟向全体股东每10股派6元(含税)。

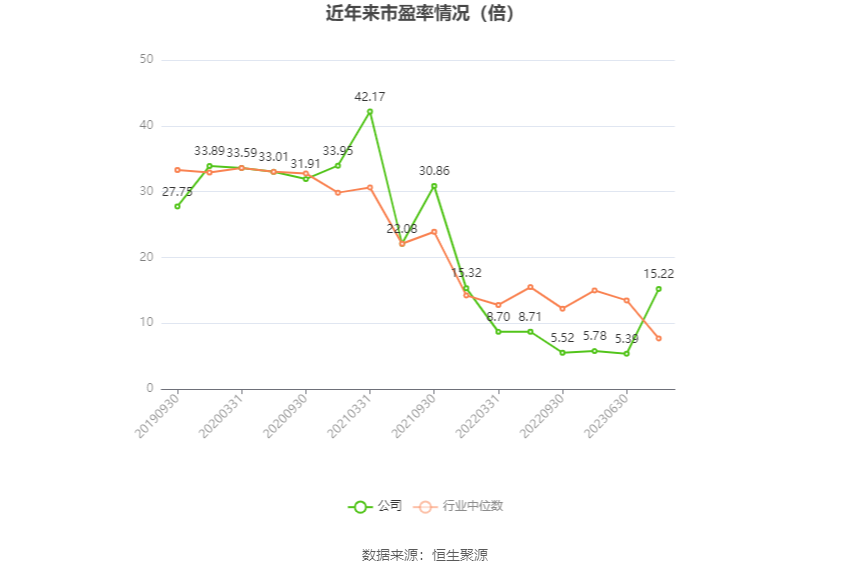

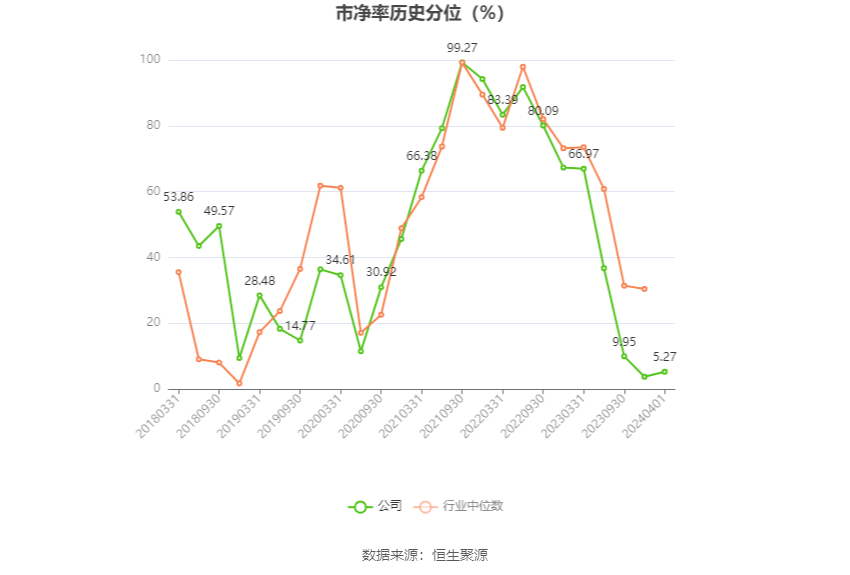

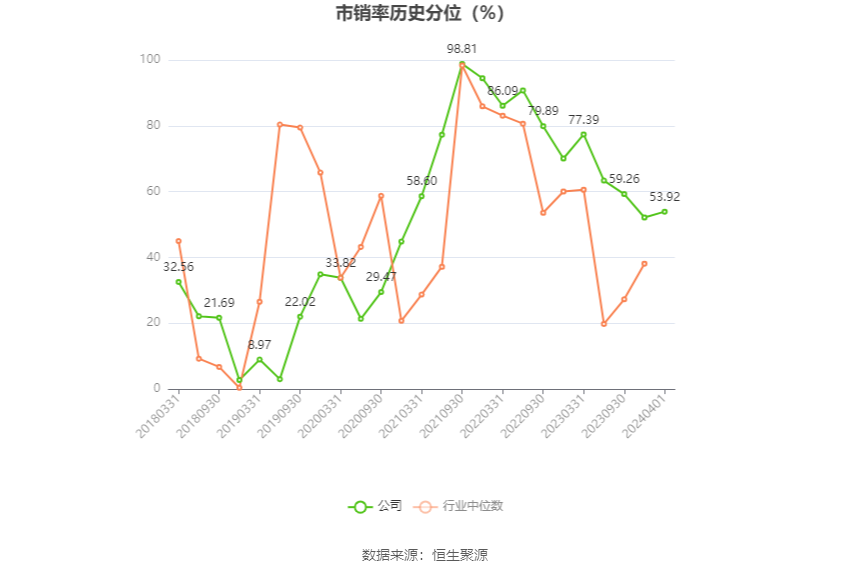

以4月1日收盘价计算,兴发集团目前市盈率(TTM)约为15.22倍,市净率(LF)约为1.01倍,市销率(TTM)约为0.75倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,兴发集团近三年营业总收入复合增长率为15.19%,在农化制品行业已披露2023年数据的13家公司中排名第5。近三年净利润复合年增长率为30.38%,排名5/13。

年报显示,公司作为国内磷化工行业龙头企业,始终专注精细磷化工发展主线,积极探索磷、硅、硫、盐、氟融合发展,不断完善上下游一体化产业链条,经过多年发展,已形成“资源能源为基础、精细化工为主导、关联产业相配套”的产业格局,并打造了行业独特的“矿电化一体”、“磷硅盐协同”和“矿肥化结合”的产业链优势,当前正加快向科技型绿色化工新材料企业转型升级。

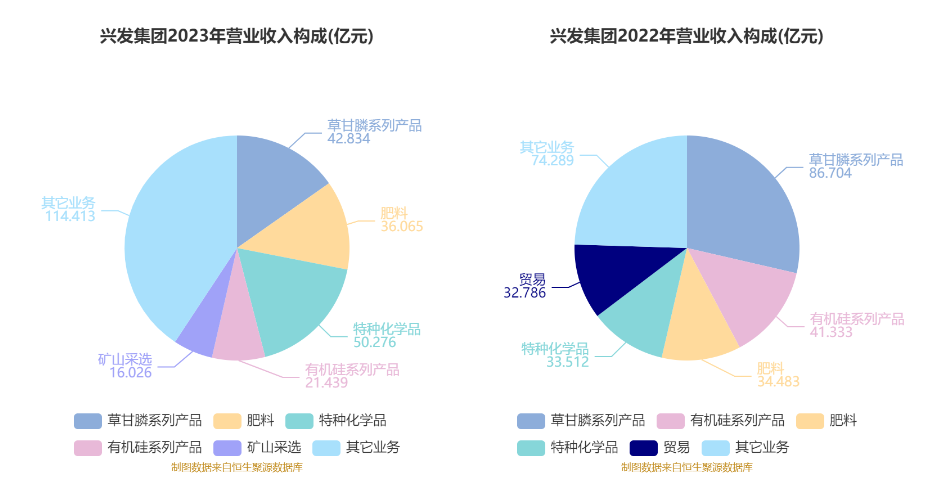

分产品来看,2023年公司主营业务中,草甘膦系列产品收入42.83亿元,同比下降50.6%,占营业收入的15.24%;肥料收入36.06亿元,同比增长4.59%,占营业收入的12.83%;特种化学品收入50.28亿元,同比下降19.26%,占营业收入的17.89%;有机硅系列产品收入21.44亿元,同比下降48.13%,占营业收入的7.63%。

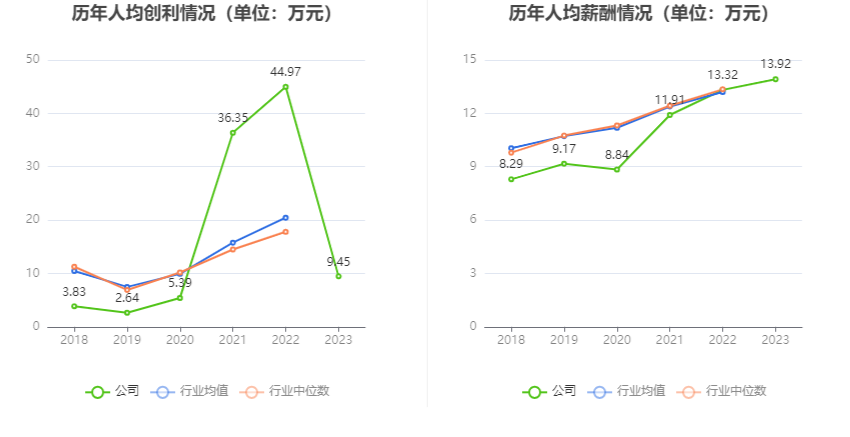

截至2023年末,公司员工总数为14588人,人均创收192.66万元,人均创利9.45万元,人均薪酬13.92万元,较上年同期分别变化-17.29%、-78.98%、4.52%。

2023年,公司毛利率为16.17%,同比下降19.44个百分点;净利率为4.93%,较上年同期下降17.49个百分点。从单季度指标来看,2023年第四季度公司毛利率为26.89%,同比下降5.40个百分点,环比上升14.28个百分点;净利率为6.61%,较上年同期下降11.25个百分点,较上一季度上升2.43个百分点。

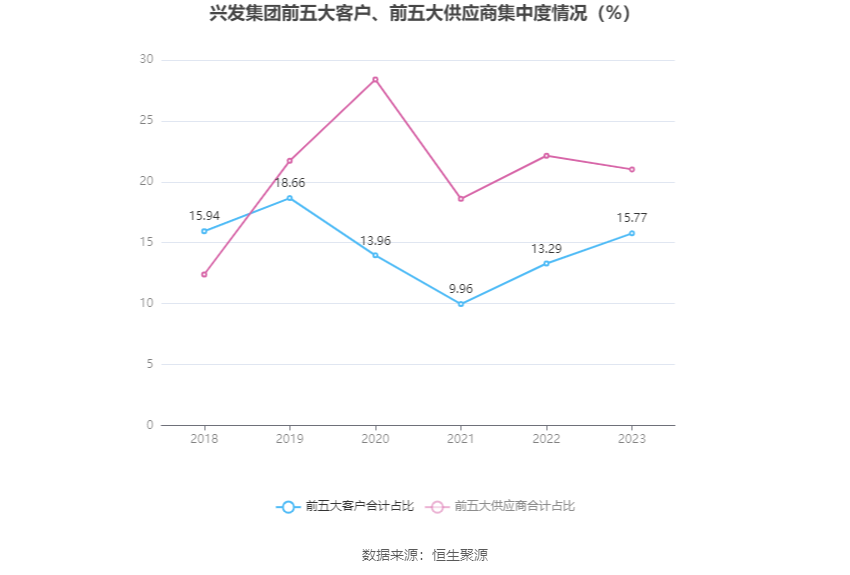

报告期内,公司前五大客户合计销售金额44.31亿元,占总销售金额比例为15.77%,公司前五名供应商合计采购金额50.42亿元,占年度采购总额比例为21.02%。

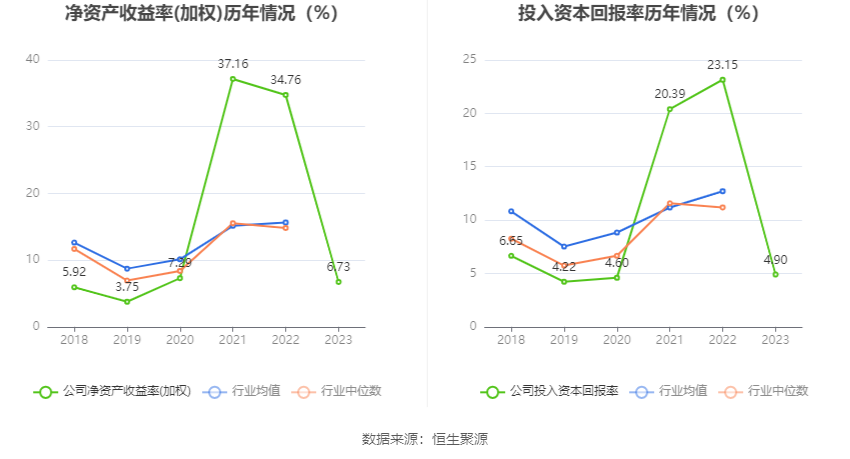

数据显示,2023年公司加权平均净资产收益率为6.73%,较上年同期下降28.03个百分点;公司2023年投入资本回报率为4.90%,较上年同期下降18.25个百分点。

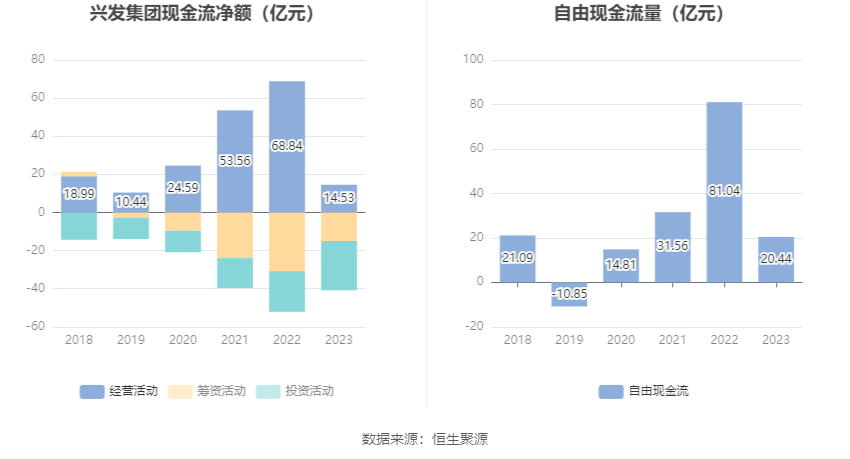

2023年,公司经营活动现金流净额为14.53亿元,同比下降78.89%;筹资活动现金流净额-14.97亿元,同比增加15.83亿元;投资活动现金流净额-25.88亿元,上年同期为-21.32亿元。

进一步统计发现,2023年公司自由现金流为20.44亿元,相比上年同期下降74.78%。

2023年,公司营业收入现金比为71.47%,净现比为105.40%。

营运能力方面,2023年,公司公司总资产周转率为0.65次,上年同期为0.77次(2022年行业平均值为0.78次,公司位居同行业27/59);固定资产周转率为1.13次,上年同期为1.43次(2022年行业平均值为2.79次,公司位居同行业57/59);公司应收账款周转率、存货周转率分别为25.88次、9.91次。

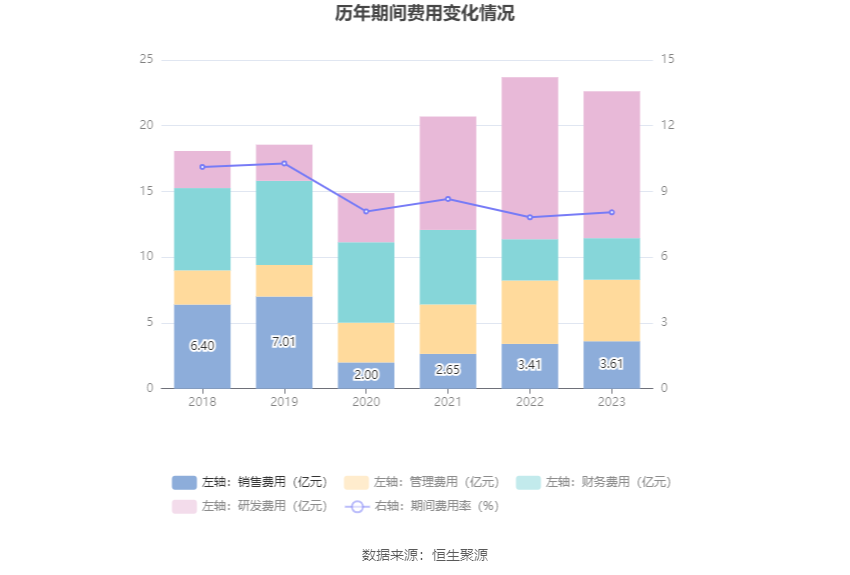

2023年,公司期间费用为22.62亿元,较上年同期减少1.08亿元;但期间费用率为8.05%,较上年同期上升0.23个百分点。其中,销售费用同比增长5.87%,管理费用同比下降2.88%,研发费用同比下降9.36%,财务费用同比增长0.5%。

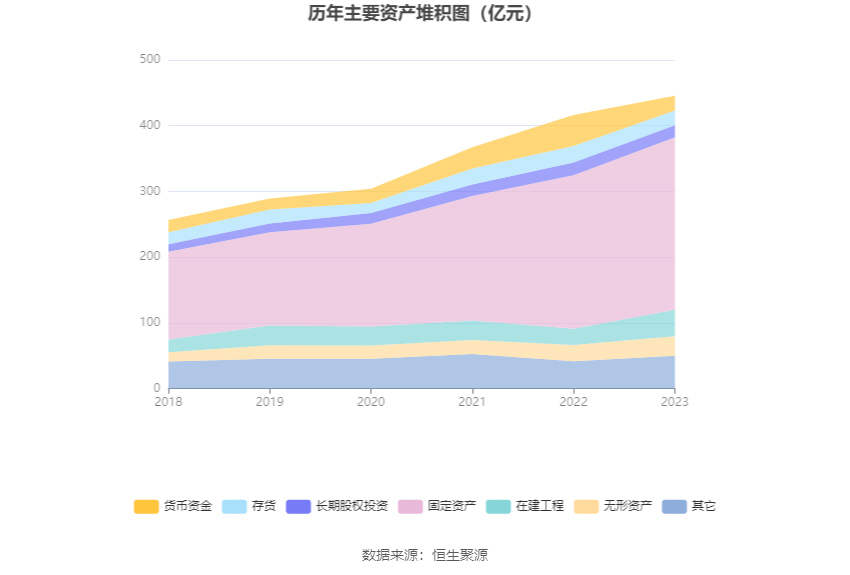

资产重大变化方面,截至2023年年末,公司货币资金较上年末减少52.56%,占公司总资产比重下降6.32个百分点;在建工程较上年末增加63.17%,占公司总资产比重上升3.11个百分点;固定资产较上年末增加12.38%,占公司总资产比重上升2.79个百分点;存货较上年末减少11.37%,占公司总资产比重下降1.05个百分点。

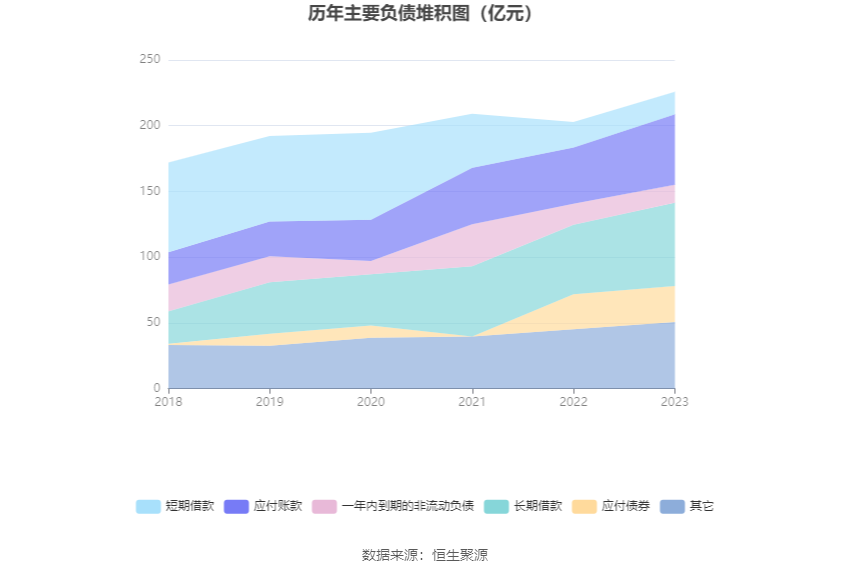

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加24.86%,占公司总资产比重上升1.72个百分点;长期借款较上年末增加19.78%,占公司总资产比重上升1.51个百分点;应交税费较上年末减少40.74%,占公司总资产比重下降0.91个百分点;应付票据较上年末增加108.87%,占公司总资产比重上升0.62个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为22.34亿元,占净资产的10.79%,较上年末减少2.87亿元。其中,存货跌价准备为2.1亿元,计提比例为8.59%。

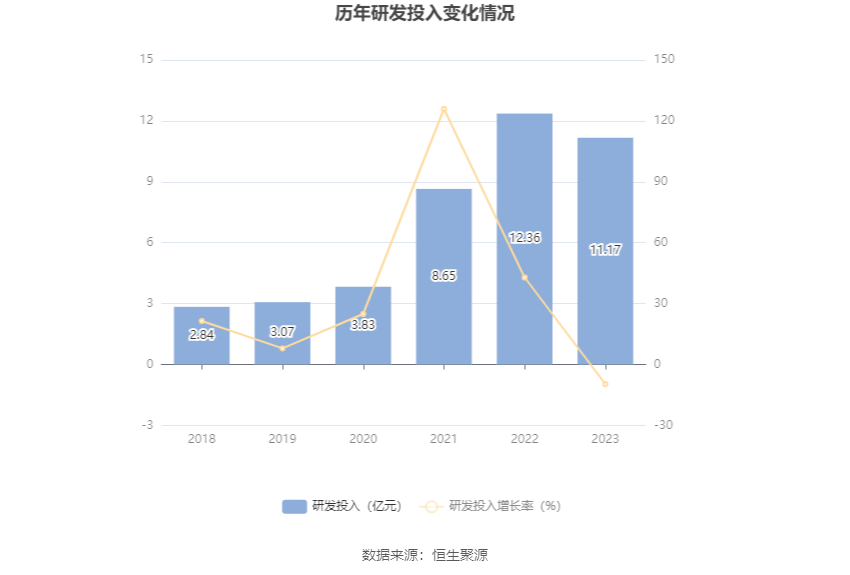

2023年全年,公司研发投入金额为11.17亿元,同比下降9.67%;研发投入占营业收入比例为3.97%,相比上年同期下降0.11个百分点。此外,公司全年研发投入资本化率为0。

资料显示,公司是国家高新技术企业、国家科技创新示范企业,多年来始终坚持“精细化、绿色化、高端化、国际化”发展思路,持续加强自主创新能力建设,先后组织实施了40多个国家、省市级重点科技计划项目;拥有专利授权1138件,其中发明专利378件、实用新型专利760件,公司旗下高新技术企业达到17家;“二甲基亚砜绿色高效合成关键技术及产业化”荣获中国石油和化学工业科技进步一等奖;参与制定国际标准1项,主持和参与制定国家、行业及团体各类标准84项。

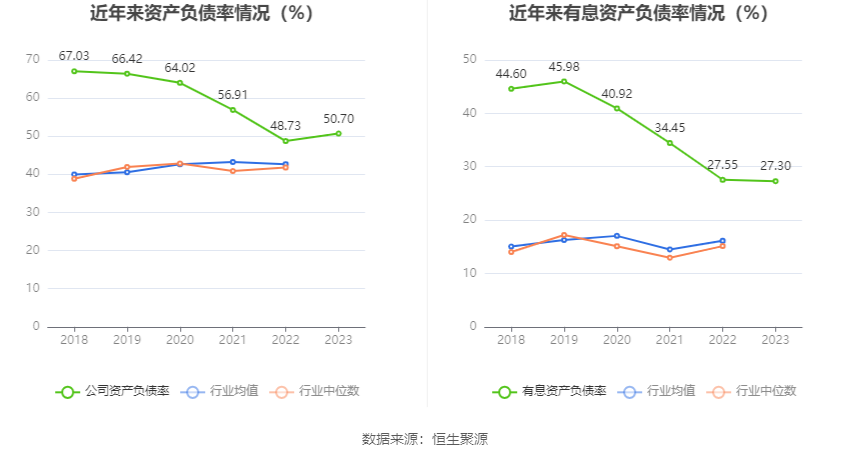

在偿债能力方面,公司2023年年末资产负债率为50.70%,相比上年末上升1.97个百分点;有息资产负债率为27.30%,相比上年末下降0.25个百分点。

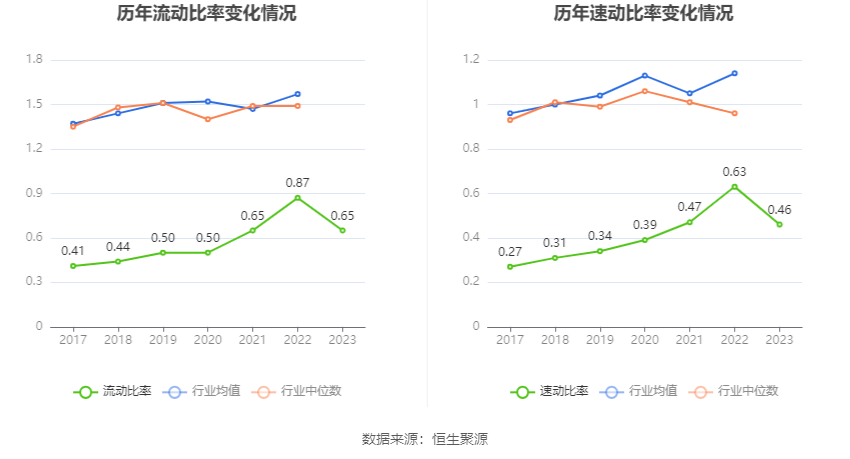

2023年,公司流动比率为0.65,速动比率为0.46。

年报显示,2023年年末公司十大流通股东中,新进股东为泰康人寿保险有限责任公司-投连-创新动力,取代了三季度末的中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪。在具体持股比例上,宜昌兴发集团有限责任公司、浙江金帆达生化股份有限公司、香港中央结算有限公司、钟兵、中国太平洋人寿保险股份有限公司-传统-普通保险产品、郑钟南、广发基金管理有限公司-社保基金四二零组合、湖北兴发化工集团股份有限公司回购专用证券账户持股有所上升,全国社保基金一一七组合持股有所下降。

筹码集中度方面,截至2023年年末,公司股东总户数为8.41万户,较三季度末下降了1730户,降幅2.02%;户均持股市值由三季度末的25.61万元下降至24.13万元,降幅为5.78%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。