新材料增长可观,改性塑料稳中有进!金发科技:行业起起伏伏,正是公司试金石

作者|国胜

编辑 |小白

2023年4月25日,金发科技(600143.SH,公司)披露了2022年报以及2023年一季报。

作为全球规模最大、产品种类最为齐全的改性塑料生产企业,金发科技的财报最具行业代表性,所谓窥一斑而知全貌。

透过金发科技的财报,我们能够了解化工新材料行业的动态,这种四两拨千斤的事儿,何乐而不为呢?

(来源:公司2022年报)

(来源:公司2022年报)

经营业绩好不好,和行业整体对比才知道

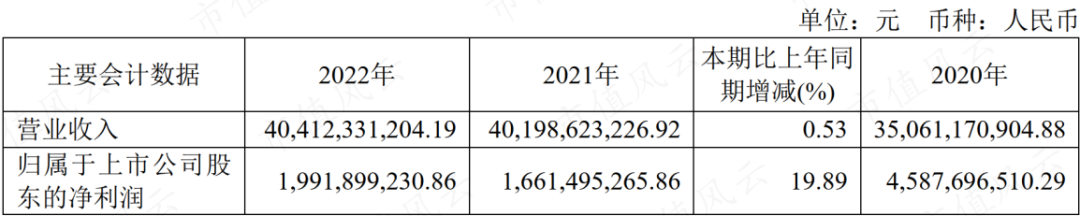

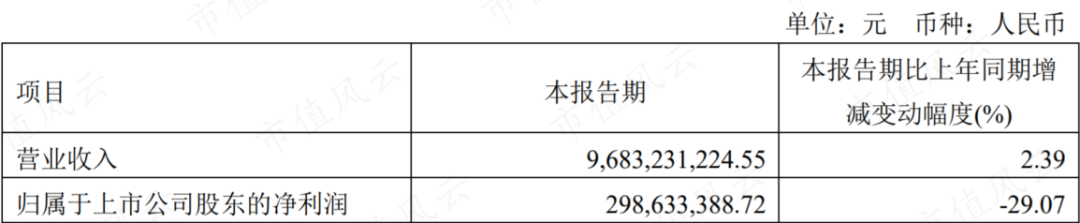

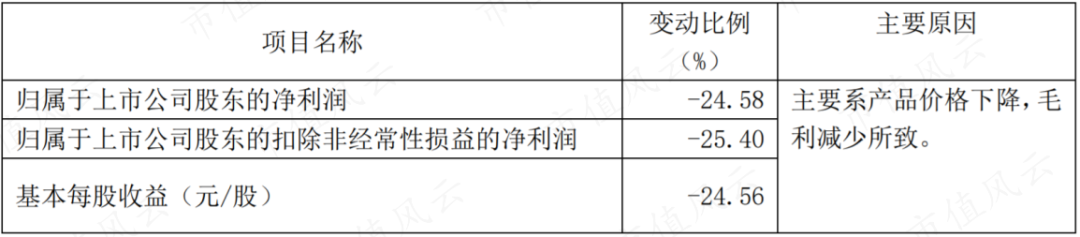

2022年,公司营收404亿元,同比持平;归母净利润20亿元,同比增长20%。2023Q1,公司营收97亿元,同比增长2%;归母净利润3亿元,同比下降29%。

(来源:公司2022年报)

(来源:公司2022年报) (来源:公司2023年一季报)

(来源:公司2023年一季报)从增长的角度来看,2022年公司的经营表现可圈可点,尤其是利润端同比实现中高速增长。如果我们将公司所处的行业和主业结合在一起看,答案就会变得更加直观。

2022年,A股化工原料板块实现营收约1万亿元,同比下滑12%;板块归母净利润891亿元,同比下滑27%。与A股化工原料板块相比,公司的收入端与盈利端均保持正增长,明显跑赢行业。

(来源:公司财报,Wind)

(来源:公司财报,Wind)作为行业内的标杆企业,万华化学(600309.SH)对于行业大势的判断值得重视。而对于2022年及2023年一季度的行业形势,万华化学概括为“化工行业能源价格上涨,行业成本显著抬升,产品价格剧烈波动,行业景气度下降”。

(来源:万华化学2022年报)

(来源:万华化学2022年报) (来源:万华化学2023一季报)

(来源:万华化学2023一季报)在行业成本上升、景气度下降的不利影响下,公司交出的经营答卷实属不易。

公司以及其他化工企业之所以会在经营过程中始终受到上游原材料价格波动的掣肘,是因为化工是一个典型的中游行业。一般来讲,化工企业会同时受到上游原材料成本和下游需求的刺激,即驱动因素可大致分为成本驱动和需求驱动。

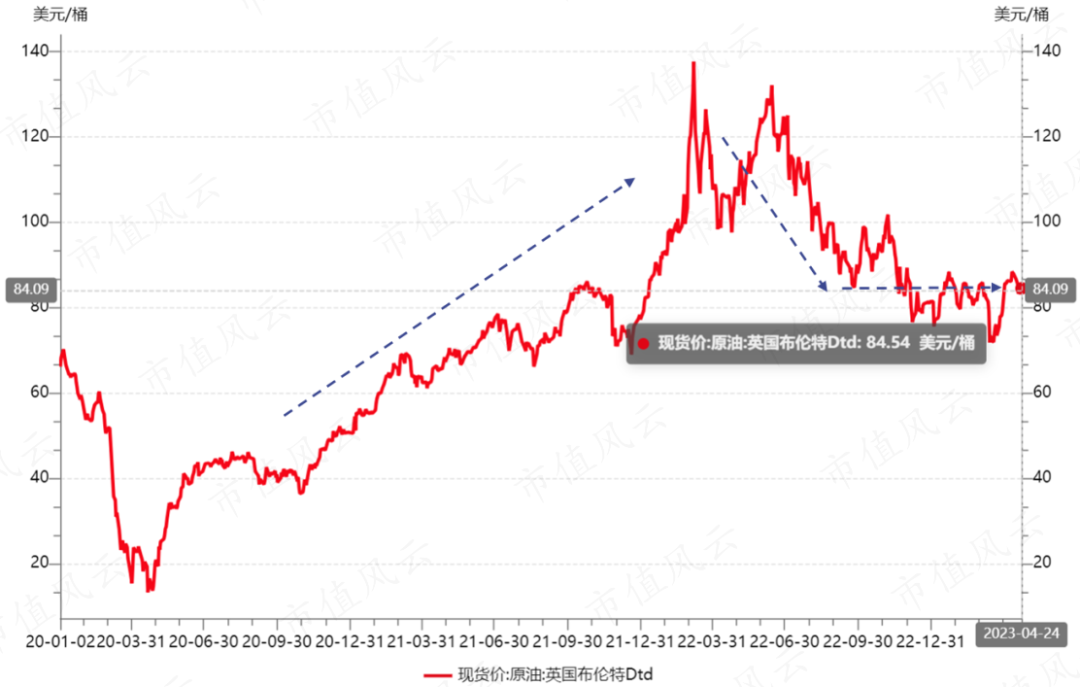

公司产品的上游原材料主要是石油化工产品,主要受油价驱动。

(来源:公司2023年一季报)

(来源:公司2023年一季报)过去两年,油价急剧攀升与高位振荡,无疑让公司这样的中游化工企业在成本端饱受煎熬。

(来源:Wind)

(来源:Wind)破局之道,就在纵横二字,纵向朝成本端延伸、一体化优化成本;横向扩充产品品类,打造新增长点。

思路有了,公司做得如何呢?

新材料增长可观,老业务稳中有进

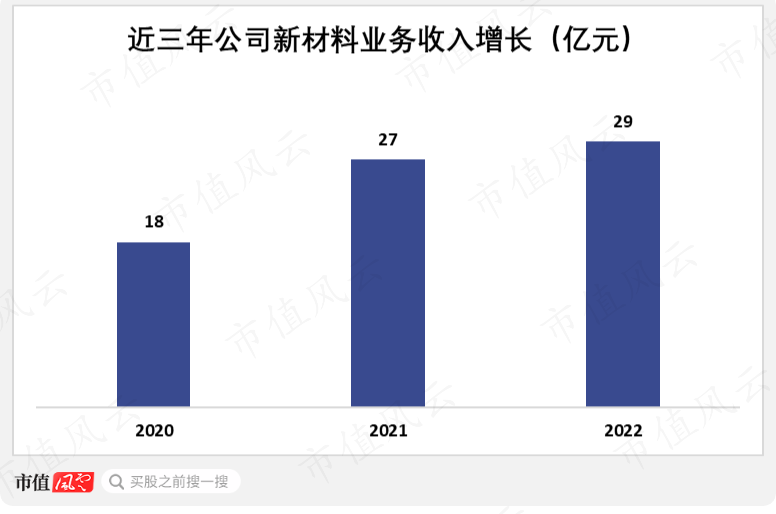

产品类别方面,近年来公司将业务向新材料领域延伸,新材料产品包括完全生物降解塑料、特种工程塑料以及碳纤维复合材料,应用领域涉及新能源、3D打印、新基建等成长性行业。

近三年,公司新材料业务收入增长可观,由2020年的18亿元增至2022年的29亿元,CAGR为27%。2022年新材料业务收入占公司总收入的比重为7%,较2020年提高了2个百分点。

(来源:公司财报)

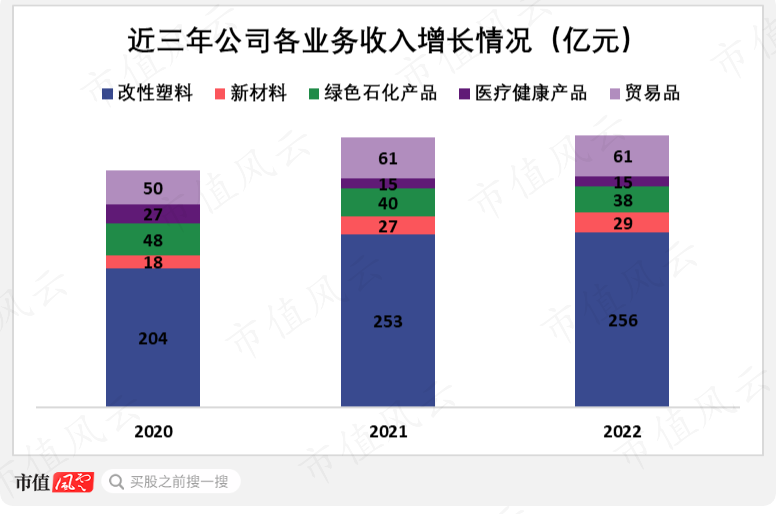

(来源:公司财报)在绿色石化产品、医疗健康产品以及贸易品收入规模出现回落后,新材料业务迎头赶上,成为近三年公司增长最快的业务板块。

(来源:公司财报)

(来源:公司财报)值得一提的是,改性塑料作为公司业务的基本盘保持稳中有进,收入由2020年的204亿元增至2022年的256亿元,CAGR为12%。

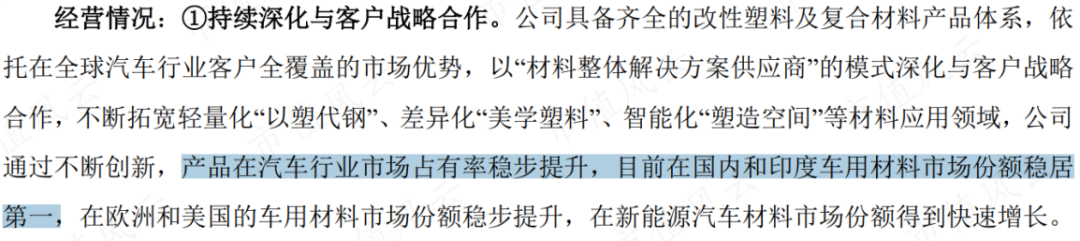

再以车用材料业务为例,凭借齐全的改性塑料及复合材料产品体系以及依托于全球汽车行业客户全覆盖的市场优势,公司目前在国内和印度车用材料市场份额稳居第一。

(来源:公司2022年报)

(来源:公司2022年报)纵向来看,公司的一体化进程一直在推进。

公司绿色石化板块的经营主体宁波金发目前有60万吨丙烯产能,其在建的大型项目“120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目”建成后将打通“丙烷-丙烯-聚丙烯-改性聚丙烯”产业链。

截至2023年3月底,宁波金发项目总建设进度累计完成约77.2%,公司预计一阶段80万吨聚丙烯装置于2023年6月底实现中交。

(来源:公司2022年报)

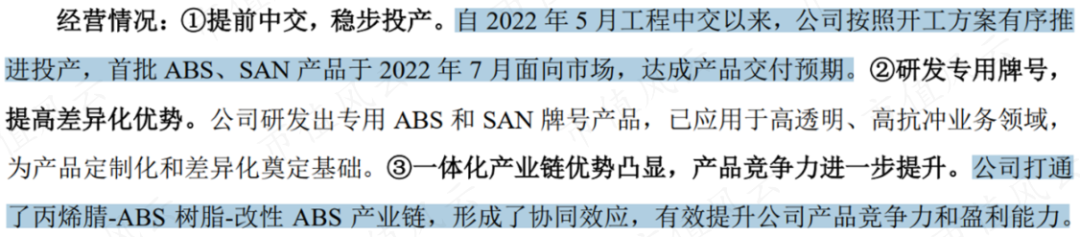

(来源:公司2022年报)此外,公司控股子公司辽宁金发的在建年产60万吨ABS产能及其配套装置项目,已于2022年5月实现工程中交,首批ABS、SAN产品于2022年7月面向市场,达成产品交付预期。

通过该项目,公司打通了丙烯腈-ABS树脂-改性ABS产业链,有利于形成协同效应、提升公司产品竞争力和盈利能力。

(来源:公司2022年报)

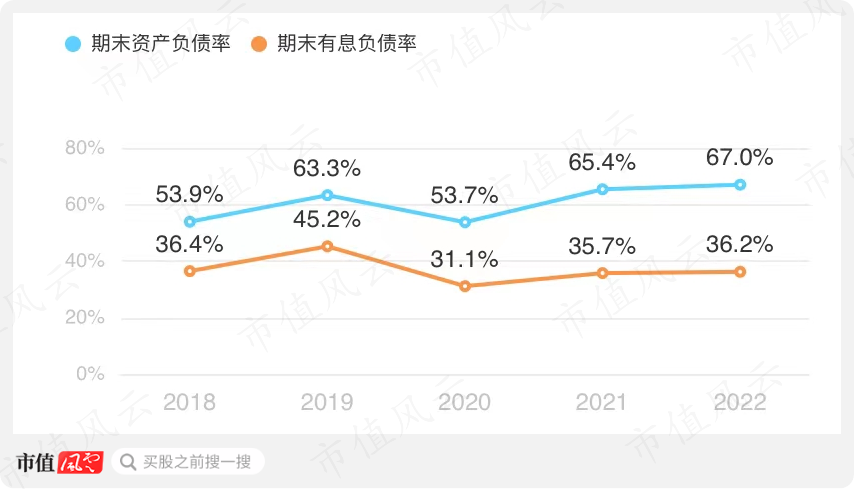

(来源:公司2022年报)由于公司目前在建的一体化项目、产线升级项目较多,不可避免地导致负债高企,截至2022年末,公司有息负债规模达201亿元,期末有息负债率为36%。

(来源:市值风云APP)

(来源:市值风云APP)不过,公司的重大在建项目多已获得长期专项贷款,因此公司有息负债主要以长期负债为主,截至2022年末长期借款占有息负债的比例为65%,对营运资金和现金流的影响较小。

另外,2022年公司的利息保障倍数为2.2倍,其债务清偿能力也基本无虞。2022年上半年,辽宁金发成功引入“国”字头新材料基金――金石基金的战略增资,这进一步缓解了公司的资金压力。

化工行业产业链长、同时受上游成本和下游需求变动的影响,经营难度本就较高。公司能够在不利年景保持改性塑料主业稳定的同时,在新材料和一体化业务上进程顺利,这一点值得肯定。

成本端压力趋缓,单季度毛利率改善

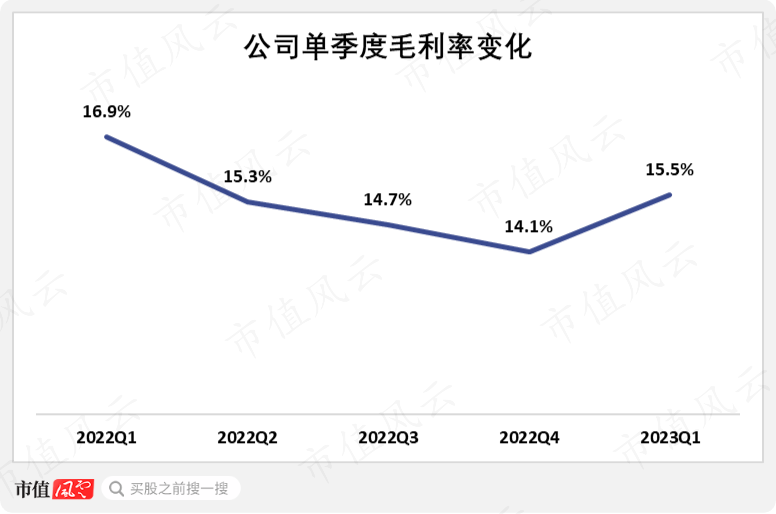

2022年主要受上游原材料成本上升影响,公司绿色石化板块产品的毛利空间持续压缩、毛利率逐渐走低,不过分季度来看,这种趋势得到了扭转。2023Q1公司的毛利率为15.5%,较2022Q4的14.1%提升了1个百分点。

(来源:公司财报)

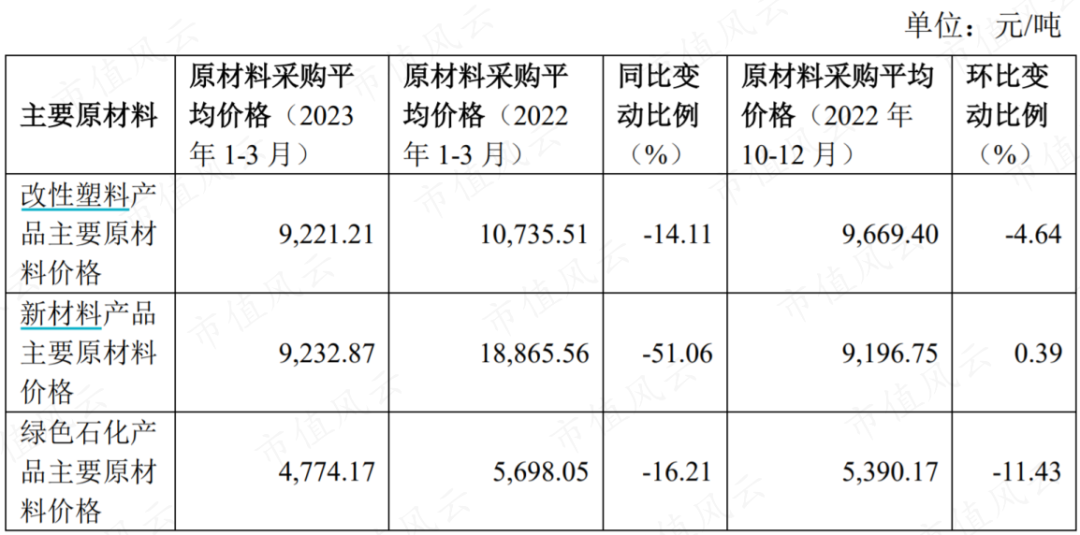

(来源:公司财报)这主要是原材料采购成本降幅较大所致。2023Q1,公司的改性塑料、新材料、绿色石化产品的原材料采购价格无论是同比还是环比都出现明显下降,成本端压力趋缓。

(来源:公司公告)

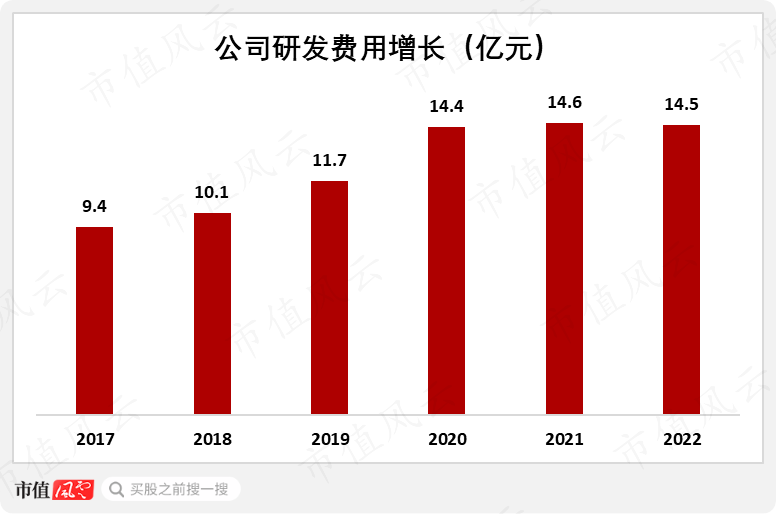

(来源:公司公告)另一方面,公司长期坚持高研发投入。2017-2022年,公司的研发费用每年保持增长,由9.4亿元增至14.5亿元。

(来源:公司财报)

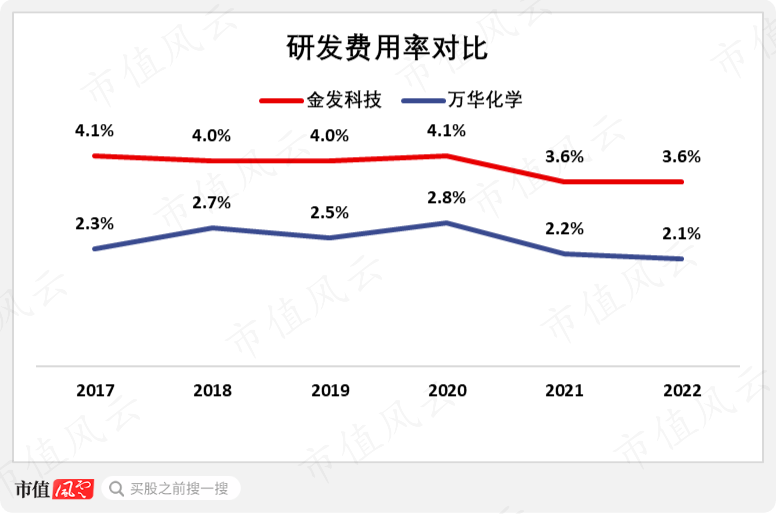

(来源:公司财报)与万华化学对比来看,公司的研发费用率持续高出一筹,2022年公司的研发费用率为3.6%,较万华化学2.1%的研发费用率高出1.5个百分点。

(来源:公司财报)

(来源:公司财报)此外,近三年公司经营活动产生现金流状况稳中有升,销售商品、提供劳务收到的现金与经营性现金净流入保持稳健。

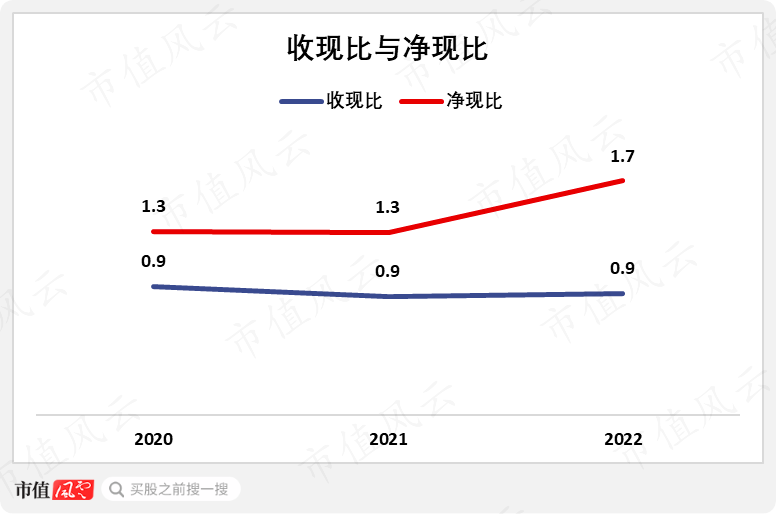

这使得收入的现金含量与盈利质量一直保持健康,尤其是2022年公司净现比达到1.7,表明盈利质量较高。

(来源:公司财报,市值风云测算)

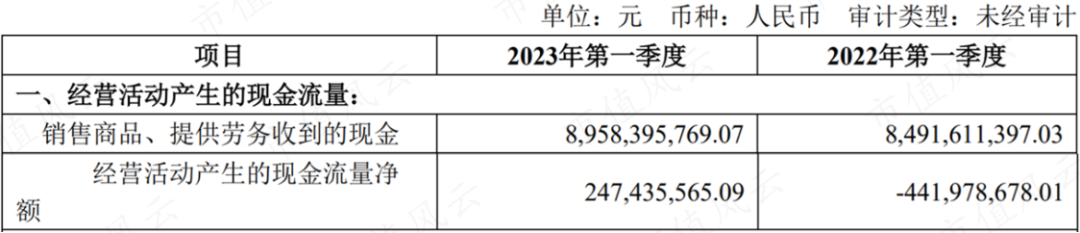

(来源:公司财报,市值风云测算)2023年一季报显示,公司的经营性现金流状况同比仍在进一步向好。

(来源:公司2023年一季报)

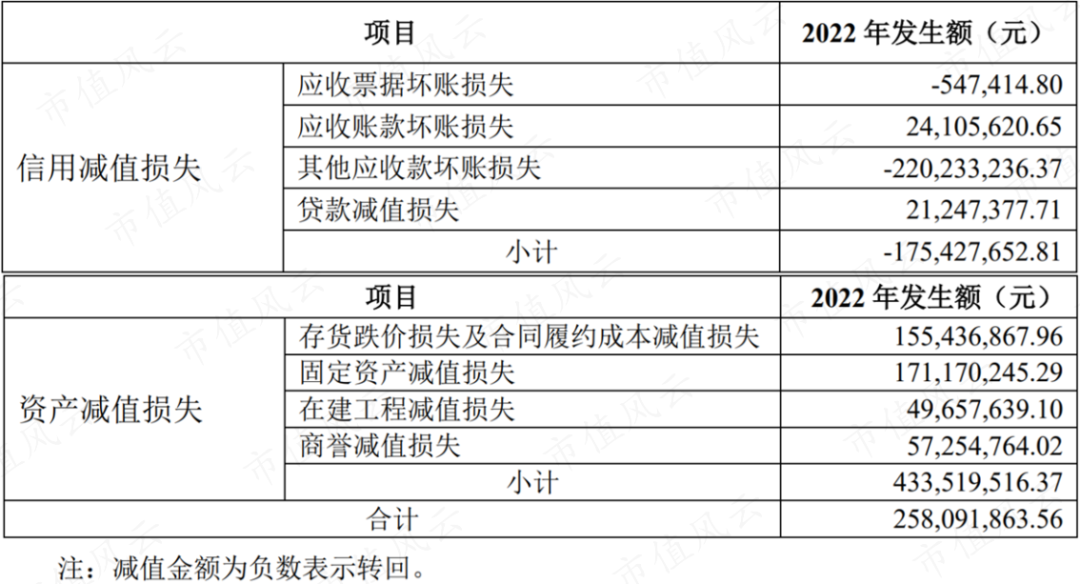

(来源:公司2023年一季报)值得注意的是,2022年公司计提各项资产减值准备合计2.6亿元,占归母净利润的比例为13%。

具体来看,公司的减值损失主要是资产减值损失,其中又以存货跌价损失及合同履约成本减值损失和固定资产减值损失为主。

(来源:公司2022年报)

(来源:公司2022年报)与2021年相比,公司的固定资产减值损失增加较大,由去年的0.5亿元增至1.7亿元。

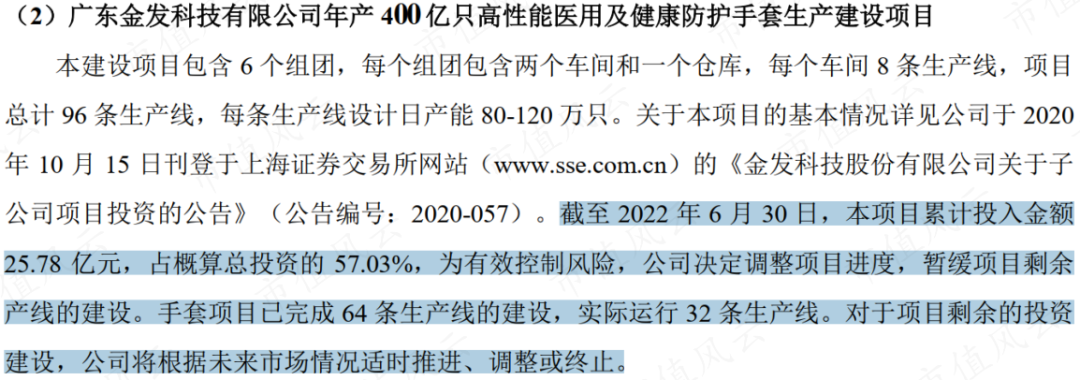

固定资产减值损失的增加应该与公司暂缓建设的“高性能医用及健康防护手套建设项目”有关。

该项目主要生产医用手套,截至2022年6月末,已建成64条生产线,实际运行32条。联系到疫情防控已经告一段落,与之相对应的资产减值也在情理之中。

(来源:公司2022年报)

(来源:公司2022年报)2022年化工行业上游能源价格上涨,中游企业成本显著抬升,行业整体景气度下降,对各中游化工企业的经营提出了更高的要求。

这种背景下,金发科技保持改性塑料主业稳定增长的同时,在新材料业务上增长亮眼。受益于此,金发科技不仅没有随行业整体陷入盈利衰退,反而逆势实现盈利端中高速增长,体现出不错的经营韧性。

纵向一体化方面,宁波金发项目一阶段80万吨聚丙烯装置预计将于2023年6月底实现中交,辽宁金发首批ABS、SAN产品已于2022年7月面向市场,随着这两个主要项目进一步落地,将有助于公司形成协同效应、提升产品竞争力。

从公司2023年一季报来看,公司的原材料采购价格环比与同比均出现下降,表明成本端压力趋缓,行业景气度开始向好,伴随于此,公司的盈利能力也有望得到修复。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。