国海化工|金发科技动态研究:2025H1业绩高增,看好新兴领域带来发展机遇

(来源:靠谱化工股)

改性塑料及新材料销量增速快,2025H1业绩同比高增

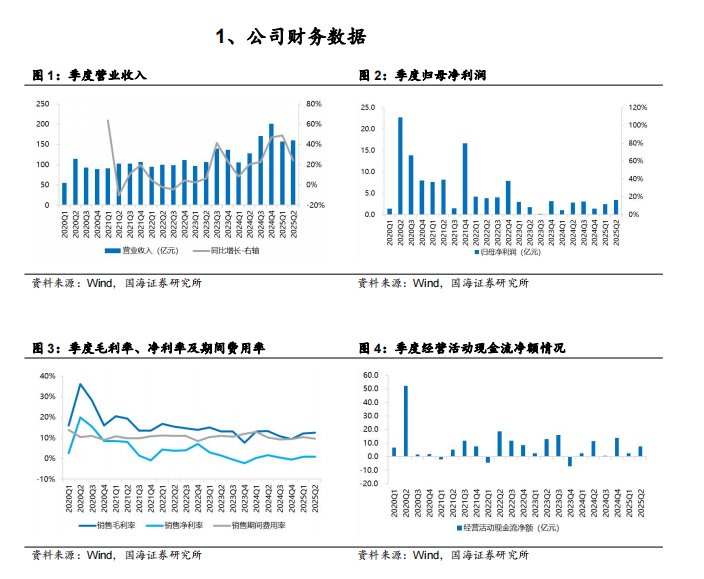

2025H1,公司实现营业收入316亿元,同比增长36%;实现归母净利润5.85亿元,同比增长54%;经营活动现金流净额为10.0亿元,同比-28%。毛利率12.3%,同比-1.0个pct;净利率1.0%,同比-0.1个pct。2025H1,公司归母净利润同比改善,一方面,公司改性塑料、新材料销量同比增速较快;另一方面,公司绿色石化板块持续加强与改性塑料板块一体化协同,通过技改降本,并优化产品结构,提升盈利能力。分板块来看,2025H1改性塑料实现营收165亿元,同比增长19%,毛利率为23.2%,同比提升0.8个pct,销量同比+20%至131万吨。新材料板块实现营收20亿元,同比增长28%,毛利率为19.1%,同比+3.6个pct,销量同比+31%至13万吨;绿色石化板块实现营收60亿元,同比+49%,毛利率为-3.1%,同比提升4.2个pct;医疗健康板块实现营收4.7亿元,同比+186%,毛利率为-29.3%,同比提升30.3个pct。此外,2025H1,公司计提资产减值损失合计1.6亿元,其中贷款减值损失0.8亿元,存货跌价损失及合同履约成本减值损失0.5亿元。

2025Q2业绩持续提升,公司出海战略成效显著

2025Q2,公司实现营业收入160亿元,同比+24%,环比+2%;实现归母净利润为3.4亿元,同比+23%,环比+37%。毛利率为12.5%,同比-0.9个pct,环比+0.4个pct;净利率为0.9%,同比-0.7个pct,环比-0.1个pct。公司归母净利润同比和环比均实现增长。分板块来看,2025Q2公司改性塑料和新材料销量增速亮眼。改性塑料实现销售收入88.5亿元,同比+10%,销量70万吨,同比+15%;新材料销售收入11.2亿元,同比+25%,销量7.3万吨,同比+36%;绿色石化实现营收26.7亿元,同比+5%,销量37.8万吨,同比+12%。

2025H1,公司全球化战略布局成效显著,越南工厂实现大规模生产,西班牙工厂顺利投入使用,印尼工厂也已建成即将开启运营。美国金发、欧洲金发、印度金发、越南金发、马来西亚金发等海外基地市场份额大幅提升,公司海外业务实现产成品销量16.10万吨,同比增长33.17%。

新兴产业为新材料应用带来新机遇,新建项目逐步投产

公司新材料板块紧紧抓住新兴行业机遇。公司研发了耐电子氟化液无卤阻燃半芳香聚酰胺,广泛应用于浸没式冷却服务器用存储连接器,实现12800MT/s高速数据传输;研发了新一代低介电常数、低介电损耗 LCP,大批量应用于 AI 服务器用高速连接器,传输速率高达224Gbps。公司研发的超耐温、耐疲劳、耐磨PPA和PEEK材料,解决了具身智能机器人和机器狗的关键零部件长期使用性的问题,在行业获得广泛应用。此外,公司已建成100万㎡/年LCP薄膜生产线,产品已在高频柔性线路板领域头部客户积极验证推广;公司推出的纤维级LCP树脂已实现批量供应。

新项目方面,据公司2025年半年报,年产1.5万吨LCP合成树脂项目首期0.5万吨装置已完成机电安装,即将投产;4万吨/年透明聚酰胺、聚酰胺弹性体等特种聚酰胺项目已启动,其中,首期8000吨/年产能计划于2026年第一季度投产;千吨级聚酰亚胺项目机电安装进行中,计划于2025年底投产;5万吨/年特种工程塑料共混改性工厂已开始土建,其中,首期1.5万吨/年产能计划于2026年第二季度投产。生物降解塑料方面,实现年产5万吨生物基丁二酸稳定生产,年产1万吨生物基BDO成功投产。

盈利预测和投资评级

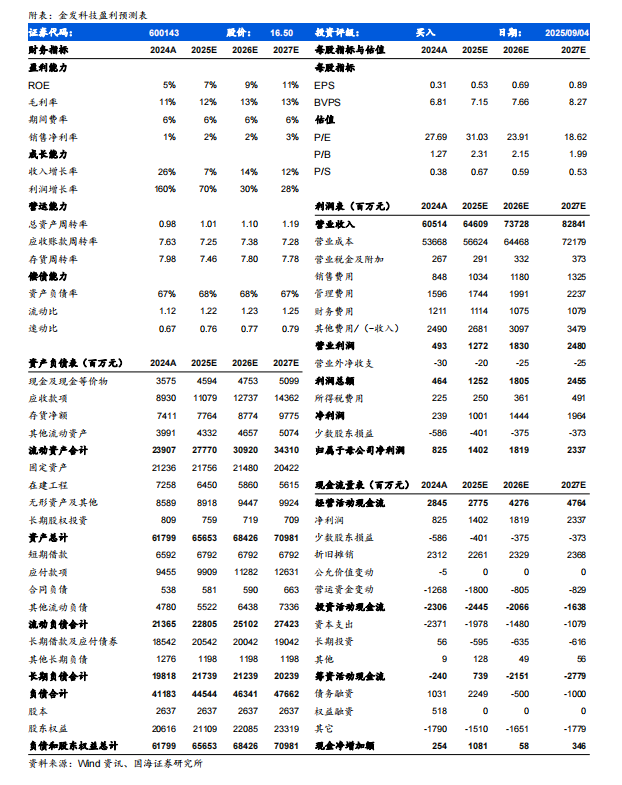

预计2025/2026/2027年公司营业收入分别为646、737、828亿元,归母净利润分别为14.0、18.2、23.4亿元,对应PE分别为31、24、19倍。公司是改性塑料行业龙头,改性塑料和特种工程塑料销量持续提升,维持“买入”评级。

风险提示:原料价格大幅波动及供应不稳定风险;下游汽车、家电、地产需求下滑风险;宏观经济下行风险;项目建设低于预期风险;大炼化项目开工低于预期风险;海外投资风险。

国海证券研究报告《金发科技(600143)公司动态研究:2025H1业绩高增,看好新兴领域带来发展机遇》

对外发布时间:2025年9月4日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

杨丽蓉SAC编号:S0350524090008