4.82亿美元!中国船舶集团进博会上集中签约,订单不断【附船舶制造业市场分析】

图源:摄图网

图源:摄图网据中国船舶官博,11月6日下午,第六届进博会国资委中央企业交易团中国船舶交易分团采购集中签约仪式举行。

据报道,本次签约,中国船舶集团旗下外高桥造船、广船国际、黄埔文冲、中船澄西和陕柴重工等5家单位,与瑞士ABB集团公司、康士伯海事设备有限公司、瑞典阿法拉伐有限公司、法国圣戈班集团公司、德国MTU公司、日本大发柴油机株式会社等12家企业签订了14个项目的采购合同。两次集中签约项目涉及柴油机组、发电机组、船用吊机、通导系统、电力推进系统、数字化网络设备、LNG供气系统、殷瓦钢、再液化装置等船舶建造领域的各类重要配套设备。本次集中签约订单累计总金额达4.82亿美元(按当前汇率,约35亿人民币)。交易产品涵盖主机、再液化装置、滚装设备、液化天然气(LNG)供气系统、液货系统等船舶建造领域的各类重要配套设备。

11月4日,国产首艘大型邮轮“爱达魔都号”正式命名交付,标志着中国成为全球唯一一个目前同时建造航空母舰、大型液化天然气(LNG)运输船、大型邮轮的国家,是我国由造船大国向造船强国迈进的标志性一步,中国船舶集团成为全球第四个成功设计建造大型邮轮的造船集团。

船舶制造行业,即造船业,是现代综合性产业,也是军民结合的战略性产业。作为关乎国民经济发展与国防安全的重要产业,船舶制造行业为海洋开发、水上交通运输、能源运输、国防建设等提供必要的技术装备,是我国制造业中不可或缺的重要组成成分。

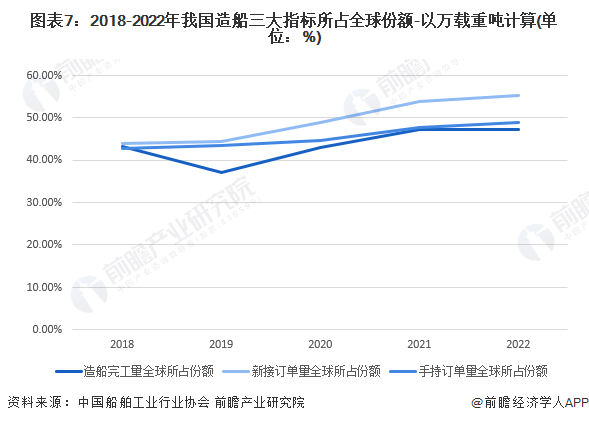

中国船舶制造业国际市场份额继续领先

2022年,我国造船国际市场份额已连续13年居世界第一,造船大国地位进一步稳固。我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的47.3%、55.2%和49.0%。整体来看,2018-2022年,我国造船三大指标所占全球份额均呈上涨趋势。

我国经济运行质量改善,预期船舶制造行业工业总产值继续增长

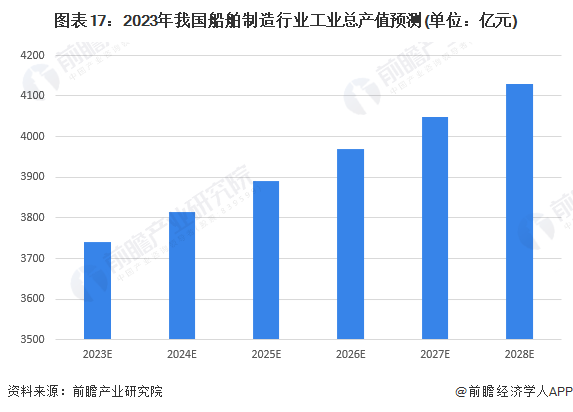

我国船舶制造行业虽面临短期问题与中长期问题,但2022年,我国经济运行质量明显改善,造船市场份额保持全球领先,高端装备取得新突破,产业链供应链韧性和安全水平提升。近五年我国船舶制造业总产值呈上升趋势,船舶制造行业工业总产值复合增长率为2.4%左右。当前,我国船舶制造行业手持订单量大,且逐年上涨。随着船舶制造行业绿色化发展,我国LNG船等产品也迎来了更多发展机会。综合以上分析,预计2023-2028年,我国船舶制造行业工业总产值将维持在2%左右,到2028年工业总产值将超过4000亿元。

浙商证券在今年6月发布的研究报告中表示,2022年11月以来,市场持续打造“中国特色估值体系”,船舶制造央企随着盈利能力正逐渐进入上升区间,有望率先受益。

东方证券在8月份的研报中称,根据船舶从接单到交付2年左右的时间推算,年内国内船企将逐步开始享受价格上涨的红利。其他造船企业有望在未来相继迎来财务表现的拐点。东方证券认为当下仅仅只是本轮周期的起步阶段,新造船价格从底部起来仅上涨了35%,未来随着造船周期上行,船价上升空间广阔。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。