海洋工程装备制造产业招商清单:中国船舶、中集集团、中船科技等最新投资动向【附关键企业名录】

随着陆地资源的日益紧张,海洋成为资源开发的重要领域。海洋工程装备制造行业为海洋资源开发提供了关键装备,对于保障国家能源安全、提升国家海洋综合实力,满足国内油气资源及可再生能源开发需求具有重要意义。

近年来,国内油气资源开发需求旺盛,海洋油气产量持续增长,为海洋工程装备制造行业带来了巨大市场。同时,海上风电等可再生能源的开发也推动了相关装备的需求增加。

作为战略性新兴产业的重要组成部分,该行业具备高技术、高投入、高产出、高附加值的特点,是先进制造、信息、新材料等高新技术的综合体,产业辐射能力强,对国民经济带动作用大。

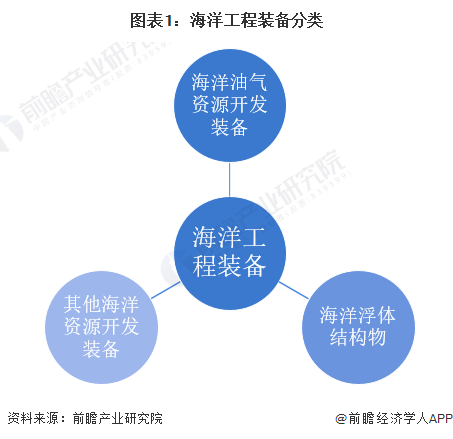

海洋工程装备主要分为海洋油气资源开发装备、海洋浮体结构物及其他海洋资源开发装备三大类,其中油气资源开发装备更是核心所在。

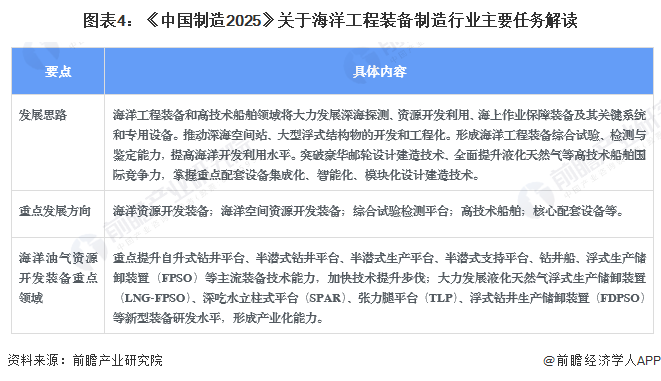

从“十一五”规划到“十四五”规划,海洋工程装备制造业始终是国家重点发展的新兴产业。《中国制造2025》将海洋工程装备和高技术船舶列为重点发展领域之一,并明确了到2025年的发展重点和目标,为我国海洋工程装备和高技术船舶的发展指明了方向。

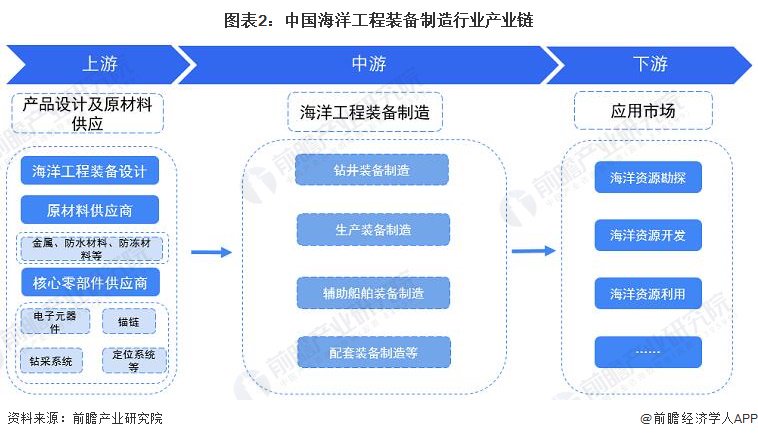

从前瞻产业研究院整理的资料可了解,海洋工程装备制造业的上游环节主要包括海洋工程装备设计和原材料支持,其中所使用的材料主要是钢材。海工装备设计是整个海洋工程装备产业链中技术含量最高的环节。目前,欧美国家在海洋工程装备设计领域占据着垄断地位。中国的海洋装备设计企业主要有新成立的中国海洋工程装备技术发展有限公司和天海防务等上市公司。

在海洋工程装备制造环节,代表性的企业包括中国船舶、海油工程、振华重工和中集集团等。而在油田服务领域,代表性企业有中海油服、海油工程、杰瑞股份和中信海直等。

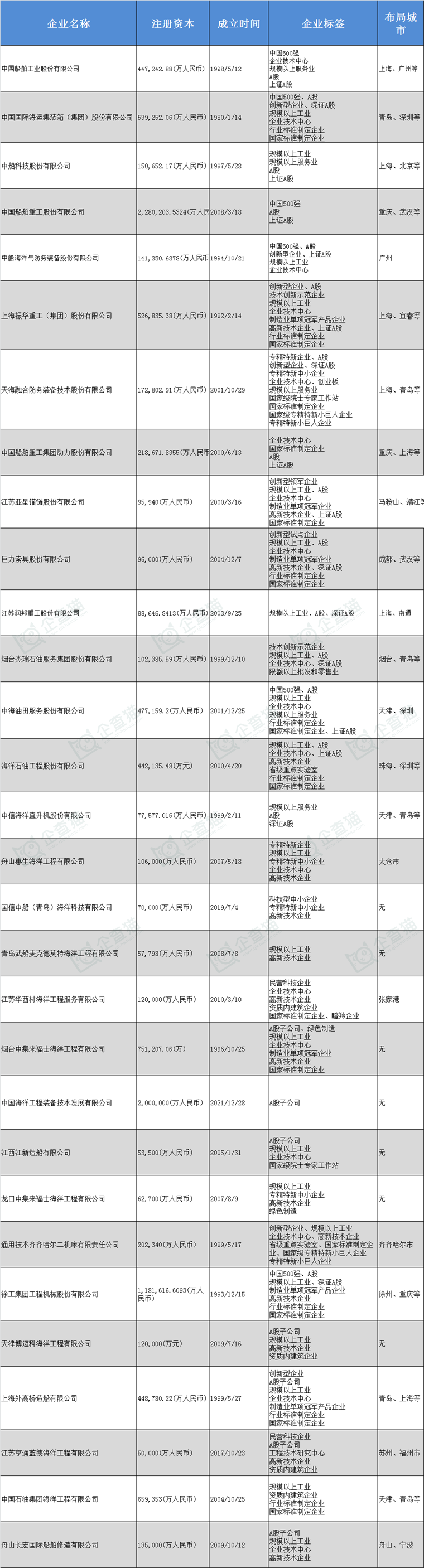

大力发展海洋工程装备制造业,不仅是提升海洋科技创新能力的重要内容,也是提高科技对海洋经济贡献率的重要途径。目前,我国海洋工程装备制造业发展态势良好,为海洋产业发展提供了有力支撑。到了2024年下半年,各地政府对海洋工程装备制造业的招商引资重视程度不断提升。那么,当下国内主海洋工程装备制造行业企业分布如何呢?前瞻产业招商小组通过成立时间、注册资本、企业标签等多个维度选取了以下30家企业:(以下排名不分先后)

不同海洋工程装备制造上市企业在海工装备制造领域的布局各有不同。例如,中集集团主要涉及海工装备制造所需的钻井平台、生产平台、海洋工程作业船及辅助船。其主要钻井平台包括深水半潜式钻井平台、恶劣海况半潜式钻井平台、半潜式起重生活支持平台和自升式钻井平台。

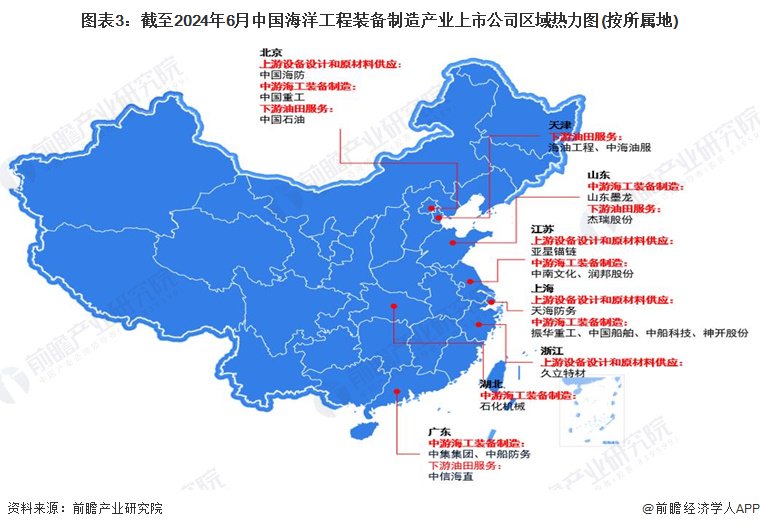

从企业区域布局看,代表性企业主要分布于东南沿海区域,较好的地理优势,更利于海工装备制造企业发展。从2023年企业整体营收看,企业间的差距较大,营收规模在100亿元以下居多。

海洋工程装备制造行业龙头企业分析

中国海洋工程装备制造行业有两大龙头企业,分别是中国船舶和中集集团。从海工产品类型看,中国船舶和中集集团的产品类型均涵盖了钻井平台、生产装置、海上风电平台和特种船舶等。2021年中国船舶海工产品销售包含3座钻井平台,而中集集团则在财报中披露销售6艘海工船。从2021年上半年海工业务收入看,中集集团营收略高一些,但是毛利率远低于中国船舶。

中国船舶

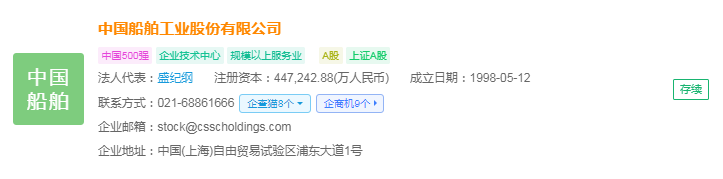

中国船舶工业股份有限公司(简称:中国船舶)成立于1998年,前身为原“沪东重机股份有限公司,法人代表是盛纪纲,注册资金为447,242.88(万人民币),是中国500强企业之一。目前,公司主要经营造船业务、修船业务、动力业务、海洋工程及机电设备等。

中国船舶的海工装备制造业务主要由旗下子公司上海外高桥造船承接。

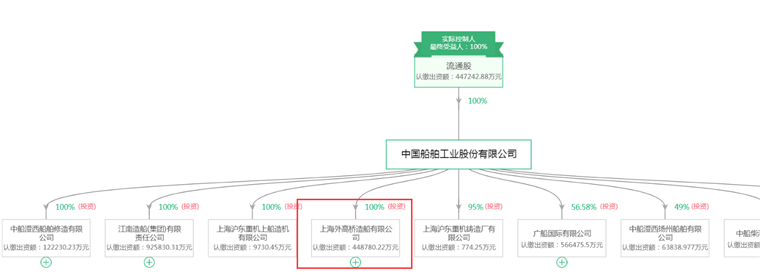

(图片截图来源:企查猫股权穿透图)

(图片截图来源:企查猫股权穿透图)上海外高桥造船有限公司成立于1999年,2007年建立外高桥造船海洋工程有限公司。2014年起,上海外高桥造船开始交付自主研发的自升式海上钻井平台。2021年中国船舶海工装备总订单金额接近40亿元。

中国船舶生产的海工装备主要包括海上浮式生产储油装置(FPSO)、深水半潜式钻井平台、自升式钻井平台、海工辅助船、海上风电装备等。

7月16日,中国船舶集团有限公司旗下上海外高桥造船有限公司和上海城投(集团)有限公司签订了战略合作协议和再生水利用协议,标志着上海首个工业企业大规模再生水利用项目正式启动。根据协议,双方将重点推动再生水在船舶工业的大规模应用,以进一步提升船舶建造领域的绿色发展水平。该项目计划于今年9月开工,预计在今年10月底前投产,预计每年可节约自来水用水60万吨至70万吨。

中集集团

根据企查猫的资料显示,中国国际海运集装箱(集团)股份有限公司(简称:中集集团)成立于1980年,法人代表是麦伯良,注册资金为539,252.06(万人民币)。公司总部位于深圳市南山区,是中国500强企业之一。其主营业务包括集装箱、道路运输车辆、能源化工及食品装备、海洋工程、重型卡车等。该公司在1994年在深圳证券交易所上市,2012年12月在香港联交所上市,目前是A+H股公众上市公司。

中集集团主要通过旗下中集来福士海洋工程有限公司承接海工装备业务。中集来福士主打海工产品包括钻井平台、生产装置、海上风电平台和特种船舶等。主要产品简介如下:

中集集团在2008年收购烟台中集来福士海洋工程有限公司后正式进入海工装备制造领域。2010年,该公司交付了首座深水半潜式钻井平台,2017年建造的超深水双钻塔半潜式钻井平台开启了中国首次海底可燃冰的试采工作。2021年,公司开始建设3060海上风电安装平台项目。

2024年3月12日,中集集团宣布深圳市资本运营集团有限公司计划通过公开征集受让方方式,转让其5.10%的A股股份,以支持公司优化股权结构和持续发展。此举旨在提升营运质量和效率,引入战略资源。中集集团已将智能制造和绿色能源定位为未来发展的重点。

3月28日,中集集团发布了2023年年报,报告显示该企业聚焦新质生产力,包括中集飞秒工业机器人、IV型储氢瓶以及二氧化碳储能项目等在内的很多产品。尤其是中集飞秒机器人,由于它可以大幅提高行业的焊接效率。

从研发投入金额和研发投入占营收的比例看,中国船舶均高于中集集团。2021年中集集团的研发投入增长高于中国船舶,且研发人员数量在2021年也超过了中国船舶。

海洋工程装备制造行业现状及前景

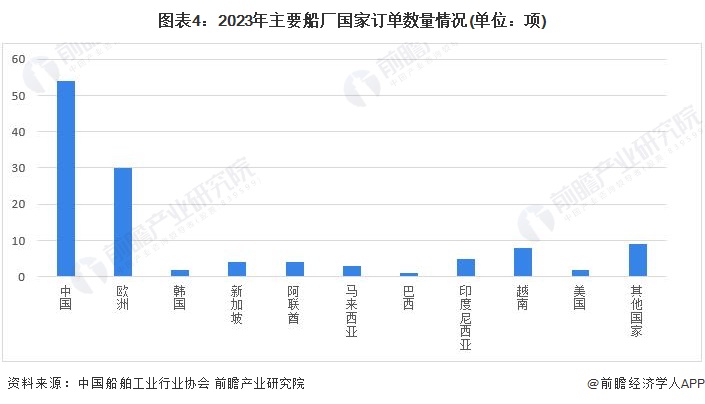

全球海洋工程装备订单分布:中国为主力军

从主要船厂国家订单数量来看,中国订单成交数量一马当先,2023年中国主要船厂合计承接54项海洋工程。其次是欧洲地区,2023年主要船厂合计承接30项海洋工程,越南和印度尼西亚主要船厂分别承接8项和5项海洋工程。

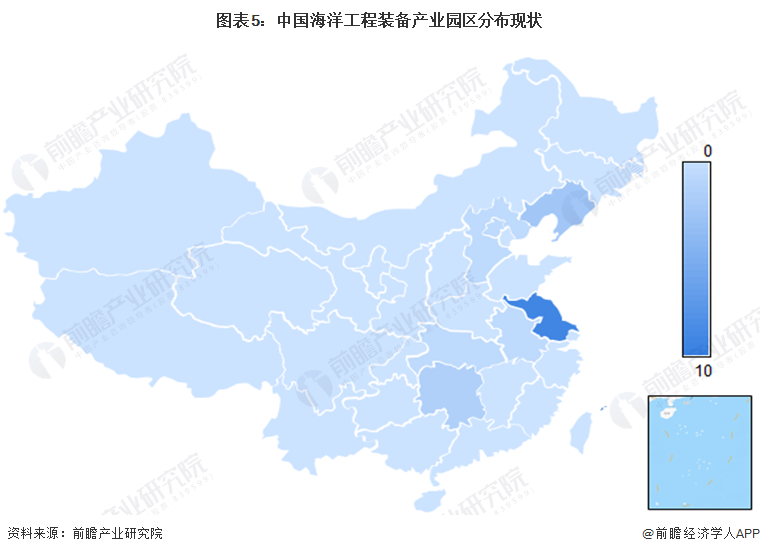

江苏省是主要集聚区

我国海洋工程装备产业园区主要分布在长三角一代,其中江苏省海洋工程装备产业园分布数量远超其他省份,产业集聚趋势明显。

根据企查猫的查询数据显示,截至2024年5月,江苏省有超过30000家处于正常经营的海洋工程装备制造产业链企业,其中钻井平台企业超过1000家,辅助船舶制造企业超过4000家。

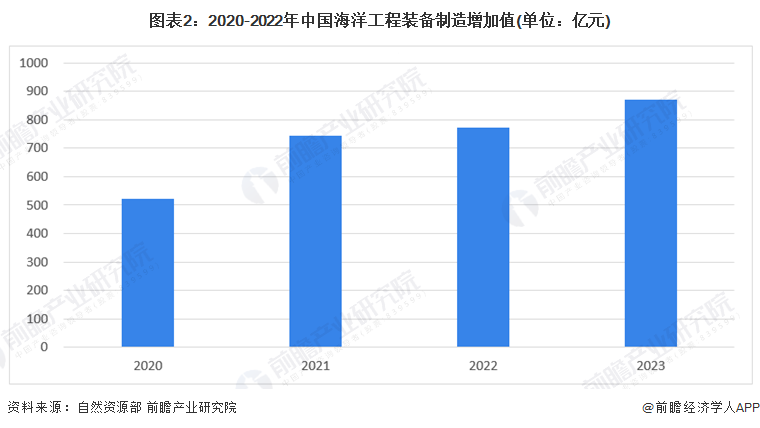

2023年全年实现增加值872亿元

自然资源部发布的《2023年中国海洋经济统计公报》显示,我国海洋工程装备制造业作为新兴行业,2023年全年实现增加值872亿元,比上年增长3.0%。

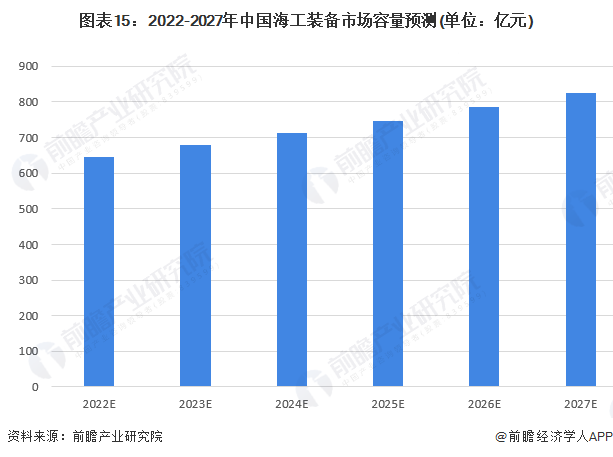

中国海工装备市场规模预测

根据《“十四五”智能制造发展规划》等政策,中国将在接下来的几年时间着力提升海洋工程装备的自主研发能力,并在高端海洋工程装备市场持续发力。在国家政策的大力推动下,中国海工装备技术水平将不断提升,全球市场份额不断加大。根据历史数据和未来发展趋势预测,到2027年中国海工装备市场规模将达到824亿元。

中国海洋工程装备制造行业前景广阔,随着技术的不断进步和政策的持续支持,该行业正逐步向大型化、多样化、智能化方向发展。国内油气资源开发、可再生能源开发以及科学考察需求的增加,为海洋工程装备带来了巨大的市场需求。同时,国家政策的大力支持和国际市场的竞争加剧,将推动行业技术水平的提升和装备向大型化、多样化方向发展。尽管当前面临高端产品自主化率低、深水作业能力弱及配套能力不足等挑战,但随着技术创新和产业升级的推进,中国海洋工程装备制造业有望逐步缩小与国际先进水平的差距,实现从装备制造大国向装备制造强国的转变,为全球海洋经济的发展贡献重要力量。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。