【山证煤炭】永泰能源(600157.SH)三季报点评:电力继续量增本降,与煤炭业务形成互补

(来源:山西证券研究所)

公司发布2024年三季度报告:2024年1-9月,公司实现营业总收入223.75亿元,同比变化+1.80%;实现归母净利润14.64亿元,同比变化-9.85%;扣非后归母净利润13.96亿元,同比变化-13.67%;经营活动产生的现金流量净额48.11亿元,同比变化-1.98%;基本每股收益0.0660元/股,同比变化-9.71%;加权平均资产收益率为3.12%,同比减少0.5个百分点。

煤炭产销回补,但吨煤售价降低。公司Q3煤炭产销量恢复,回补了上半年山西安监影响欠量,公司Q3原煤产销量分别394.38万吨和400.58万吨,分别同比变化12.97%和14.16%;1-9月累计实现原煤产量992.58万吨,同比+4.04%;销量992.81万吨,同比+3.48%。但煤价受黑色系需求不振影响下滑,Q1-3折合吨煤售价716.74元/吨,同比-17.64%;吨煤成本350.08元/吨,同比-7.43%;吨煤毛利366.66元/吨,同比-25.49%。煤炭业务收入71.16亿元,同比-14.44%;煤炭业务成本34.76亿元,同比-4.21%;煤炭业务毛利率51.16%,同比减少5.39个百分点。

量增成本下降,电力板块毛利率提升,与煤炭板块形成互补。公司1-9月实现发电量314.89亿千瓦时,同比+11.27%;上网电量298.53亿千瓦时,同比+11.35%;平均综合售电电价0.4658元/千瓦时,同比-0.1%;受长协煤占比提高影响,燃料成本下降,报告期内平均度电成本0.3955元/千瓦时,同比-6.45%;电力业务收入139.06亿元,同比+11.24%;成本118.06亿元,同比+4.17%;毛利210亿元。整体销售毛利率15.1%,同比增加5.76个百分点。1-9月,公司煤炭业务毛利减少10.81亿元,但电力业务增加9.32亿元,

电力对煤炭板块形成一定的互补作用。

产能扩张、资源获取与转型项目继续稳步推进。海则滩煤矿计划2026年6月首采工作面投产,预计当年产煤300万吨;2027年一季度进行联合试运转,实现当年投产即达产。公司所属孙义煤矿、金泰源煤矿和孟子峪煤矿优质焦煤资源扩增项目已启动出让程序;同时,所属煤矿被列为第一批获取煤下铝采矿权矿井。储能转型项目方面,公司致力于成为储能行业全产业链发展领先和龙头标杆企业。汇宏矿业一期3,000吨/年高纯五氧化二钒选冶生产线优化、德泰储能装备公司一期300MW/年全钒液流电池储能装备制造产线设计及布局、设计容量为2.205MWp+1.5MW/6MWh的南山煤业光储一体化示范项目等稳步推进。

【投资建议】

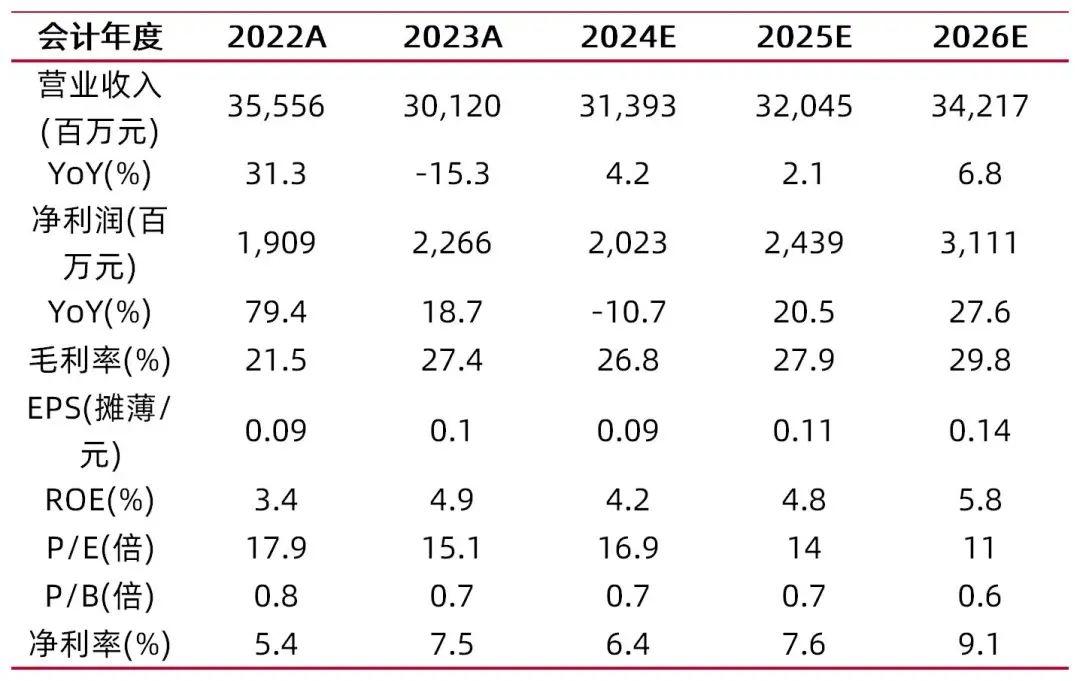

考虑到公司明确海则滩煤进展及2026年产量目标,且电力业务毛利率提升,预计公司2024-2026年EPS分别为0.09\0.11\0.14元,对应公司11月5日收盘价1.54元,2024-2026年PE分别为16.9\14.0\11.0倍。公司坚持“煤电为基、储能为翼”的发展战略,焦煤业务高毛利率延续,电力板块盈利改善,内生与外延成长同步推进,且公司重视股东合理回报,积极实施回购计划,继续给予“增持-A”投资评级。

风险提示:宏观经济增速不及预期风险;煤炭价格超预期下行风险行业政策变动导致资源扩增以及海则滩煤矿投产不及预期风险;安全生产风险;电力价格风险;国际原油价格波动导致的石化贸易风险等。

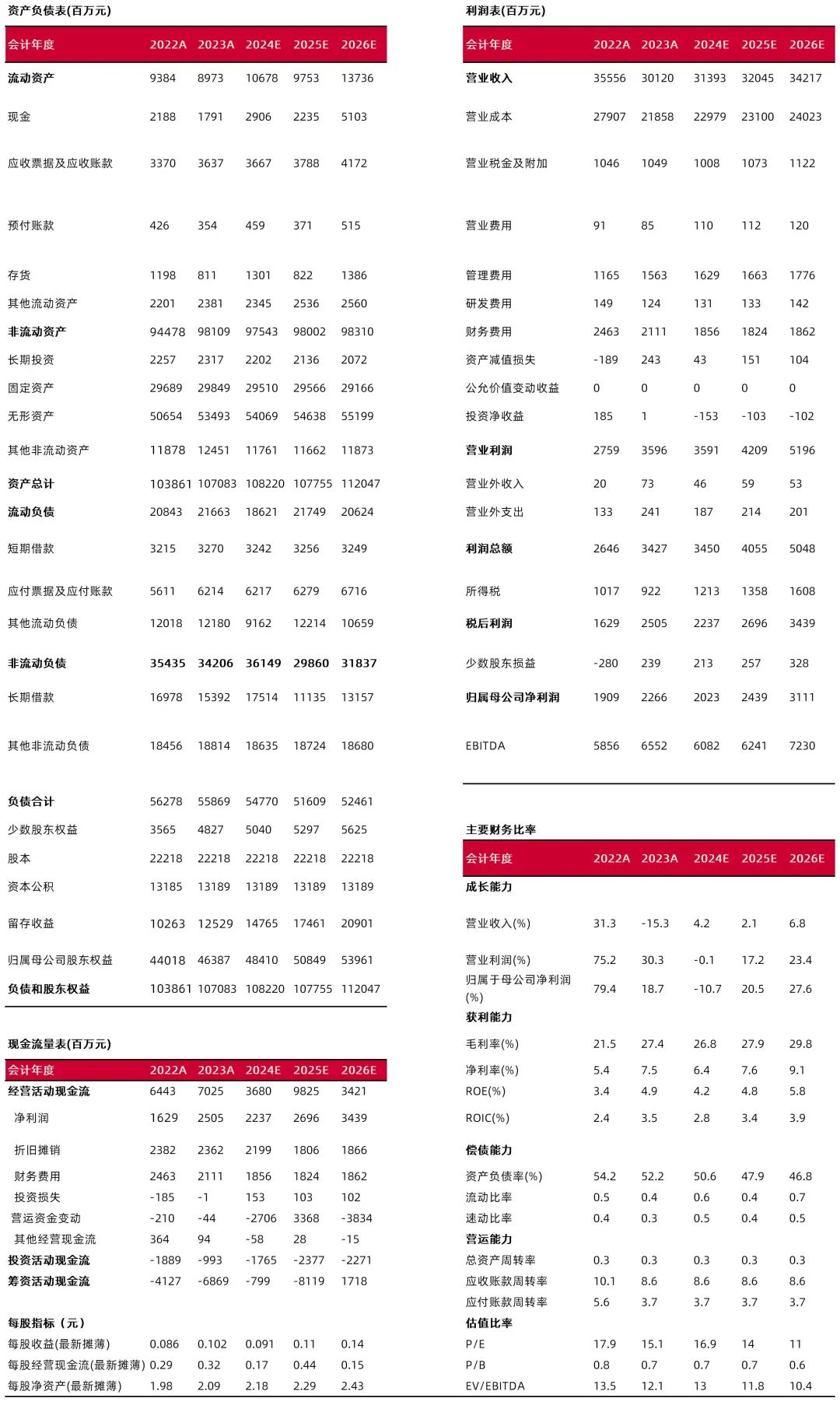

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:胡博

执业登记编码:S0760522090003

分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2024年11月6日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。