【山证化工】巨化股份三季报点评--制冷剂配额龙头,持续受益制冷剂长景气度

(来源:山西证券研究所)

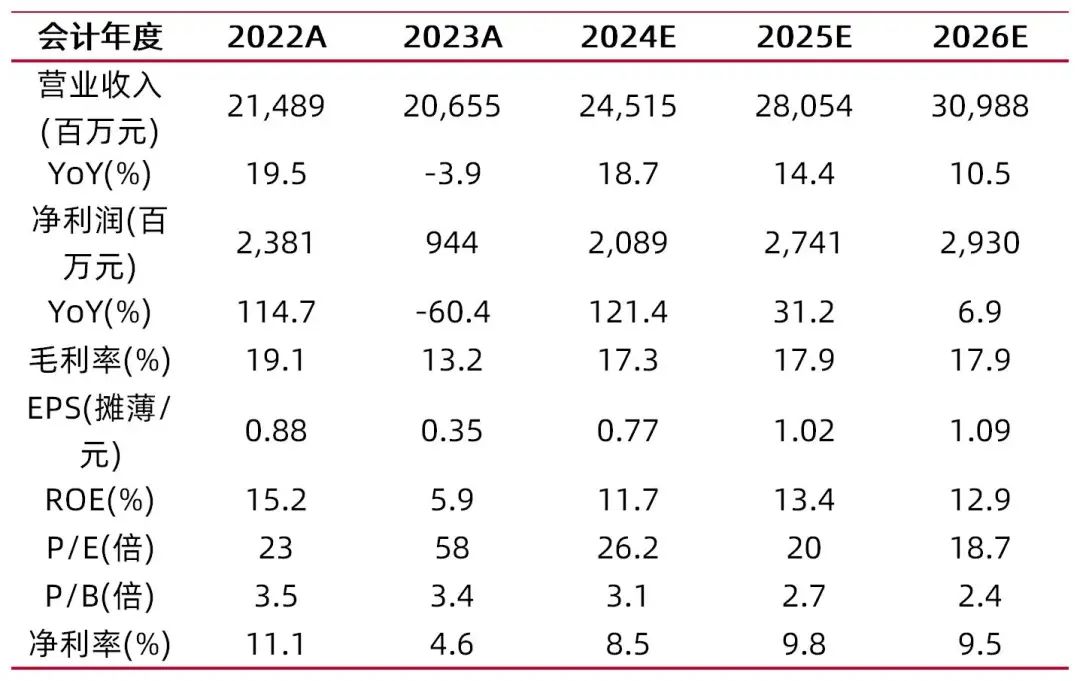

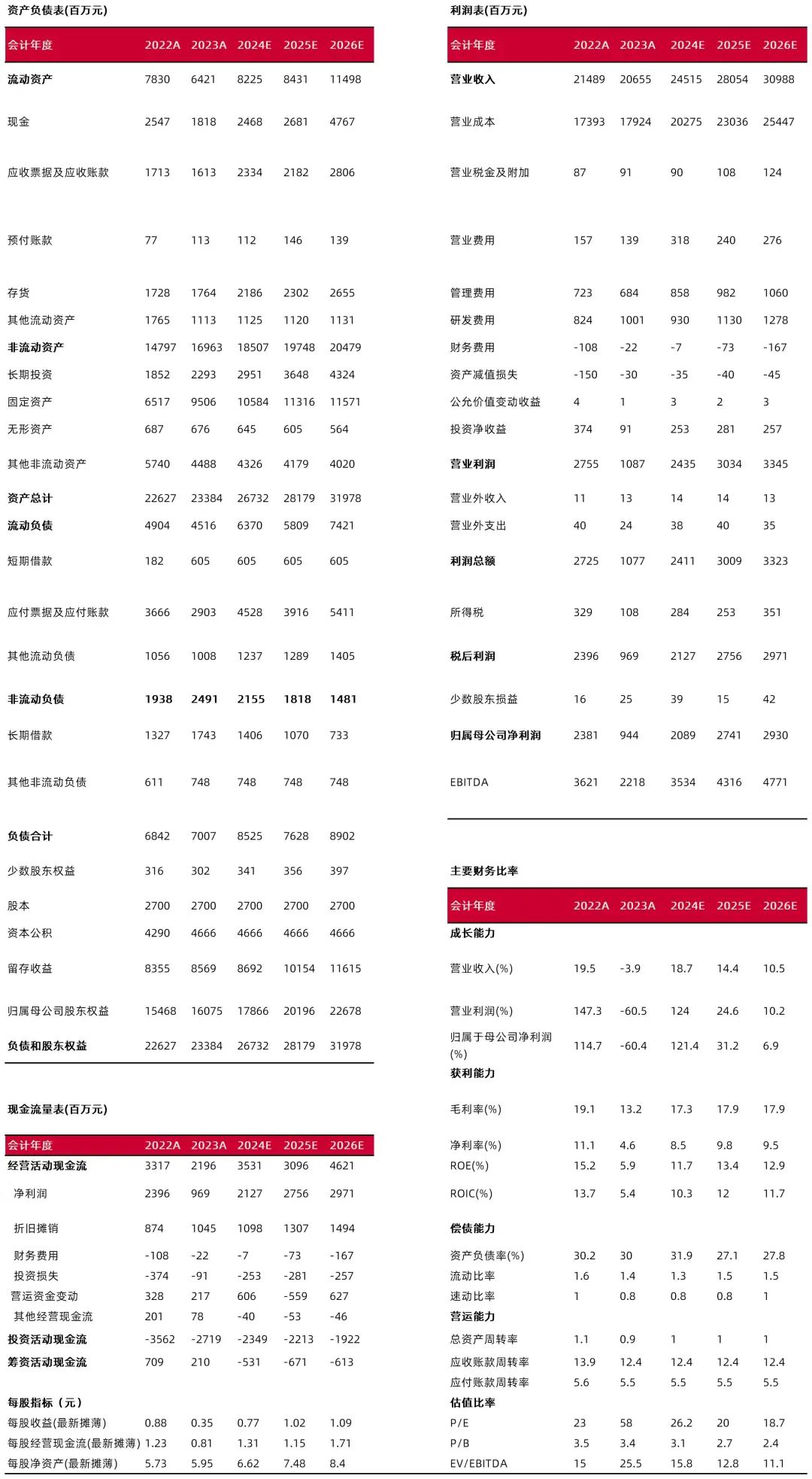

前三季度利润增厚,Q3业绩环比下滑。单季度来看,Q3公司实现营收58.26亿元,同比减少1.53%,环比减少11.86%;实现归母净利润4.23亿元,同比增加64.67%,环比减少19.19%;基本每股收益为0.16元。

含氟精细化学品产销量大幅增加,实现以量补价。前三季度,公司含氟精细化学品、石化材料、制冷剂、基础化工产品及其他销量分别为0.42、38.97、24.64、131.68万吨,同比分别增加286.18%、52.29%、11.41%、11.41%。由于合并了淄博飞源化工,公司含氟精细化学品产销量、营收同比大幅增长。前三季度制冷剂、氟化工原料、石化材料均价分别同比增加29.81%、15.40%、1.90%,其余产品均价均有不同程度的下跌。

随着制冷剂市场景气的保持,看好公司长期业绩。Q3为制冷剂传统消费淡季,季度销量环比减少,价格上涨使得制冷剂板块Q3营收环比基本持平。根据生态环境部《2025年氢氟碳化物配额总量设定与分配方案》,在2024年度配额基础上增发4.5万吨HFC-32、0.8万吨HFC-245fa生产与内用配额;HFC-41生产配额50吨,其中内用配额25吨;HFC-236ea生产配额50吨,其中内用配额0吨。Q4随着制冷剂传统消费淡季结束,新冷年开启,预计制冷剂市场维持高景气度,公司作为制冷剂配额龙头企业,有望持续保持业绩增长。

预计公司2024-2026年EPS分别为0.77\1.02\1.09,对应公司10月24日收盘价20.28元,2024-2026年PE分别为26.2\20.0\18.7,维持“买入-B”评级。

风险提示:新建项目投产进度不及预期;重要原材料与能源价格大幅波动;下游需求不及预期;产业政策风险等。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:李旋坤

执业登记编码:S0760523110004

研究助理:刘聪颖

邮箱:liucongying@sxzq.com

报告发布日期:2024年10月25日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。