【山证化工】巨化股份:制冷剂淡季不淡,供给偏紧格局可持续

(来源:山西证券研究所)

【事件描述】

公司发布《2024年业绩预增公告》,实现归母净利润为18.7-21亿元,其中2024Q4预计归母净利润为6.12-8.42亿元,实现扣非后归母净利润为5.37-7.67亿元。

制冷剂24Q4持续改善,逆转非制冷剂颓势。公司24年主要产品外销314.38万吨,同比+14.96%,实现收入205.24亿元,同比+29.84%。第二、三代氟制冷剂因配额制优化供需与竞争格局,下游需求改善,价格大幅上涨,贡献了主要增量,抵消了非制冷剂化工产品市场下行的负面影响。24年制冷剂外销35.3万吨,同比+22.61%,制冷剂售价为26765元/吨,同比+32.69%,其中24Q4外销量为10.7万吨,环比+25.3%,售价为29354元/吨,环比+4.3%,主要系下游家电及汽车市场需求增长,叠加四季度配额紧张所致。

非制冷剂业务仍存压力,等待市场修复。24年非制冷剂业务外销279万吨,均价为3969元/吨,其中24Q4外销72.1万吨,环比+4.7%,价格为3927元/吨,环比-9.0%。24Q4石化材料外销为13.2万吨,环比-2.0%,售价为7503元/吨,环比-2.9%;基础化工产品及其他外销为46.8万吨,环比+11.5%,价格为1553元/吨,环比-11.1%。

25年配额整体仍然趋紧,供给偏紧格局有望持续。根据生态环境部,三代制冷剂在 24 年度配额基础上,根据含氢氯氟烃(HCFCs)淘汰的替代需求(25年配额减少5.12万吨)、半导体行业 HFC-41 和 1,1,1,2,3,3-六氟丙烷(HFC-236ea)的增长需求,增发二氟甲烷(HFC-32)生产配额4.5万吨,其中内用生产配额4.5万吨;1,1,1,3,3-五氟丙烷(HFC-245fa)生产配额8000吨,其中内用生产配额8000吨,整体配额偏紧的供应格局得以维持。

【投资建议】

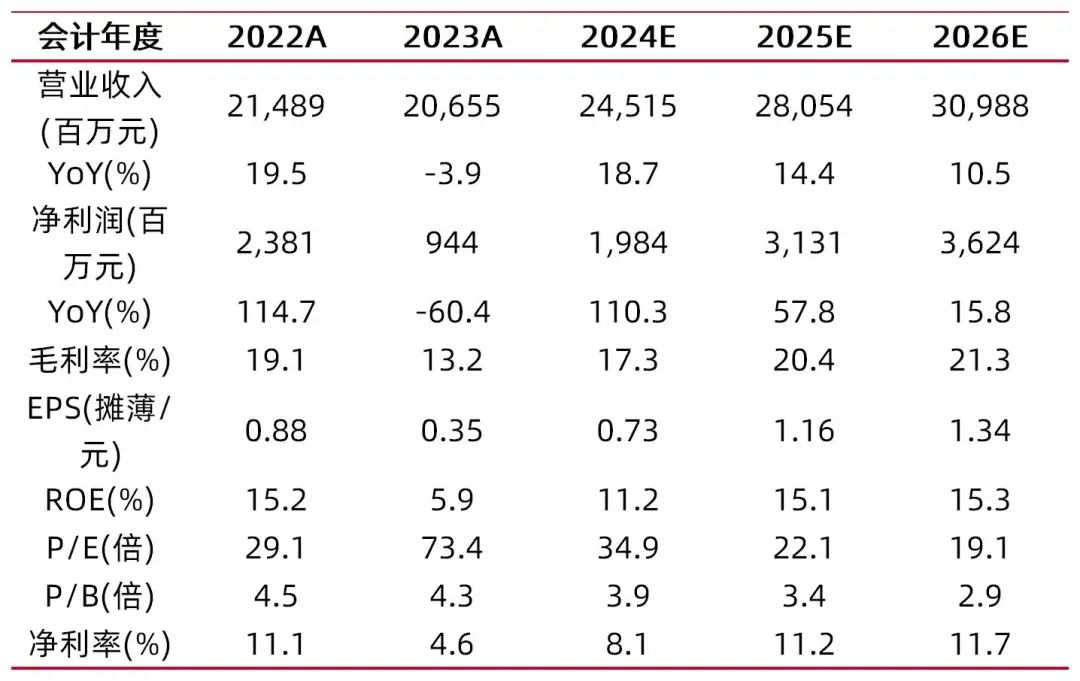

预计公司2024-2026年EPS分别为0.73\1.16\1.34,对应公司2月5日收盘价25.66元,2024-2026年PE分别为35\22\19,维持“买入-B”评级。

【风险提示】

新建项目投产进度不及预期;重要原材料与能源价格大幅波动;下游需求不及预期;产业政策风险等。

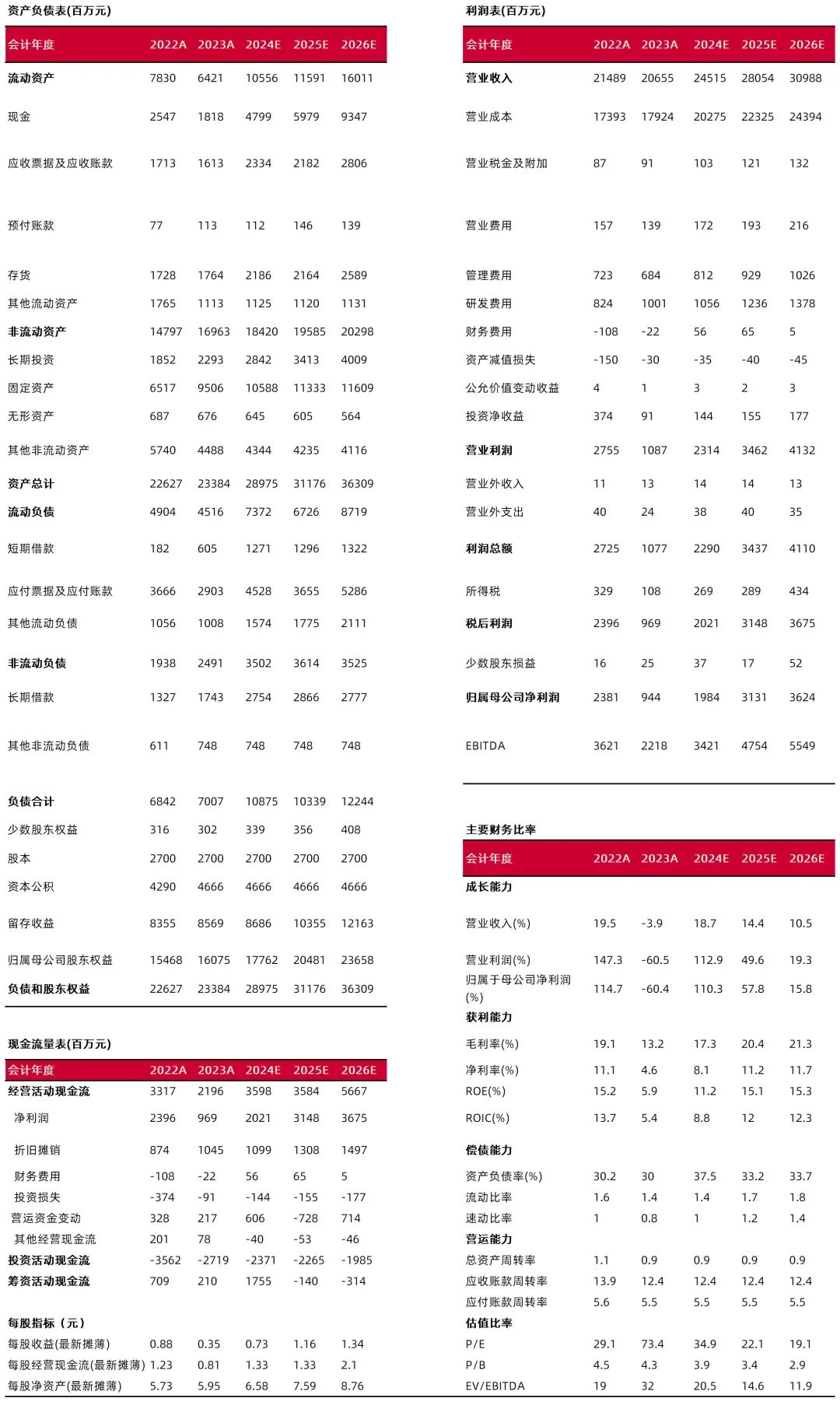

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:李旋坤

执业登记编码:S0760523110004

研究助理:王金源

邮箱:wangjinyuan@sxzq.com

报告发布日期:2025年2月5日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。