勇夺全球第一,巨化股份,攻城拔寨!

(来源:老张投研)

制冷剂寡头,这一次,真的赚麻了!

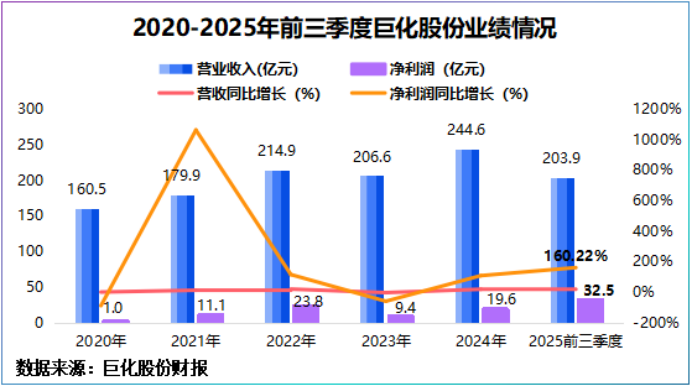

2025年三季度,巨化股份实现净利润32.5亿元,同比增长160.22%,单是第三季度,其净利润就近12亿元,同比增幅高达186.55%。

换句话说,仅用三个季度,公司就赚出了2024年一整年的利润。不仅如此,2025年前三季度巨化股份净利率劲增至17.77%,同比跃升10个百分点!

利润暴增的背后,是制冷剂价格的全面抬升。

2025年上半年,巨化股份制冷剂产品均价达3.94万元/吨,较去年同比大增61.88%。

直到2025年第四季度制冷剂价格还在增长。

截至12月12日,第三代制冷剂R32、R125、R134a华东市场单价分别为6.33/4.5/5.75万元/吨,本年涨幅分别达到45.4%、13.92%、40.24%。

不过,制冷剂常用于空调,2025年前三季度我国空调市场销量为6583万台,销售额2023亿元,已降至个位数增长,其中第三季度零售量仅同比增长2.9%。

制冷剂为什么突然这么赚钱?巨化股份何以迎来泼天富贵?

企业业绩增长无外乎内外两大因素的同频共振。

于外,需求与供给的剪刀差。

当下,制冷剂市场边界被打破。

2025年被称为液冷元年,核心在于,AI、新能源汽车、储能等飞速发展,催生了更多的温控需求,AI服务器液冷更是打开了制冷剂新市场。

最为关键的一点是,对于制冷剂行业来说,全球范围内企业无法自发地增加供给。

这并非企业不愿扩产,而是不能随意扩产。

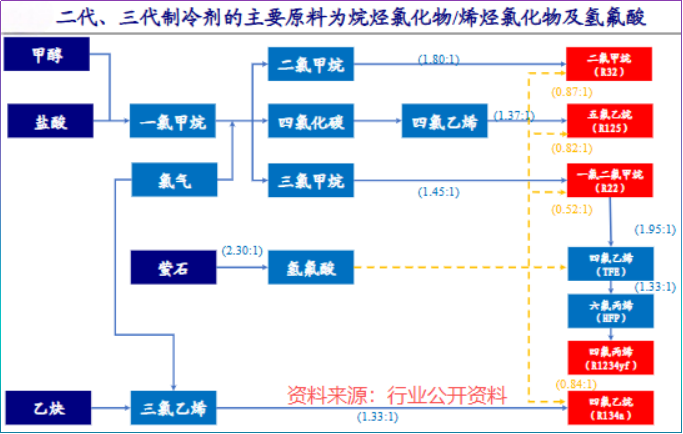

制冷剂的核心原料包括甲烷、氯化物、氟化氢等危险化学品,其生产、运输和储存都受到严格监管,扩产同样面临复杂的审批和安全环保要求。

受此影响,制冷剂行业实行配额制,现阶段一二代氟制冷剂因会破坏臭氧,将逐步淘汰,2024年第三代氟制冷剂开始启动配额制,行业总供给被“锁死”。

当液冷等新需求持续涌现时,制冷剂行业短期难通过扩产来对冲需求增长,供需剪刀差由此形成,并不断拉大。

所以,市场供应从“无限”变为“有限”,制冷剂价格上涨已是板上钉钉。

不过,在总量受限的前提下,国别之间并非均等承压。

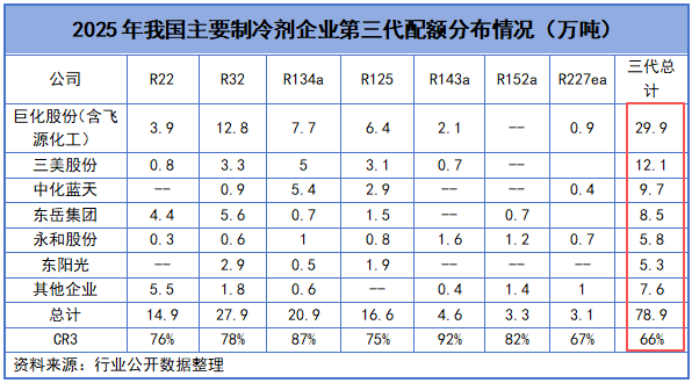

我国是氟化工产品生产和消费大国,含氟制冷剂占世界产能70%,二三代氟制冷剂全球份额约90%,即我国制冷剂卖全球。

这给巨化股份带来了绝佳的地理优势,且巨化股份有能力承接这泼天富贵。

于内,份额优势,国内第一。

产品价格上升的情况下,手里配额更多的企业,往往能兑现价格上涨带来的利润弹性。

2025年,包含控股子公司在内,巨化股份第二代HCFC-22生产配额3.89万吨,其中内用配额占全国31.28%,国内第一。

前瞻性的是,公司为全球第一大HFCs(第三代制冷剂)企业,在市场上占据了主导权。

这种份额优势带来的主导权清晰地反映到了公司账面上。

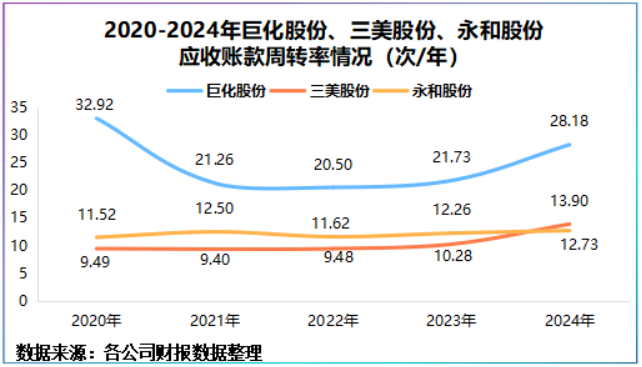

2024年,巨化股份营收同比增长18.43%,应收账款却同比下滑-11.39%,2025年前三季度,情况亦是如此。

这在制造业几乎违背常识―规模扩张必然带来更多赊销,但巨化股份实现了增量不增应收。

因为,制冷剂配额制下,客户为锁定货源,主动缩短账期或提前付款。

2020-2024年,巨化股份应收账款周转率达20次/年以上,三美股份、永和股份均低于14次/年,侧面说明巨化股份对下游的强话语权。

这一议价能力,最终在现金流上得到了验证。

2025年前三季度,公司经营活动现金流量净额达27.65亿元,同比增长361.51%,远超160%的净利润增速。

两种表现叠加,说明公司高额利润并非账面数字,而是转化为了真金白银。

不过,一个有意思的对比出现了:

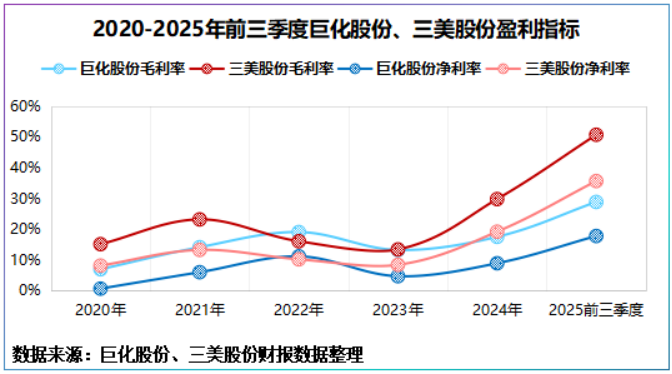

2025年前三季度,三美股份毛利率高达50.73%,净利率达35.67%,均远高于巨化股份的28.86%和17.77%。

为何配额最多的巨化股份,利润率反而逊色?

这是因为,三美股份产品更聚焦高附加值的HFCs(三代制冷剂),而巨化产品线更全,包括部分低毛利的二代制冷剂和含氟聚合物,拉低了整体利润率。

随着二代氟制冷剂快速淘汰,巨化股份业务规模会不会缩减?

答案并非绝对,因为巨化股份正向高端制冷剂进化。

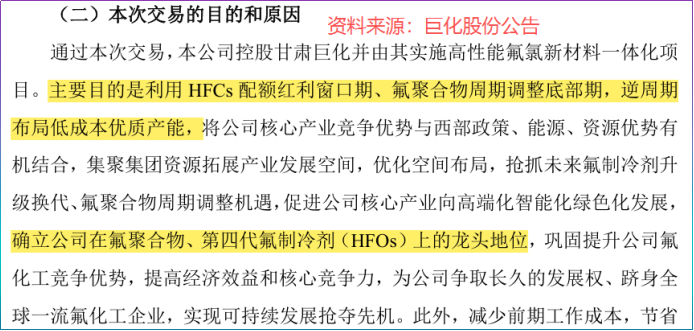

2025年2月,公司公告称拟与巨化集团共同增资甘肃巨化,掷下196.25亿元重金,建设高性能氟氯新材料项目。

这笔投资的核心目标,即“抢抓未来氟制冷剂升级换代机遇,确立公司在氟聚合物、第四代氟制冷剂(HFOs)上的龙头地位。”。

项目建成后,公司将具备年产3.5万吨四氟丙烯(R1234第四代),年产3万吨聚四氟乙烯、年产46万吨一氯甲烷以及24万吨甲烷氯化物等能力。

现阶段,公司现运营两套主流HFOs生产装置,产能约8000吨/年。加上技改和新建公司HFOs产能近5万吨,在8000吨/年的基础上实现6倍以上的扩张。

那么,6倍产能扩张,巨化股份能否顺利消化?

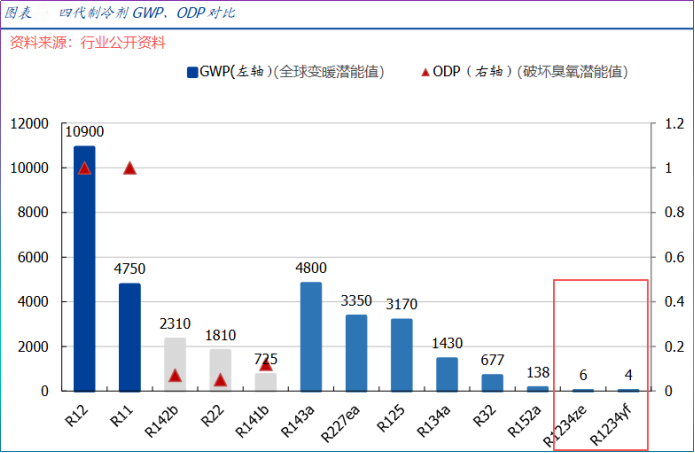

前三代制冷剂实行配额制,主要受环保影响,而HFOs破坏臭氧潜能值为零,且大气停留时间短,全球变暖潜能值低,是三代HFCs理想的替代品。

因此,目前HFOs上不存在配额约束,这意味着,一旦技术成熟第四代制冷剂产能释放的弹性将更大。

而巨化股份是国内唯一拥有第一至四代含氟制冷剂系列产品的企业,其通过甘肃巨化项目,打通从基础原料到高端制冷剂、含氟新材料的一体化路径。

这不仅有助于公司在第四代制冷剂市场抢占先机,更可能借规模优势和产业链协同,在新一代产品上重塑盈利空间。

总之,制冷剂行业不再是单纯的化工品生意,而是深度嵌入新能源、汽车、AI算力的基础材料。

当需求边界不断外扩,那些具备规模、一体化和技术进化能力的企业往往能吃到红利。

对巨化股份而言,真正重要的,不是已经到手的利润,而是对下一代制冷剂的提前卡位。