国海化工|巨化股份公司动态研究:制冷剂景气持续,2026Q1归母净利润同环比大幅增长

(来源:靠谱化工股)

01 制冷剂业务毛利率大幅增加,2025年公司归母净利润同比大幅增长

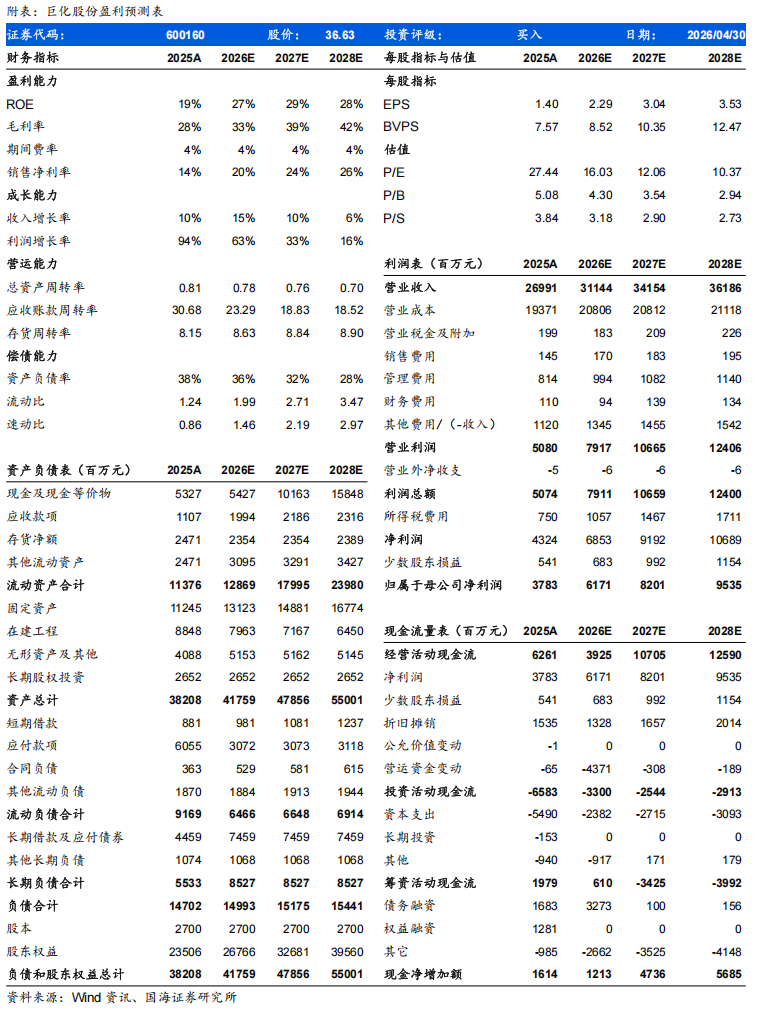

2025年公司实现营业收入269.91亿元,同比+10.34%;实现归属于母公司股东的净利润37.83亿元,同比+93.07%;实现扣非后归属母公司股东的净利润37.54亿元,同比+97.23%。

分板块看,2025年公司含氟精细化学品实现营收3.94亿元,同比+30.98%,毛利率3.81%,同比-12.16个百分点;氟化工原料实现营收12.29亿元,同比+5.79%,毛利率7.66%,同比-1.20个百分点;含氟聚合物材料实现营收18.62亿元,同比+1.07%,毛利率-2.03%,同比-4.28个百分点;基础化工产品及其它实现营收28.90亿元,同比-4.47%,毛利率23.89%,同比-1.85个百分点;制冷剂实现营收128.71亿元,同比+36.94%,毛利率50.81%,同比+21.74个百分点;食品包装材料实现营收7.86亿元,同比-15.36%,毛利率23.86%,同比+0.44个百分点;石化材料实现营收37.52亿元,同比-7.11%,毛利率-3.10%,同比-10.32个百分点;检维修及工程管理实现营收0.74亿元,同比+11.84%,毛利率4.99%,同比-0.57个百分点。

期间费用方面,2025年公司销售费用率为0.54%,同比+0.05个pct;管理费用率为3.02%,同比-0.36个pct;研发费用率为4.15%,同比-0.16个pct;财务费用率为0.41%,同比+0.24个pct;2025年,公司经营活动产生的现金流量净额为62.61亿元,同比+126.44%。

02 2026Q1致冷剂均价上涨,归母净利润同环比大幅增长

公司2026Q1实现营收60.18亿元,同比+3.75%,环比-8.78%;实现归母净利润11.73亿元,同比+45.03%,环比+119.21%。

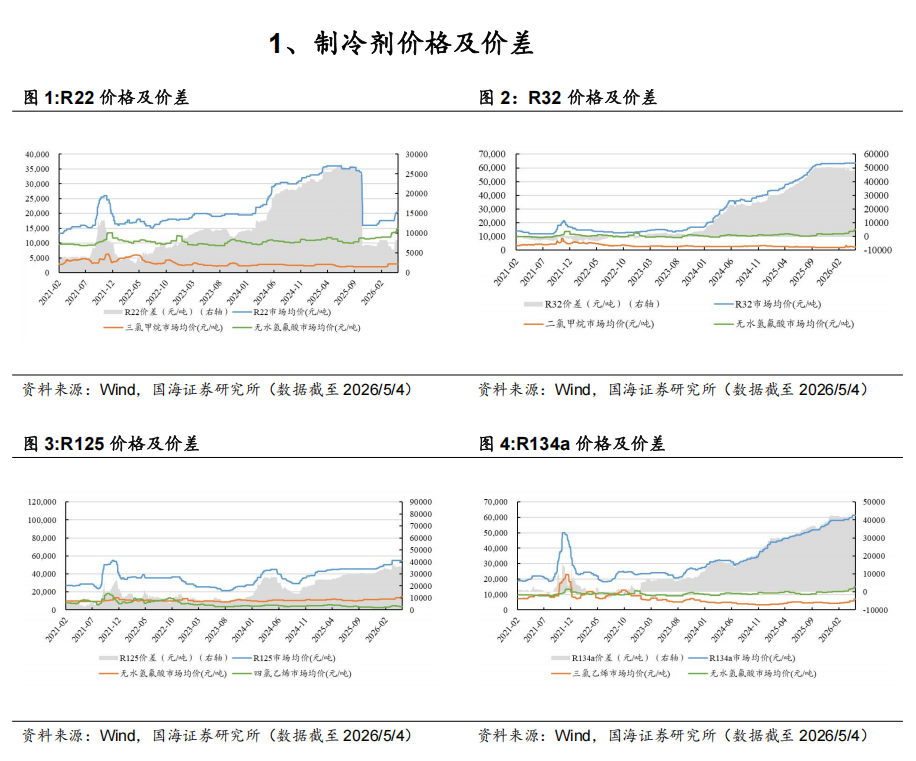

分产品板块看,氟化工原料产量27.16万吨,同比-7.08%,环比+0.17%;销量6.34万吨,同比-27.03%,环比+0.03%;均价3864.41元/吨,同比+3.04%,环比+5.62%。致冷剂产量15.22万吨,同比+6.04%,环比+0.09%;销量7.06万吨,同比+1.11%,环比-0.37%;均价44522.65元/吨,同比+18.72%,环比+19.34%。含氟聚合物材料产量3.76万吨,同比+11.72%,环比+0.10%;销量1.35万吨,同比+22.76%,环比+0.05%;均价40570.81元/吨,同比+5.95%,环比+6.88%。含氟精细化学品产量0.21万吨,同比+36.94%,环比+0.01%;销量0.22万吨,同比+101.38%,环比+0.07%;均价65183.58元/吨,同比-1.61%,环比+17.70%。食品包装材料产量3.75万吨,同比+5.20%,环比-0.04%;销量1.52万吨,同比-3.54%,环比-0.17%;均价11663.70元/吨,同比+7.22%,环比+9.95%。石化材料产量11.06万吨,同比-29.82%,环比-0.08%;销量10.98万吨,同比-15.66%,环比-0.02%;均价7482.78元/吨,同比+1.90%,环比+16.29%。基础化工产品及其它产量63.51万吨,同比-20.17%,环比+0.16%;销量39.17万吨,同比-10.87%,环比+0.03%;均价1478.74元/吨,同比-8.34%,环比+10.24%。

期间费用方面,2026Q1公司销售费用率为0.43%,同比-0.08个pct,环比+0.08个pct;管理费用率为3.07%,同比-1.02个pct,环比+0.89个pct;研发费用率为3.03%,同比-1.81个pct,环比-0.99个pct;财务费用率为0.81%,同比+0.59个pct,环比+0.23个pct;2026Q1,公司经营活动产生的现金流量净额为9.41亿元,同比+92.80%,环比-64.26%。

03 公司拥有第一至四代含氟制冷剂产品,制冷剂生产配额优势明显

公司为制冷剂全球龙头企业,是国内拥有第一至四代含氟制冷剂系列产品,同时拥有新型含氟冷媒(氢氟醚D系列、全氟聚醚JHT系列)、碳氢制冷剂产品(3.5万吨/年)以及系列混配制冷剂的生产企业。公司制冷剂生产配额优势明显,据2026年度氢氟碳化物生产、进口配额核发表,国家核定公司(含控股子公司)HCFC-22生产配额3.84万吨,占全国26.30%,其中内用配额占全国31.55%,为国内第一;HFCs生产配额29.99万吨,占全国同类品种合计份额的39.30%。同时,公司第四代含氟制冷剂(HFOs)品种及有效产能国内领先(现运营两套主流HFOs生产装置,产能约8000吨/年;计划通过新建+技术改造新增产能近5万吨)。

盈利预测和投资评级

我们预计公司2026-2028年营业收入分别为311.44、341.54、361.86亿元,归母净利润分别为61.71、82.01、95.35亿元,对应当前股价PE分别为16、12、10倍,公司是全球氟制冷剂龙头企业,制冷剂生产配额领先,随着制冷剂价格上涨,公司有望充分受益,快速发展。维持“买入”评级。

风险提示:安全生产风险;环保政策变动风险;原材料价格波动风险;制冷剂产品升级换代风险;制冷剂价格大幅下跌风险;项目建设不及预期风险;宏观经济波动风险。

国海证券研究报告《巨化股份(600160)公司动态研究:制冷剂景气持续,2026Q1归母净利润同环比大幅增长》

对外发布时间:2026年5月4日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏 SAC编号:S0350521080009

李振方SAC编号:S0350524080003