渤小海伴您读研报之天坛生物

(转自:渤海证券财富管理)

1.公司简介

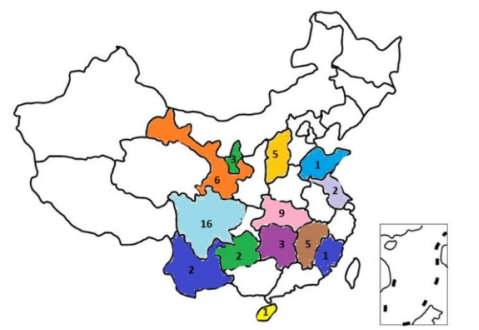

公司主营业务为血液制品研发、生产和销售,主要产品包括人血白蛋白、人免疫球蛋白、人凝血因子三大类15个品种,占据行业领先地位。公司是国内最早从事血液制品工业化生产的企业之一,公司下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制、西安血制六家血液制品企业,在全国16个省、市、自治区拥有单采血浆站102 家,其中在营单采血浆站已达80家,2023年在营浆站采浆量达2415吨,约占国内行业总采浆量的20%,2024年上半年采浆量达1294吨。

公司控股单采血浆站区域分布

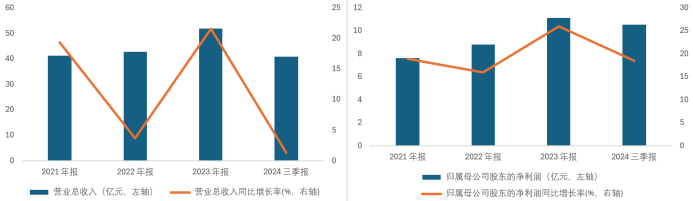

公司的销售与利润保持稳健增长。公司2023/2024H1收入达51.8亿元/28.4亿元,同比增长21.6%/5.6%,归母净利润达11.1亿元/7.3亿元,同比增长26.0%/28.1%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

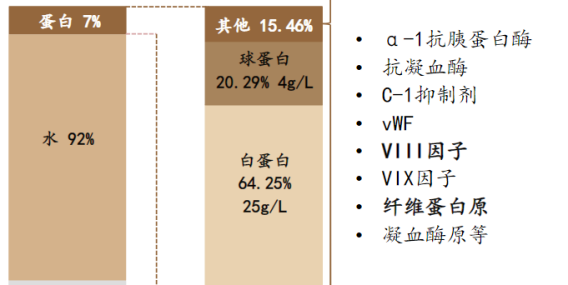

血液制品是从健康人血液、血浆或特异免疫人血浆中分离、提纯或由重组DNA 技术制备的,用于治疗和预防的蛋白或细胞组分的统称,主要有白蛋白类、免疫球蛋白类和凝血因子类等3大类产品。血液制品是现代生物制品的重要组成部分,在医疗急救、战争、重大灾害等事件中,具有不可替代的重要作用,是关系国家医药卫生安全、国防安全和生物安全的重要战略物资。最早的血液制品起源于20世纪40年代初,应反法西斯战争前线抢救伤员的需要而诞生,目前血制品在诸多医疗场景均扮演重要的角色。

血浆成分与血浆中蛋白成分构成

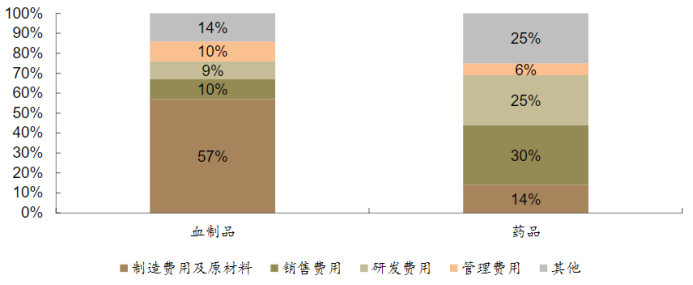

血制品行业具有资源品属性,原材料成本占比较高。全球血制品行业公司其制造费用及原材料成本占包含各种费用在内的总成本的57%,而制药工业仅有14%,使得血制品行业公司的毛利率低于制药公司。

血制品行业与制药行业总成本占比对比

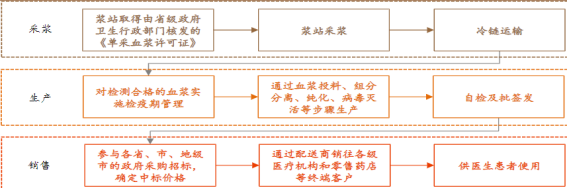

血制品产品生产涉及采浆、生产、批签发、销售等诸多环节,各个环节均受到严格监管,具有较高的进入壁垒。

(1)牌照壁垒:自2001年起,国家未再批准设立新的血液制品生产企业。截至2023年底,国内正常经营的血液制品生产企业不足30家,按企业集团合并计算后户数约17家;

(2)生产工艺壁垒:血液制品生产企业申请设置新单采血浆站的,其注册的血液制品应当不少于6个品种;单采血浆站采集的血浆经过检疫后才可投产,并在企业自检合格后提交批签发申请,再由药监局审批合格后才可上市销售。

血制品制造销售流程

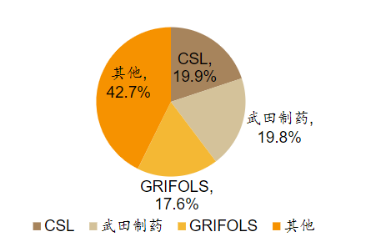

全球血液制品行业处于高度集中,寡头竞争之势。按全球血制品市场2021年为300 亿美金计算,CSL(19.9%)、武田(19.8%)和GRIFOLS(17.6%)作为三大巨头,占领了全球近六成的市场。浆站数量和采浆量方面,2021年,全球共设置有上千家单采血浆站,血浆采集量约6 万吨,主要集中在美国、德国、捷克、匈牙利、中国,其中近70%设置在美国(790 余家),10%在欧洲。全球血制品巨头GRIFOLS(351 个)、CSL(277 个)、OCTAPHARMA(160 个)和武田(140 个)的浆站数量占到全球浆站数量的近70%,采浆量达到70%以上。

全球血液制品市场份额

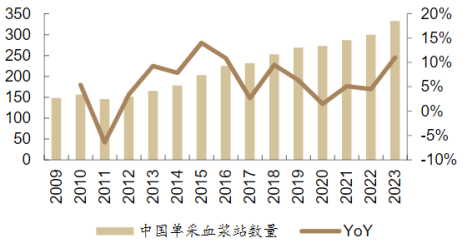

我国浆站数和采浆量持续稳健增长。我国浆站数量在十二五期间快速增加,从2011年的146个增加到2015年的203个,期间年均复合增速为9%;但十三五期间浆站审批趋紧,增速放缓,截止2023年在营单采血浆站约333家。预计未来将有更多省份披露新建采浆站计划,行业采浆量增速有望提速。采浆量方面,近十年来中国血浆供应量不断增长,尽管2020年因疫情影响出现下滑至约8300吨,总体增长趋势没有改变,2023年采浆量上升至12079吨,从中长期角度来看,随着新批采浆站持续投产,未来行业采浆量还有持续上行的空间。

全国在营单采血浆站数量

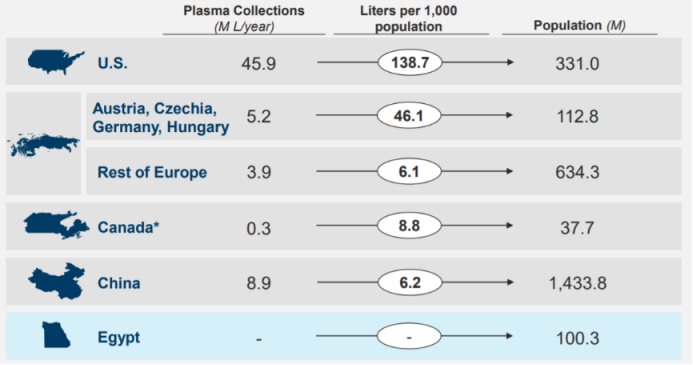

目前我国人均采浆量仍与发达国家存在较大差距。从人均采浆量来看,国内居民供浆意识不强,国内人均供浆量远小于美国人均供浆量。根据Grifols公司统计,2019年美国每1000人供浆量为138.7L,而中国每1000人供浆量仅为6.2L,国内人均采浆量还存在较大提升空间。

不同国家采浆量和人均供浆量对比

中国人均血制品使用量有较大提升空间。从全球血制品人均消耗情况来看,中国人均血液制品用量与欧美等发达国家差距明显,例如人血白蛋白仅为意大利的1/3,静丙使用量不到美国1/10。未来随着经济水平发展,医疗水平提升,中国人均血液制品用量将进一步提升。

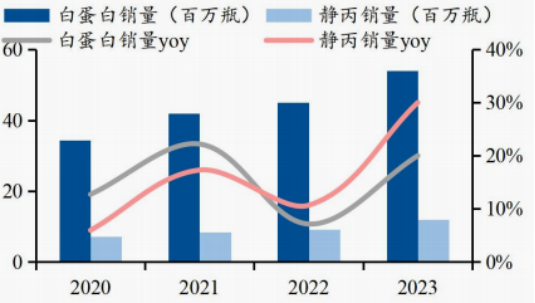

静丙的临床价值得到认可,开始了高速增长。2020 年开始,以北京协和医院为代表的多家大型三甲医院先后将静丙列入新冠诊疗方案。临床研究显示,对重型新冠患者,在发病14 天内大剂量注射静丙可降低患病 28 天时的死亡率。疫情期间对静丙的使用,提升了医患对其临床价值的认知,静丙在治疗和提高免疫力上的效果得到了认可。2020-2023 年期间,静丙销售量年度增速超过白蛋白,进入高速增长。

医院白蛋白、静丙销售变化

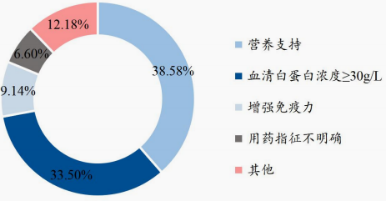

未来静丙有望获取白蛋白市场的部分份额。2023 年 1 月,国家卫生健康委已将人血白蛋白纳入了《第二批国家重点监控合理用药药品目录》,因此预计白蛋白的不合理使用将逐渐减少。另外,包括《静脉注射免疫球蛋白的临床应用》在内的多篇权威期刊或指南均指出,静丙可被用于患者增强免疫,加上疫情期间的指南纳入以及临床对于静丙的认知提高,预计未来白蛋白市场曾经不合理使用的部分份额有望转向静丙市场。

医院白蛋白不合理用药原因占比

3.公司竞争优势

公司新增浆站多,浆站获取能力强,未来几年采浆量有望持续增长。公司浆站增量处于同行业领先地位。十四五期间,天坛生物依托强势的股东背景,实现浆站数量的快速增长,公司十四五期间浆站数量由2020年的55个,增长至2023年的102个,三年间新获取浆站47个,复合增速22.9%,浆站遍布全国16省。采浆量方面,公司在行业内处于领先的地位,2020-2023年采浆量由1714吨增长至2415吨,复合增速12.1%,因新增浆站众多,新设浆站采浆量需时间进行爬坡,因此采浆量增速不及浆站增速,截至2024年8月末,公司仍有22家浆站尚未开始采浆,随着在建浆站的落地以及现有新设浆站的产能快速提升,预计未来几年公司采浆量有望获得稳健增长。

公司站均浆量相对同行业公司仍有一定提升空间。2023年公司在营浆站79个,站均贡献采浆量30.6吨,相比于华兰生物、卫光生物等行业单站采浆量领先公司具有一定差距,主要原因在于公司新增浆站多,单站采浆量提升需要一定时间。随着现有浆站的产能提升与新建浆站开始采浆,公司未来的采浆量提升潜力大。

各企业2023站均浆量(吨/个)

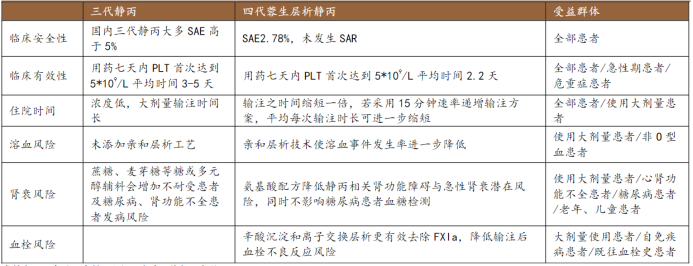

层析静丙临床优势丰富。2023年,公司第四代蓉生静丙 10%获批上市,成为国内首家10%浓度层析静丙。根据中国血液制品公众号,蓉生静丙 10%实现了从蛋白浓度、病毒灭活及去除、层析纯化、到稳定剂配方等全方位的产品升级。产品所使用的第4代提取工艺中的辛酸沉淀和层析纯化工艺,可最大限度提取血浆组分中IgG,去除残留IgA、IgG、Alb 等杂蛋白,在提高吨收得率的同时,确保产品质量安全。并且,四代工艺中的亲和层析步骤能去除异凝集素,有效降低抗A和抗B血凝素滴度,降低IVIG相关溶血反应风险。

蓉生层析静丙临床优势

公司占据层析静丙的市场先发优势。除天坛生物于2023年报告期内获批外,仅有泰邦生物层析静丙于2024年内获批,博雅生物与华兰生物完成III期临床。公司作为全国首家获批层析静丙的公司,可抢先进行市场推广,考虑到层析静丙具有广泛的临床优势,该品种放量前景良好,有望进一步提升公司的收入利润规模。由于目前静丙市场价格仍处于高位,2024 下半年血制品行业仍处于紧平衡的状态,因此预计市场需求仍有待满足。加上存量和新开浆站的采浆量将持续爬坡,从第三、四季度公司静丙有望持续放量,业务同比及环比有望均实现增长。

编发| 邢艳

复审| 张宏魁

审核| 李皓