黄河旋风:2023年亏损7.98亿元

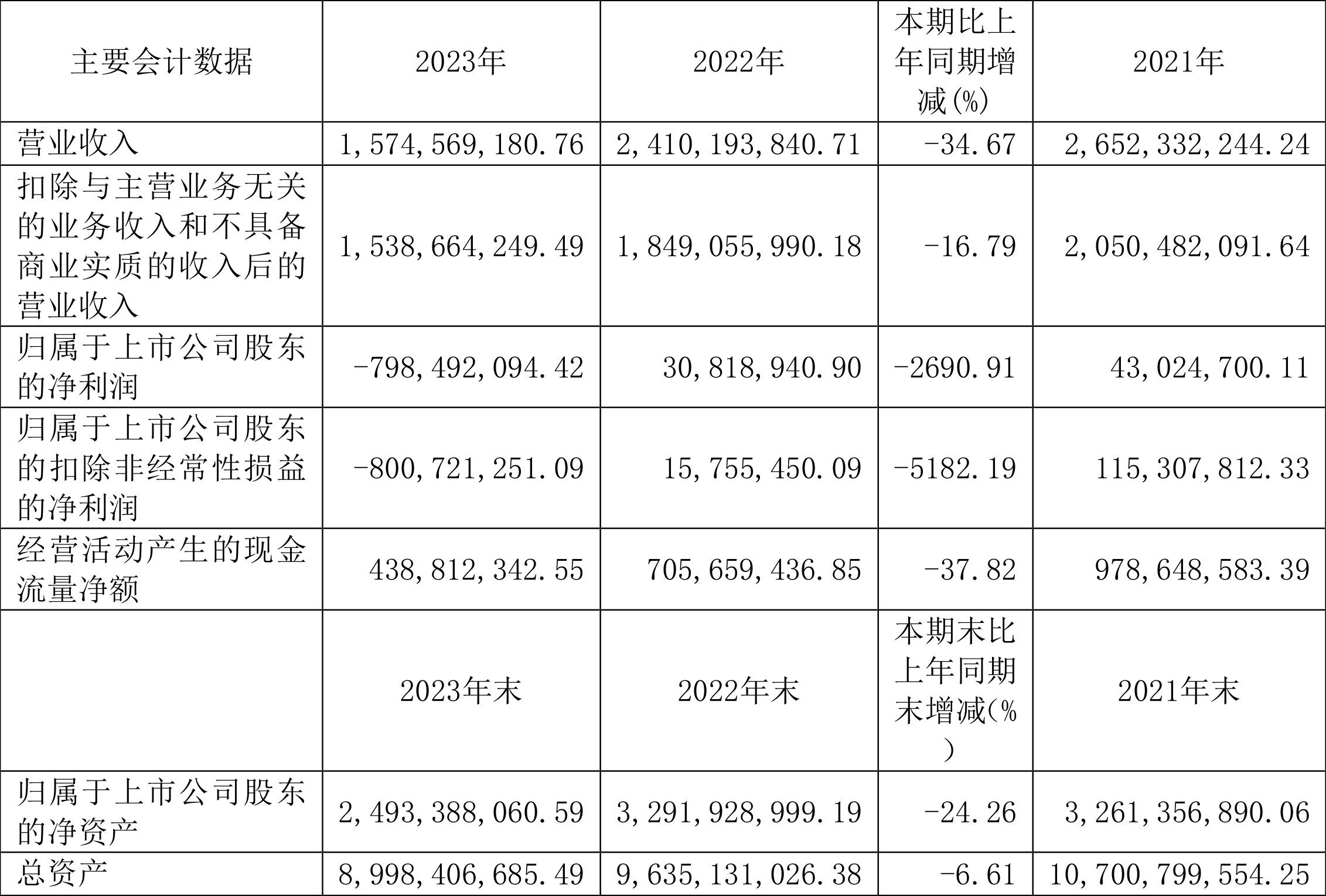

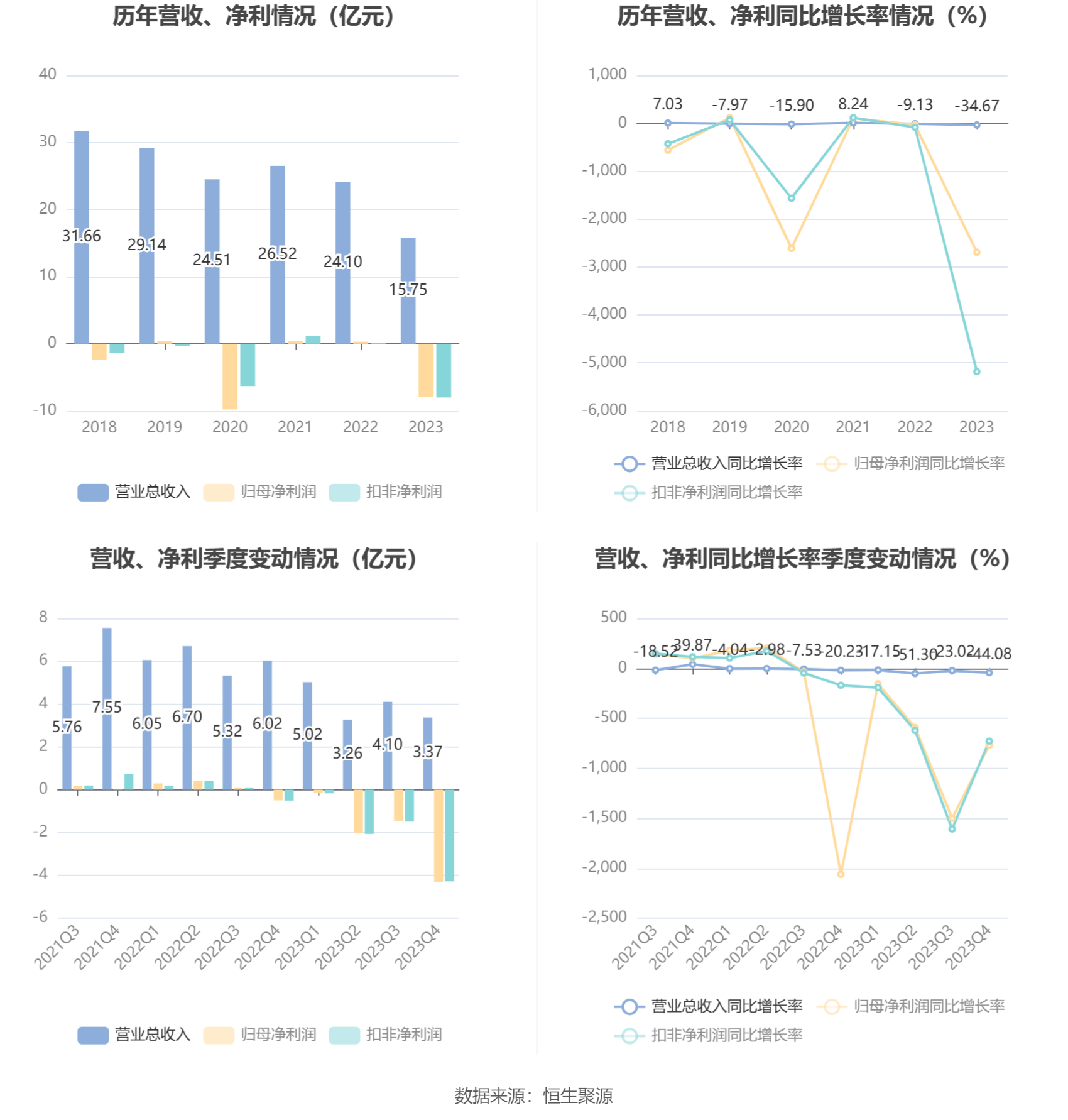

中证智能财讯 黄河旋风(600172)4月30日披露2023年年报。2023年,公司实现营业总收入15.75亿元,同比下降34.67%;归母净利润亏损7.98亿元,上年同期盈利3081.89万元;扣非净利润亏损8.01亿元,上年同期盈利1575.55万元;经营活动产生的现金流量净额为4.39亿元,同比下降37.82%;报告期内,黄河旋风基本每股收益为-0.5736元,加权平均净资产收益率为-27.61%。

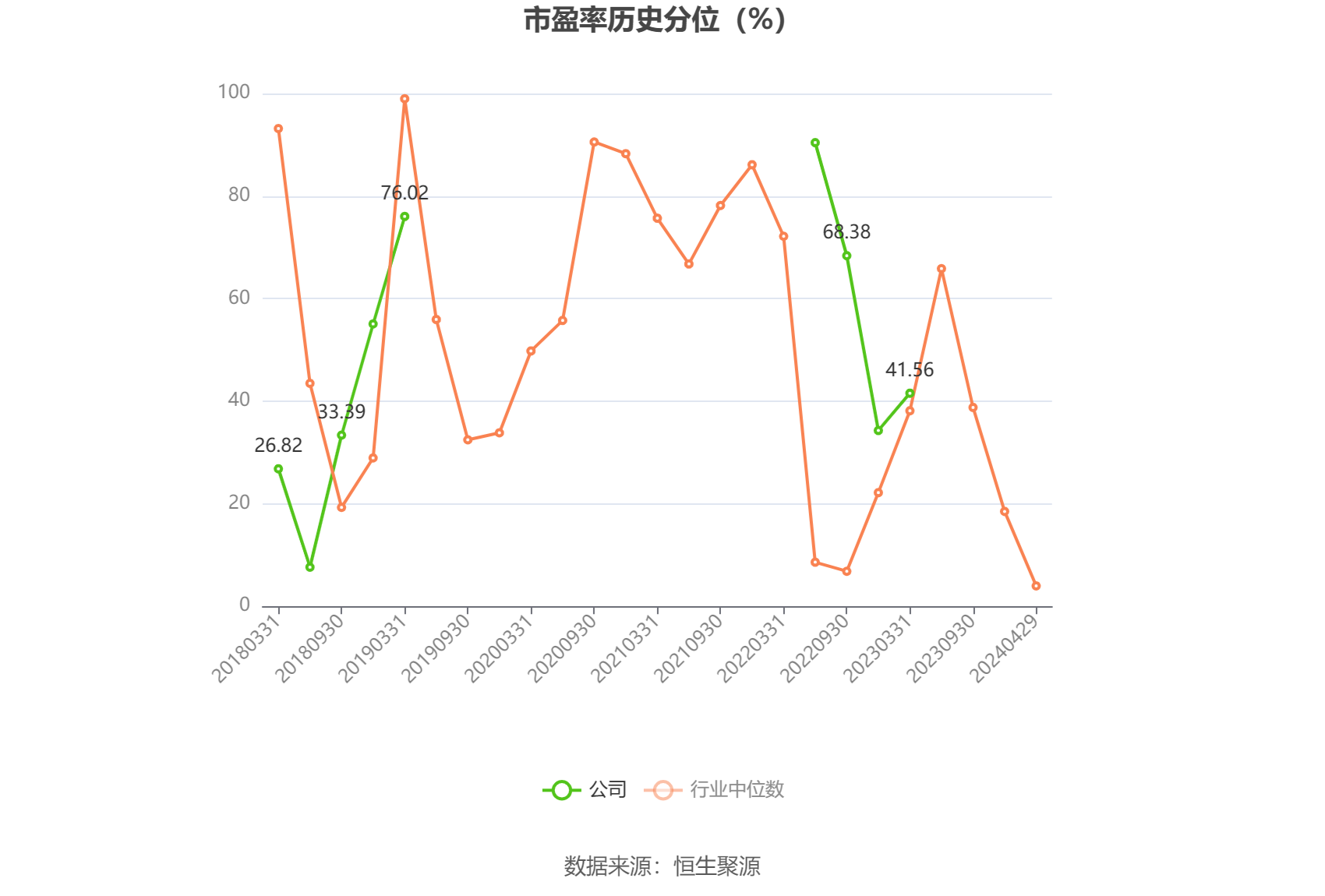

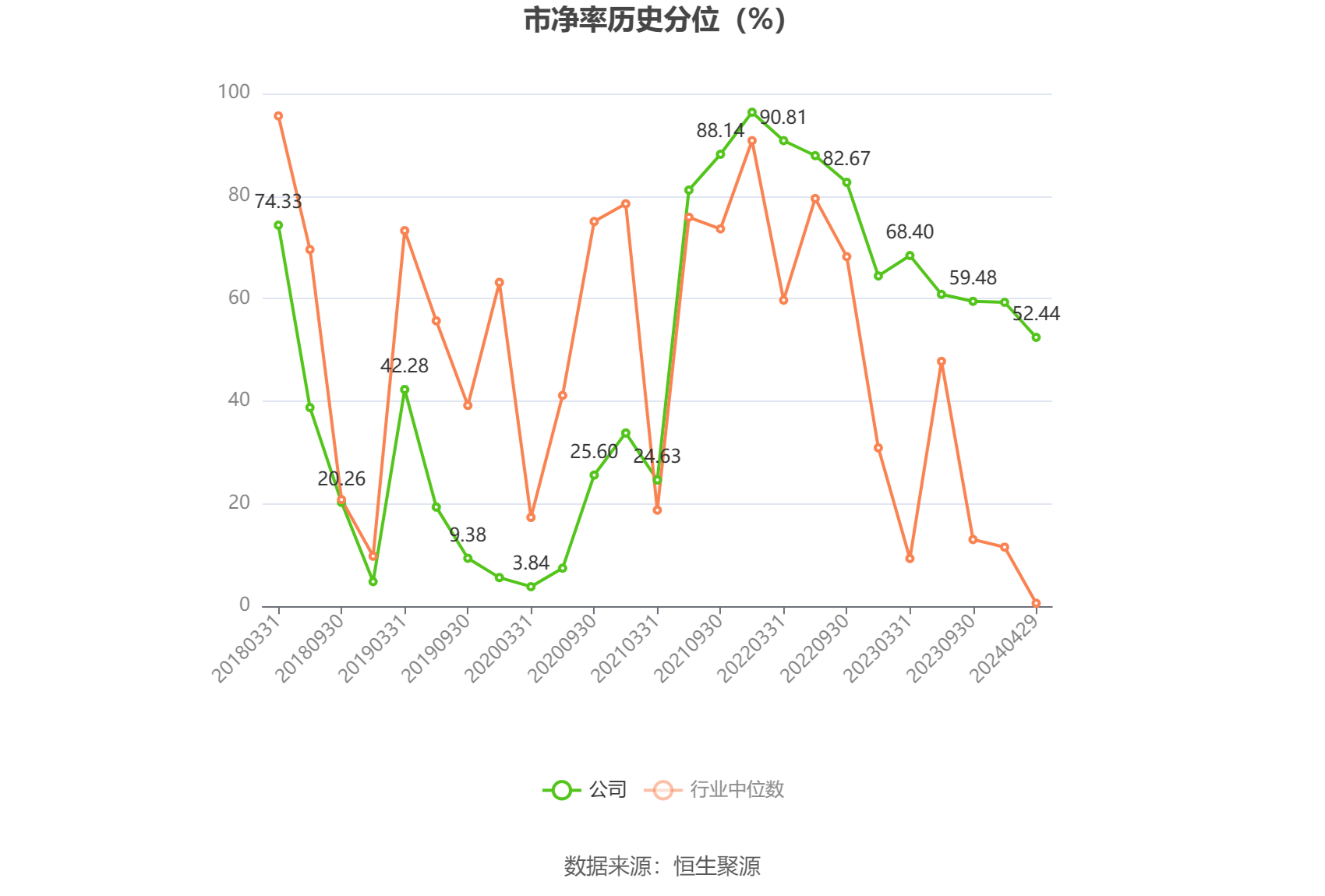

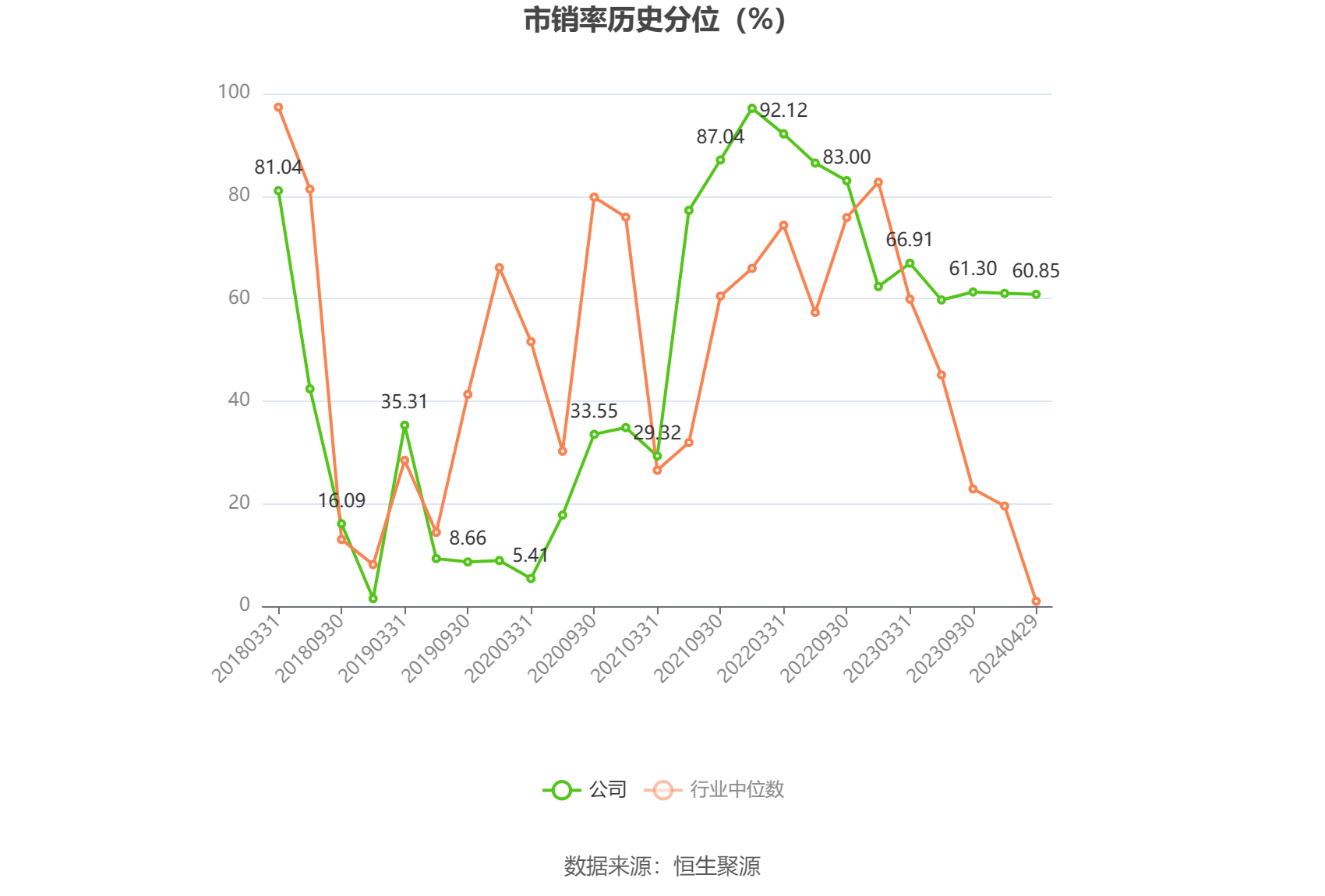

以4月29日收盘价计算,黄河旋风目前市盈率(TTM)约为-5.18倍,市净率(LF)约为1.66倍,市销率(TTM)约为2.63倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,黄河旋风近三年营业总收入复合增长率为-13.71%,在磨具磨料行业已披露2023年数据的15家公司中排名第15。近三年净利润复合年增长率为5.84%,排名9/15。

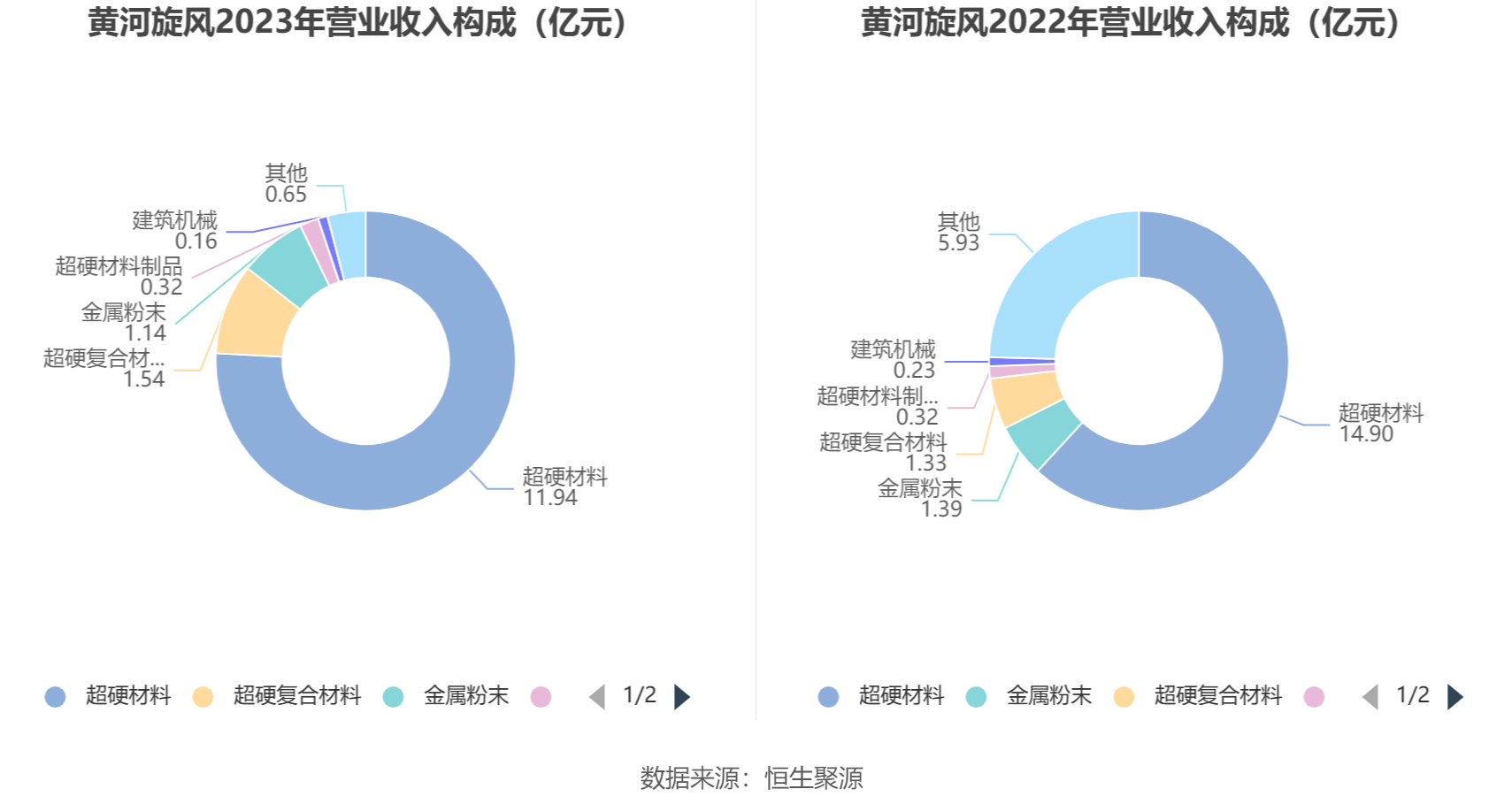

年报显示,公司主要经营的产品涵盖超硬材料及制品,超硬复合材料及制品等。主要包括工业金刚石、培育钻石、砂轮、刀具、钻头、锯片等,主要应用于金刚石工具制造、珠宝首饰、陶瓷加工、勘探开采、建筑建材加工、机械加工、光学玻璃和宝石加工、电子电器制造、汽车零部件制造等领域,对我国的尖端技术的创新、国民经济的发展以及人民生活水平的提高具有重要作用。

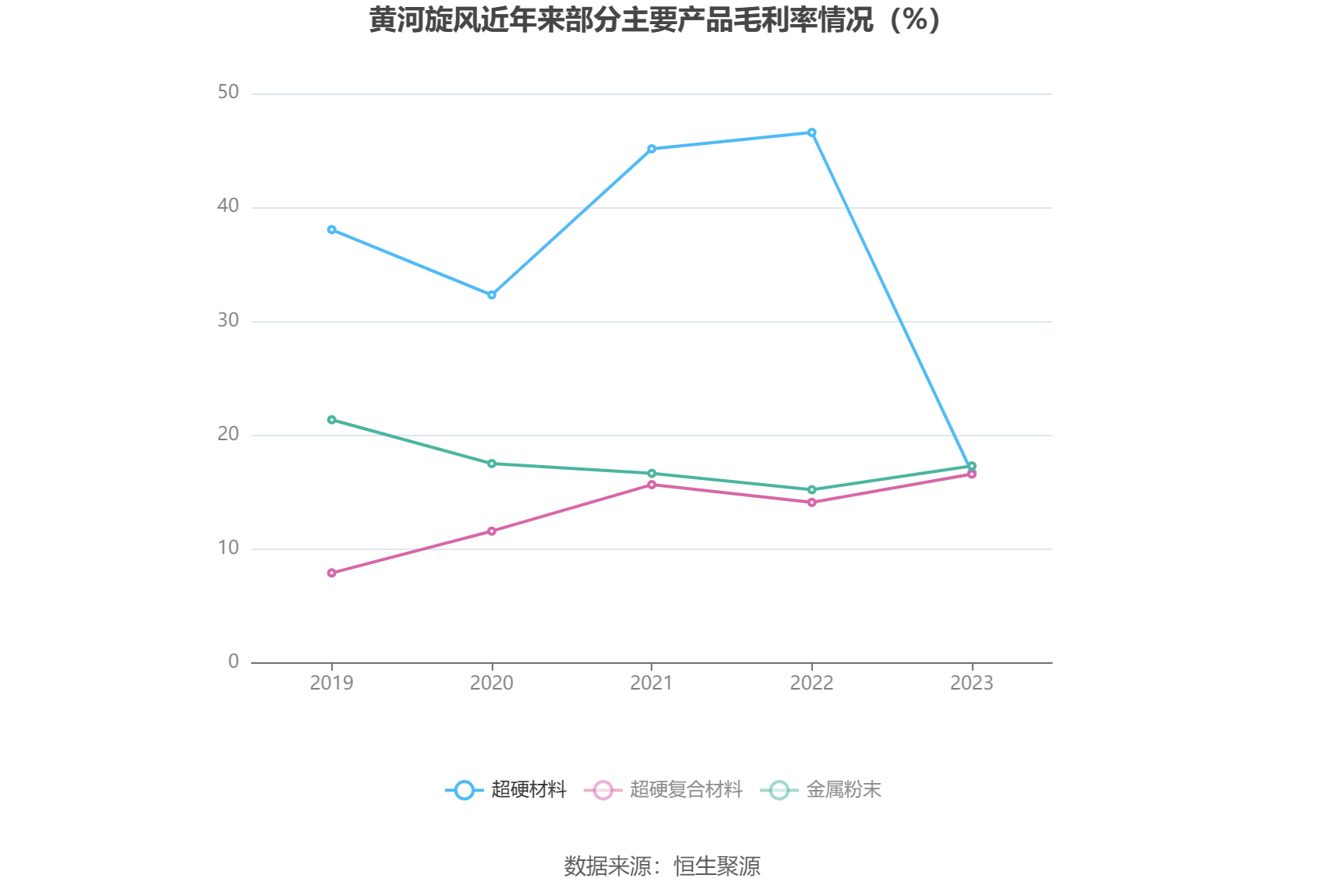

分产品来看,2023年公司主营业务中,超硬材料收入11.94亿元,同比下降19.83%,占营业收入的75.85%;超硬复合材料收入1.54亿元,同比增长15.16%,占营业收入的9.75%;金属粉末收入1.14亿元,同比下降17.50%,占营业收入的7.27%。

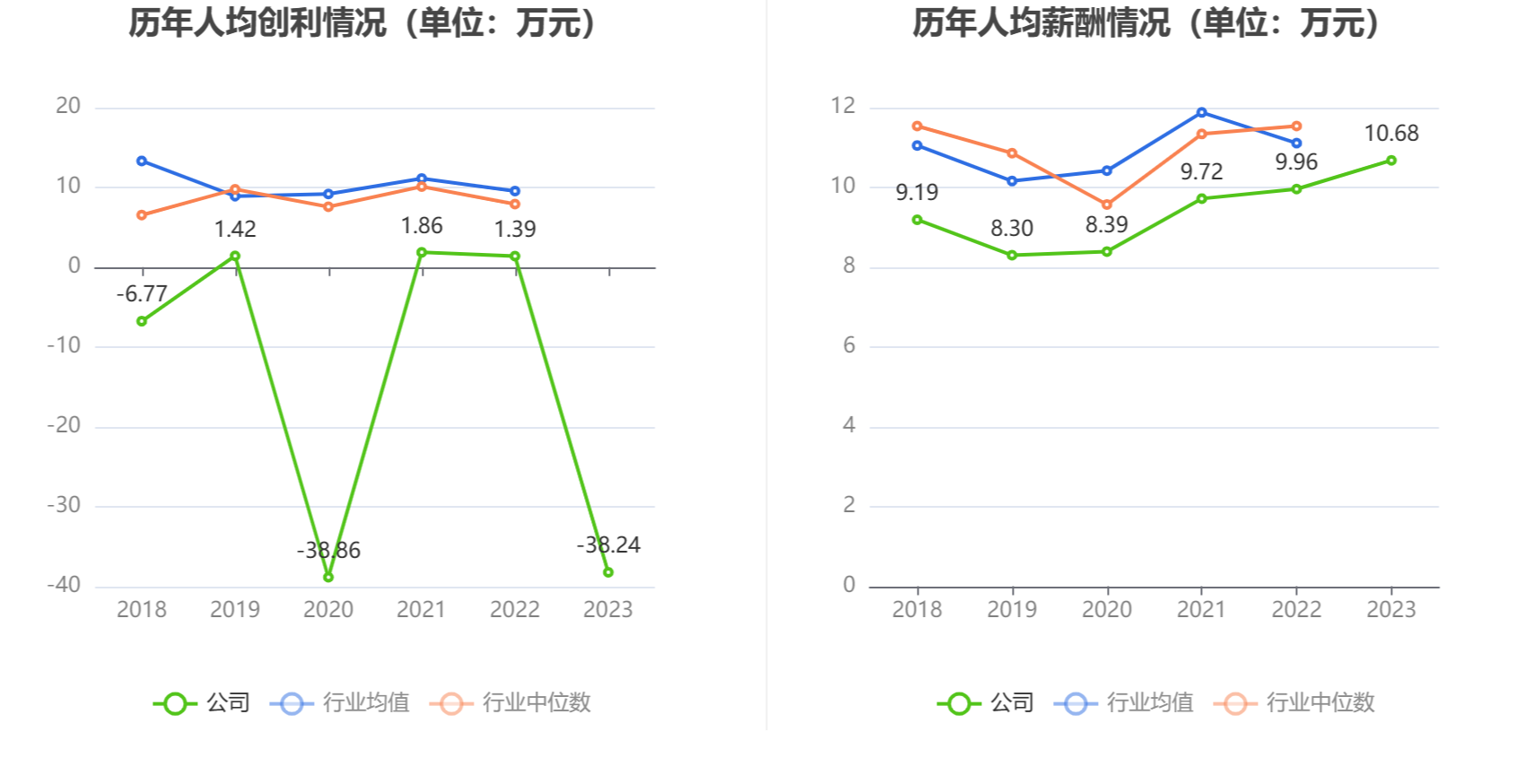

截至2023年末,公司员工总数为2088人,人均创收75.41万元,人均创利-38.24万元,人均薪酬10.68万元,较上年同期分别变化-30.76%、-2846.02%、7.16%。

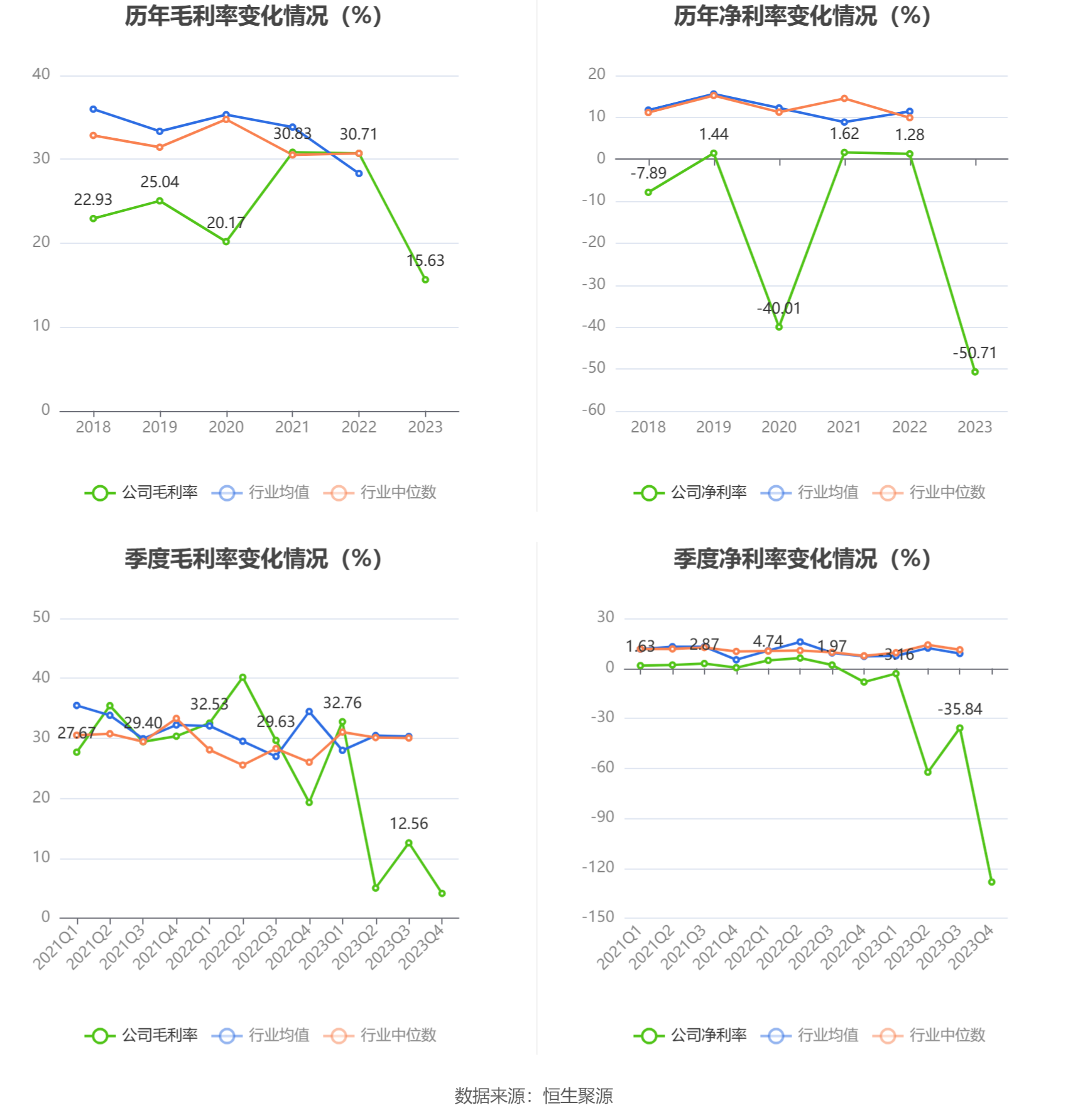

2023年,公司毛利率为15.63%,同比下降15.08个百分点;净利率为-50.71%,较上年同期下降51.99个百分点。从单季度指标来看,2023年第四季度公司毛利率为4.12%,同比下降15.17个百分点,环比下降8.44个百分点;净利率为-128.33%,较上年同期下降120.08个百分点,较上一季度下降92.49个百分点。

分产品看,超硬材料、超硬复合材料、金属粉末2023年毛利率分别为16.71%、16.58%、17.30%。

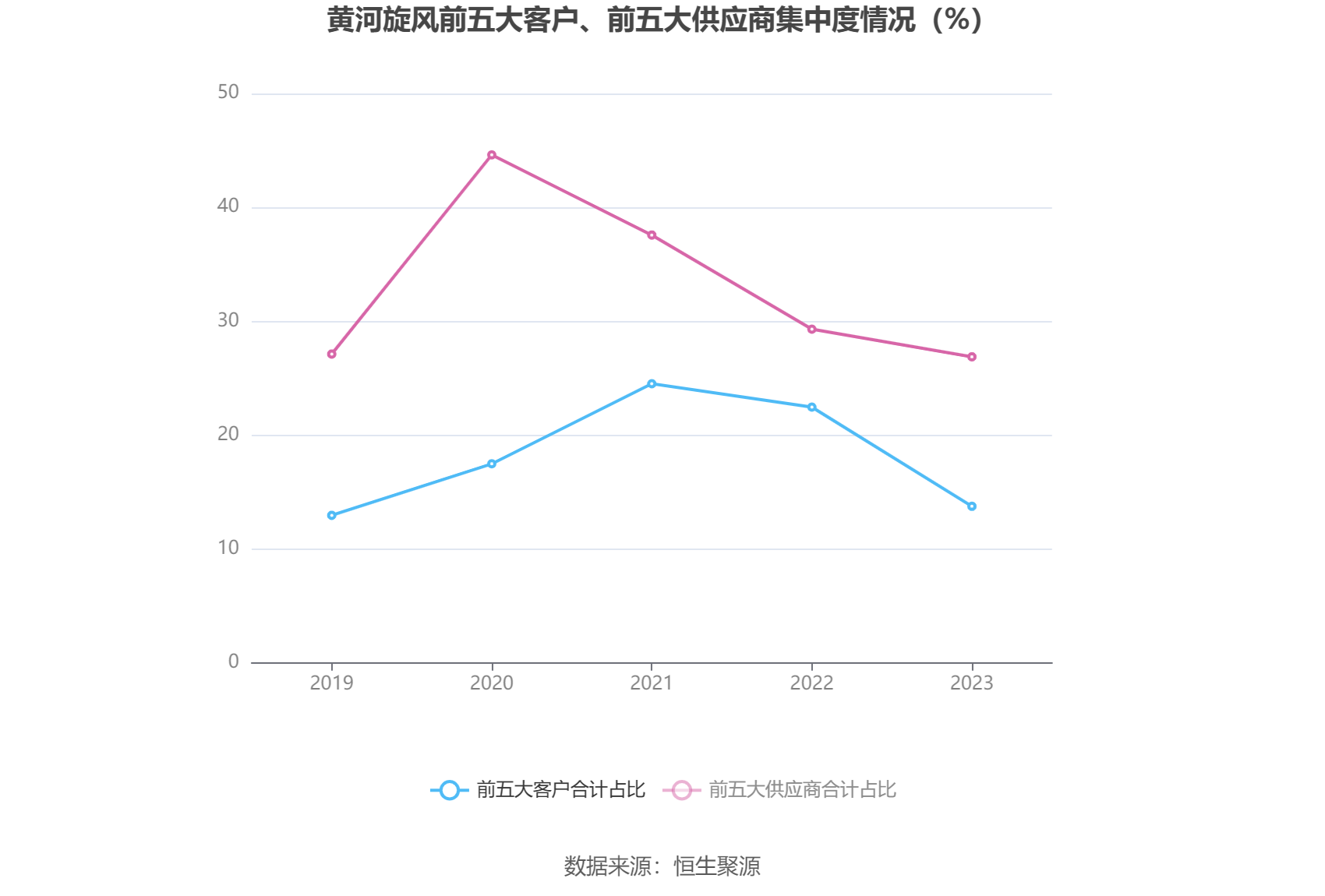

报告期内,公司前五大客户合计销售金额2.17亿元,占总销售金额比例为13.75%,公司前五名供应商合计采购金额2.61亿元,占年度采购总额比例为26.88%。

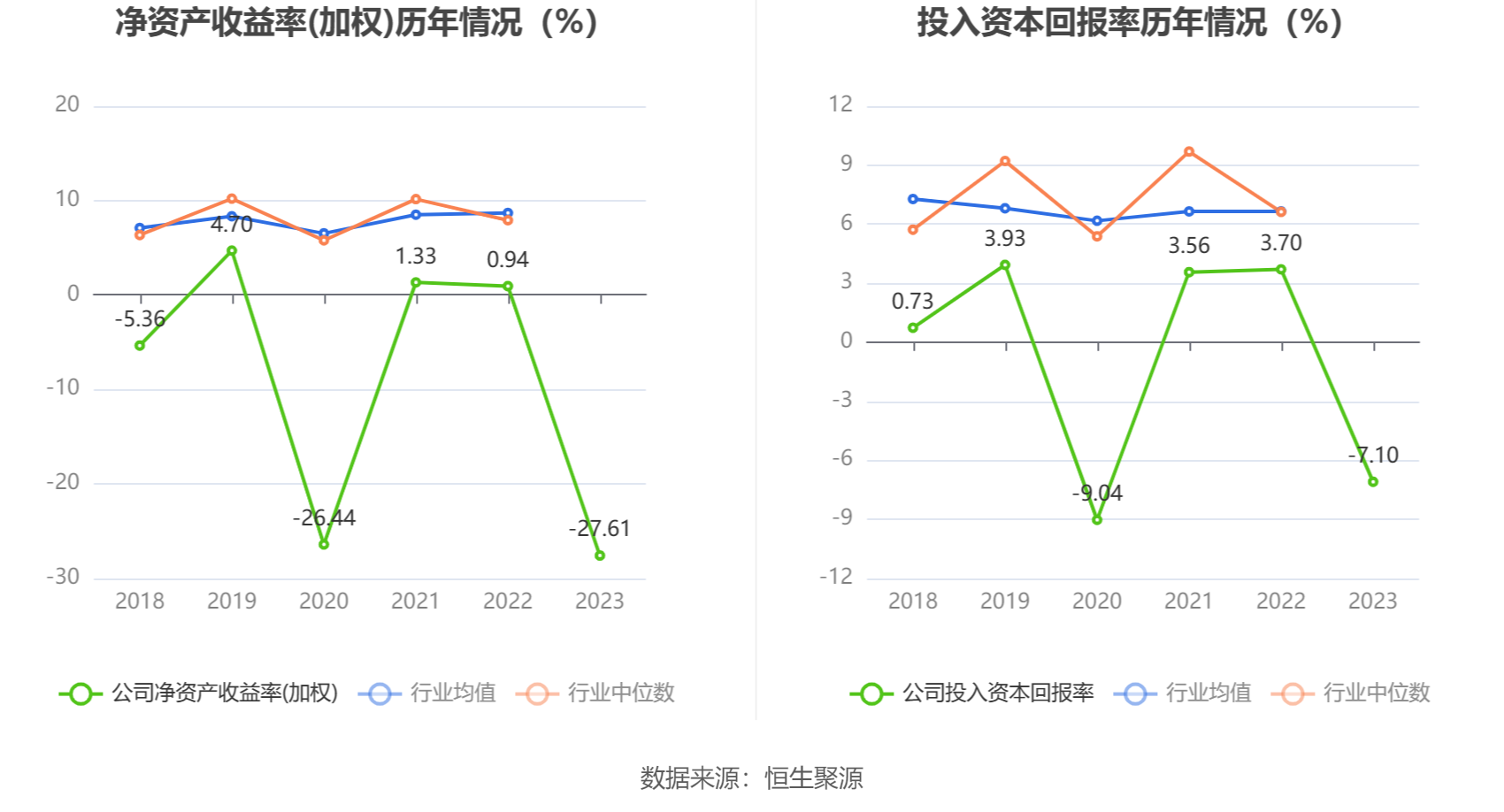

数据显示,2023年公司加权平均净资产收益率为-27.61%,较上年同期下降28.55个百分点;公司2023年投入资本回报率为-7.10%,较上年同期下降10.80个百分点。

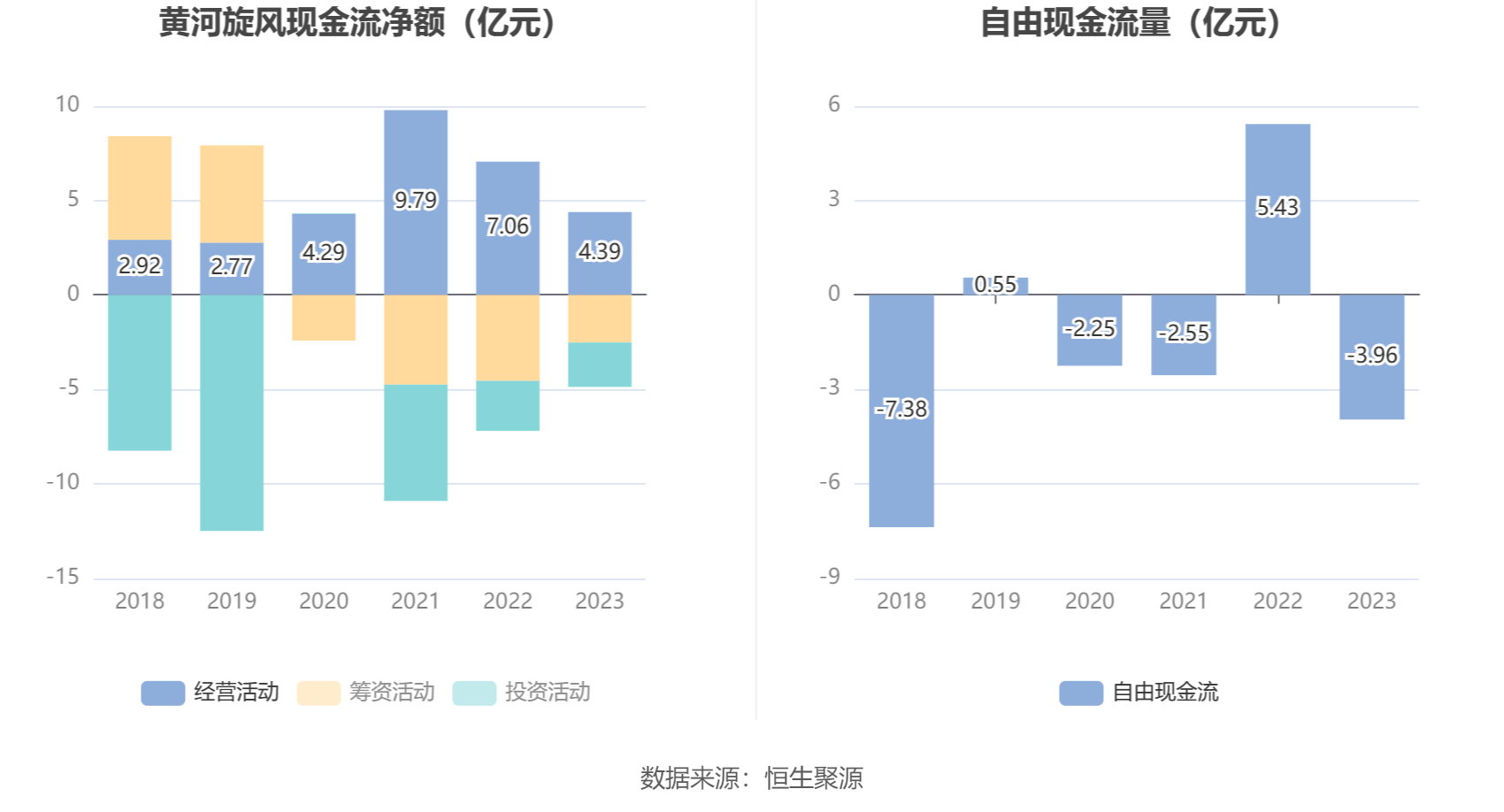

2023年,公司经营活动现金流净额为4.39亿元,同比下降37.82%;筹资活动现金流净额-2.52亿元,同比增加2.03亿元;投资活动现金流净额-2.35亿元,上年同期为-2.65亿元。

进一步统计发现,2023年公司自由现金流为-3.96亿元,上年同期为5.43亿元。

2023年,公司营业收入现金比为121.36%,净现比为-54.96%。

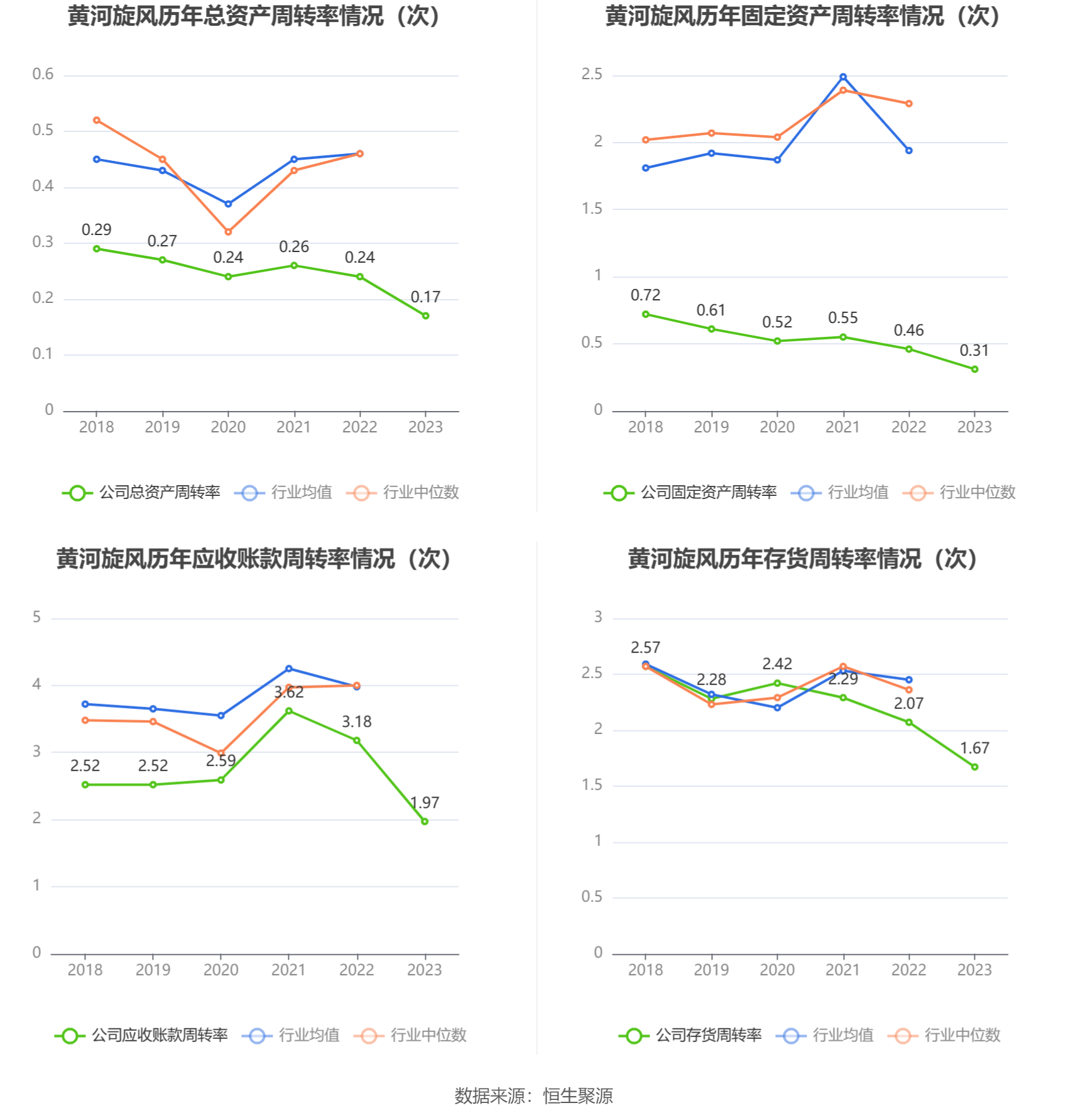

营运能力方面,2023年,公司公司总资产周转率为0.17次,上年同期为0.24次(2022年行业平均值为0.46次,公司位居同行业14/15);固定资产周转率为0.31次,上年同期为0.46次(2022年行业平均值为1.94次,公司位居同行业15/15);公司应收账款周转率、存货周转率分别为1.97次、1.67次。

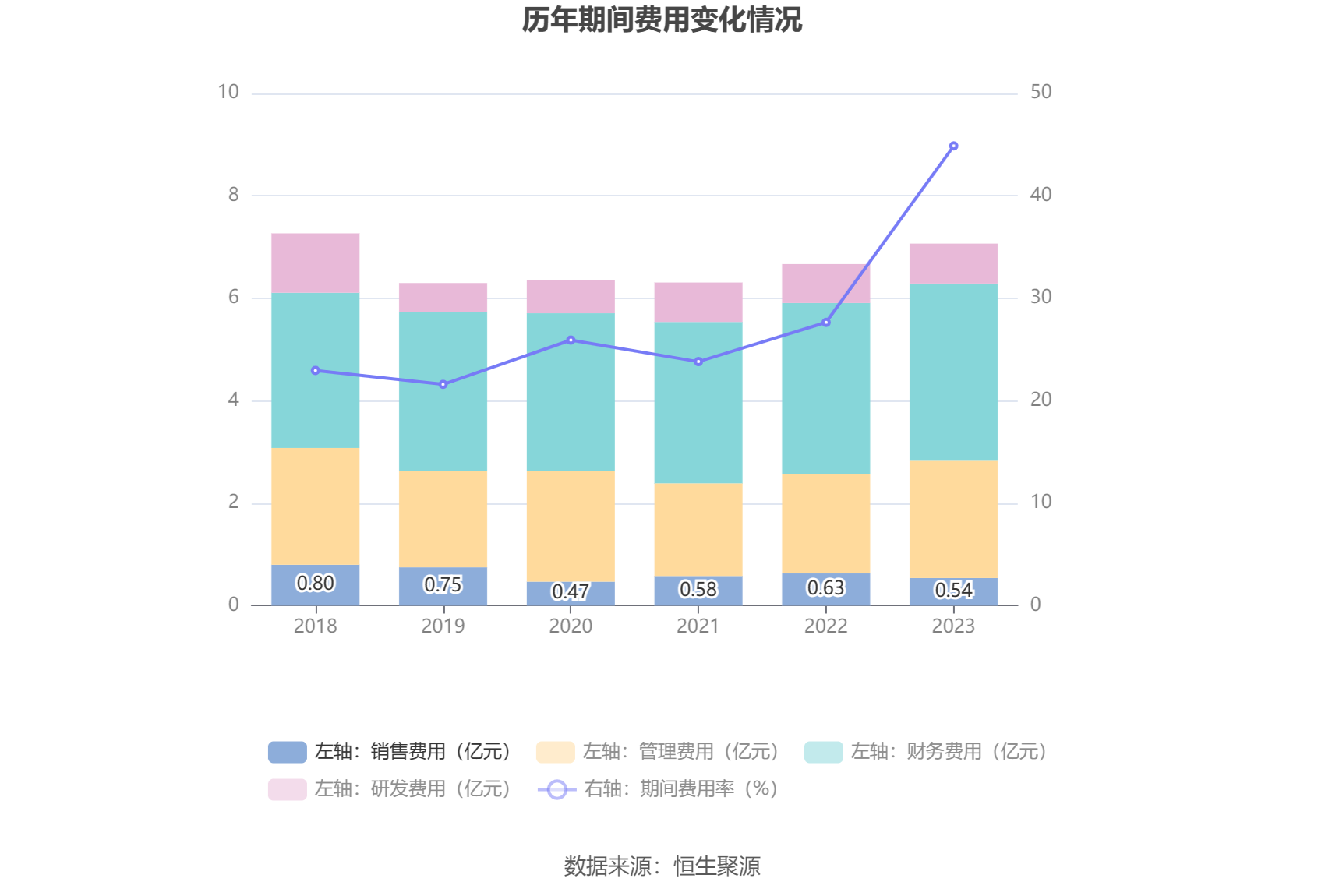

2023年,公司期间费用为7.07亿元,较上年同期增加4015.12万元;期间费用率为44.89%,较上年同期上升17.23个百分点。其中,销售费用同比下降14.51%,管理费用同比增长18.3%,研发费用同比增长2.54%,财务费用同比增长3.54%。

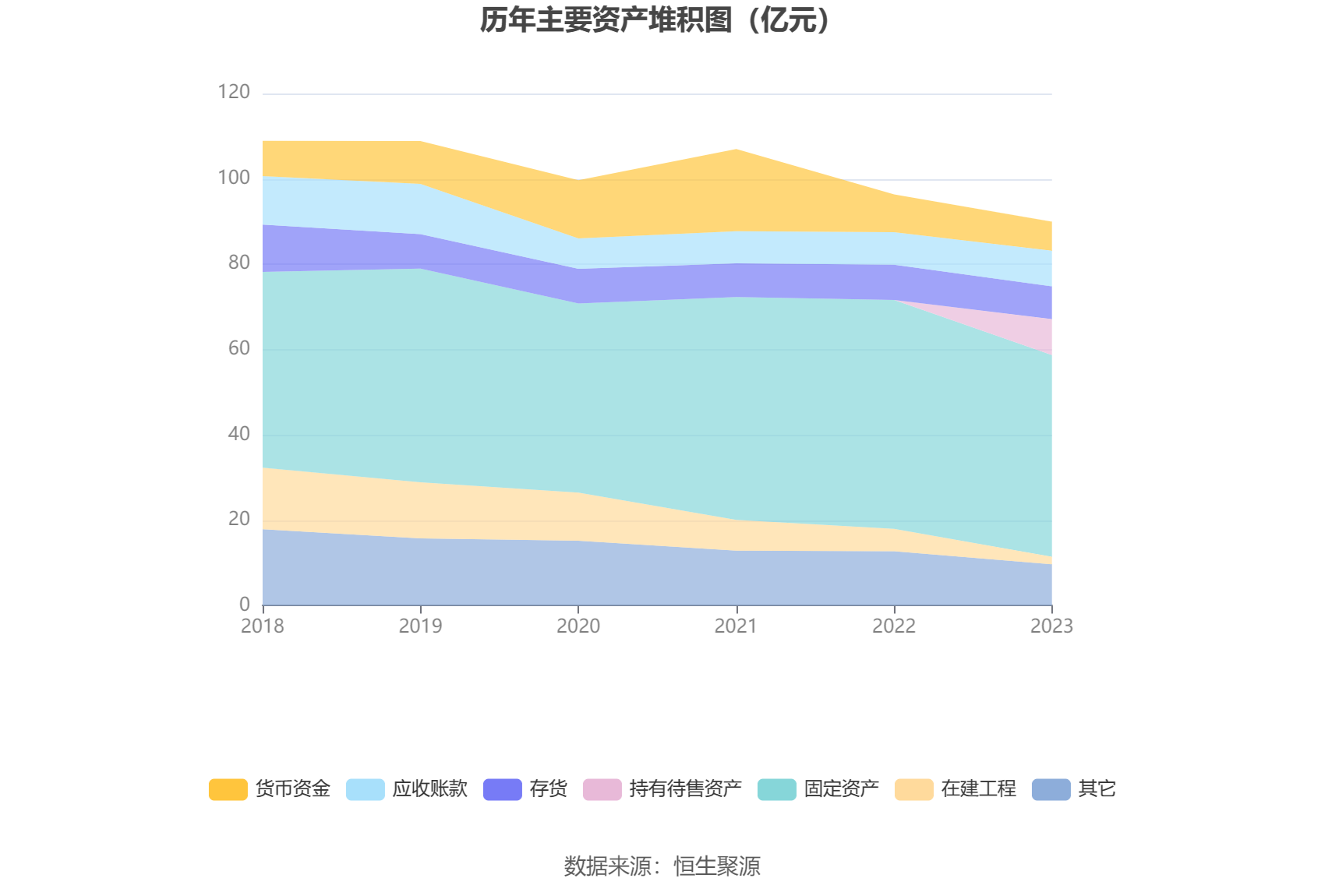

资产重大变化方面,截至2023年年末,公司在建工程较上年末减少66.63%,占公司总资产比重下降3.49个百分点;固定资产较上年末减少11.91%,占公司总资产比重下降3.16个百分点;其他非流动资产较上年末减少51.48%,占公司总资产比重下降1.82个百分点;货币资金较上年末减少23.10%,占公司总资产比重下降1.62个百分点。

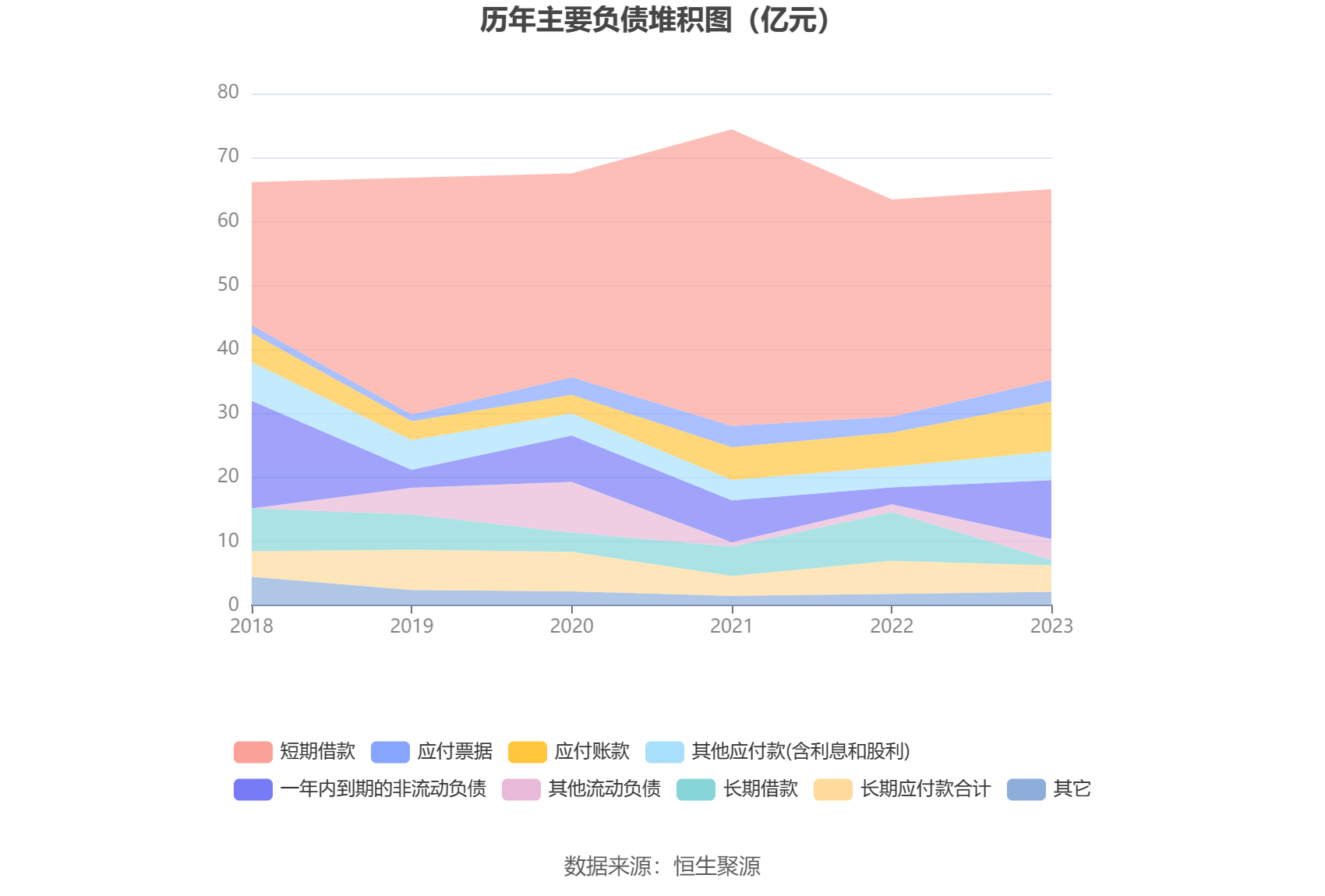

负债重大变化方面,截至2023年年末,公司长期借款较上年末减少89.50%,占公司总资产比重下降7.02个百分点;一年内到期的非流动负债较上年末增加245.97%,占公司总资产比重上升7.46个百分点;短期借款较上年末减少12.27%,占公司总资产比重下降2.13个百分点;应付账款较上年末增加44.80%,占公司总资产比重上升3.05个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为7.7亿元,占净资产的30.88%,较上年末减少5447.65万元。其中,存货跌价准备为7257.33万元,计提比例为8.61%。

2023年全年,公司研发投入金额为7795.03万元,同比增长2.54%;研发投入占营业收入比例为4.95%,相比上年同期上升1.80个百分点。此外,公司全年研发投入资本化率为0。

资料显示,公司高度重视科技研发和工艺创新,保障科研项目的稳定投入,不断完善与科技创新有关的制度建设,加强技术人才的引进,合理使用激励机制,加强企业技术创新平台建设和知识产权的申报与管理等工作,强化科研创新对市场需求拓展的积极拉动作用。2023年度全年新增申报专利22项,获得授权专利56件。

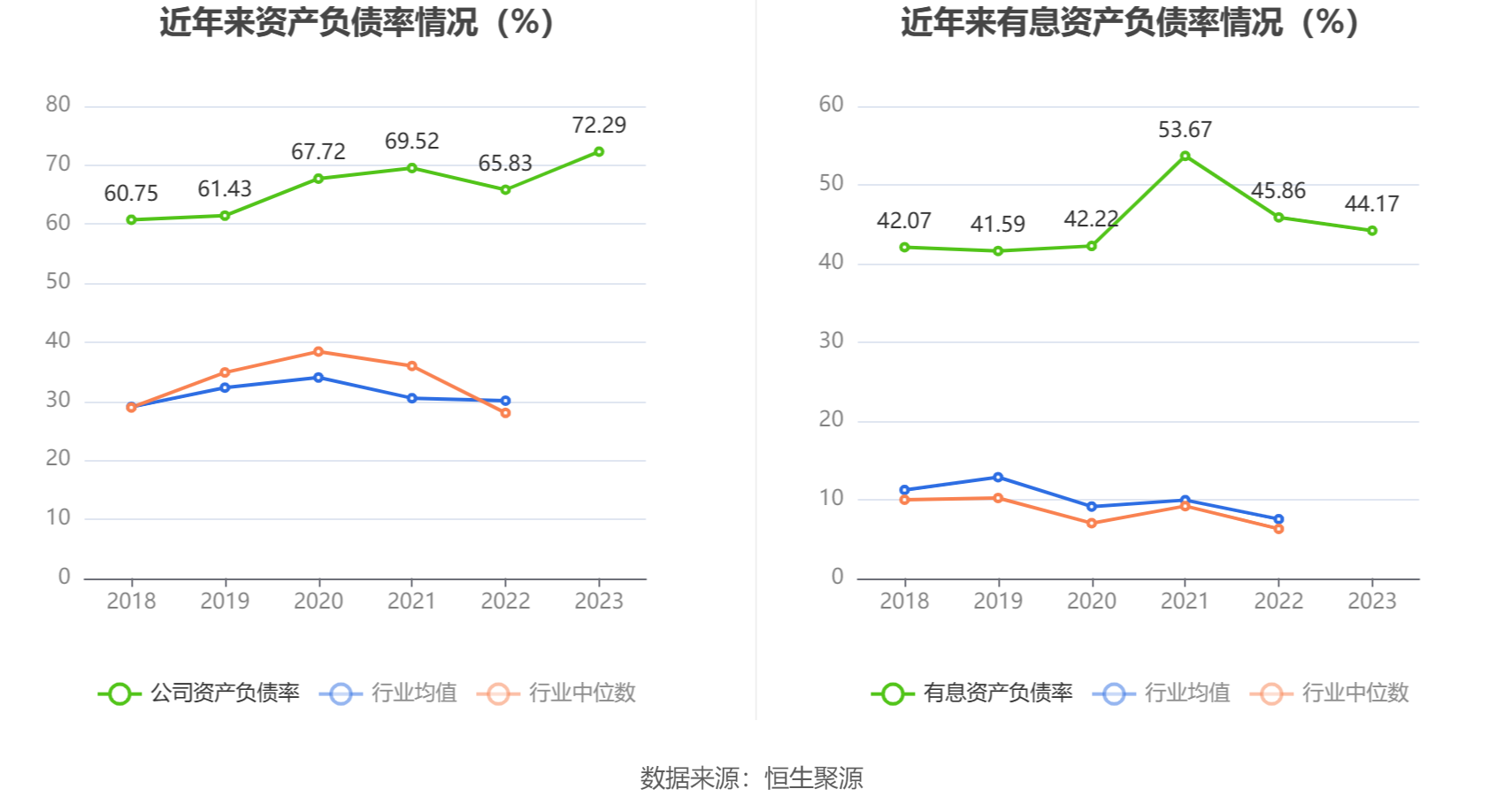

在偿债能力方面,公司2023年年末资产负债率为72.29%,相比上年末上升6.46个百分点;有息资产负债率为44.17%,相比上年末下降1.69个百分点。

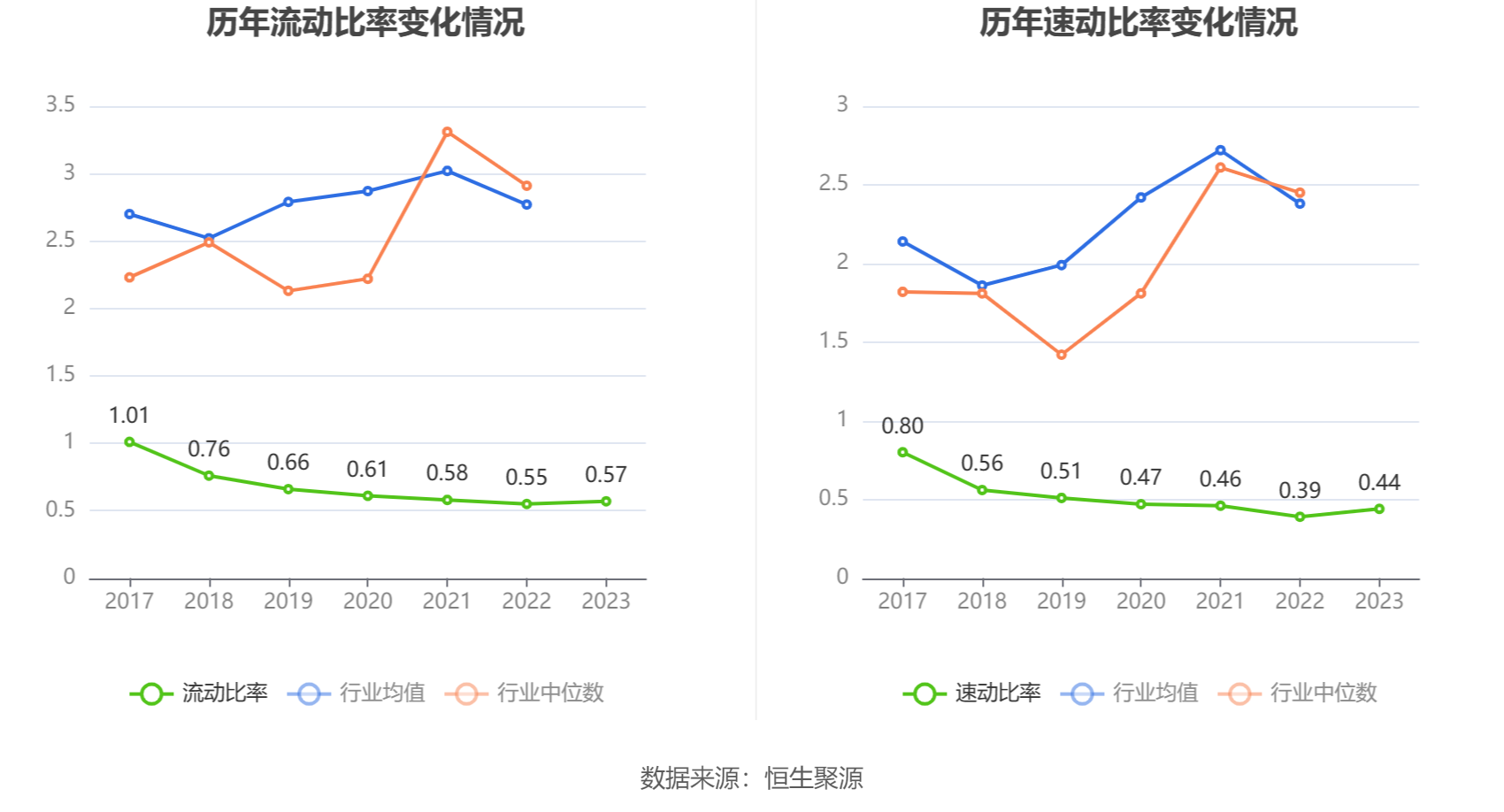

2023年,公司流动比率为0.57,速动比率为0.44。

年报显示,2023年年末公司十大流通股东中,新进股东为香港中央结算有限公司、上证综指交易型开放式指数证券投资基金、中信证券股份有限公司,取代了三季度末的徐瑞、丁林鑫、钟先顺。在具体持股比例上,王淑芬持股有所上升,郭文龙持股有所下降。

值得注意的是,根据年报数据,黄河旋风19.59%股份处于质押状态。其中,第一大股东河南黄河实业集团股份有限公司质押2.57亿股公司股份,占其全部持股的98.19%。

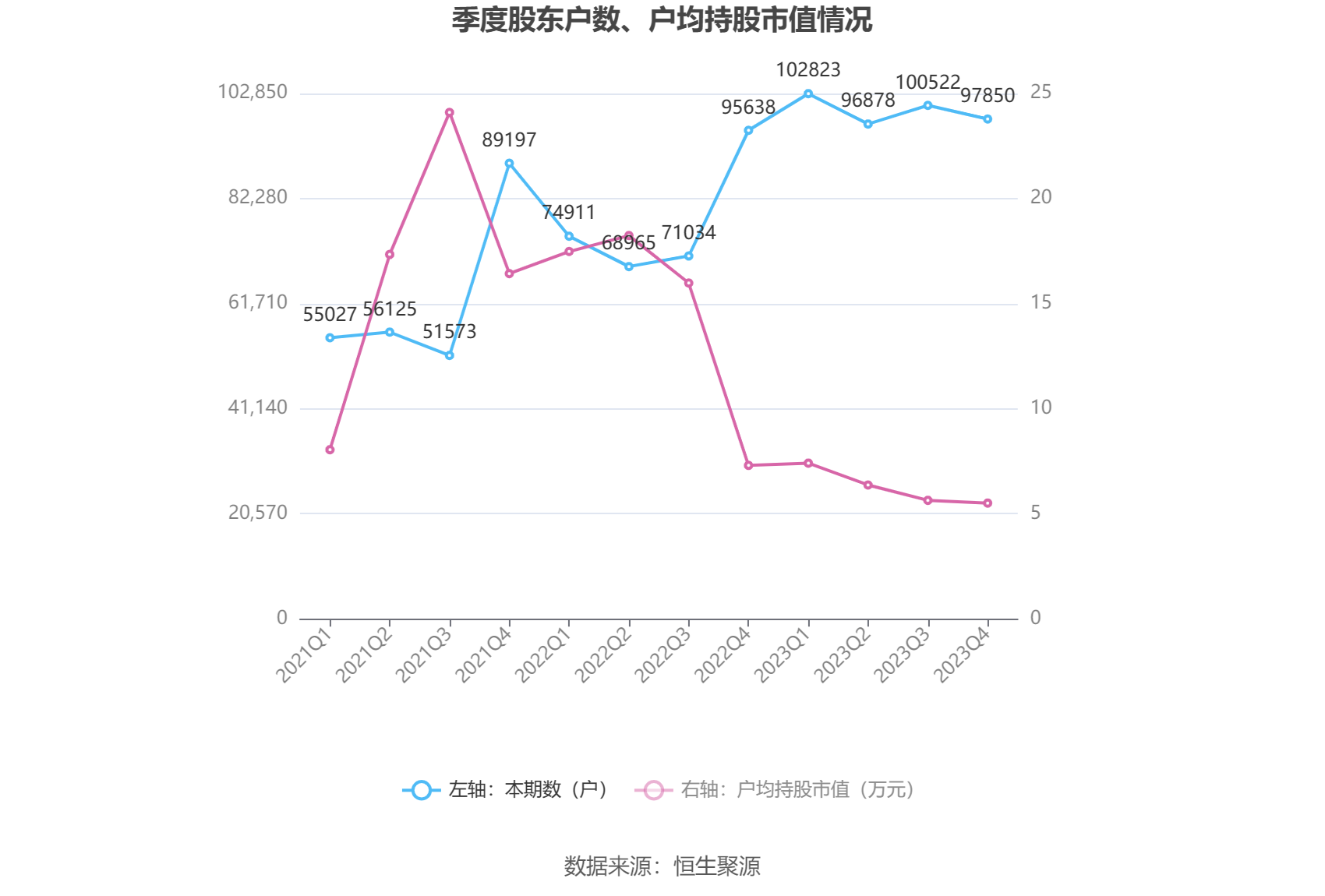

筹码集中度方面,截至2023年年末,公司股东总户数为9.79万户,较三季度末下降了2672户,降幅2.66%;户均持股市值由三季度末的5.64万元下降至5.51万元,降幅为2.30%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。