渤小海伴您读研报之中国巨石

(来源:渤海证券财富管理)

1.公司简介

公司经历了 30 余年的发展,已经发展为国内玻纤行业龙头企业,也是全球最大的玻璃纤维生产商之一。公司布局的玻纤产品分为11种品类,分别为玻璃纤维制品、热塑性塑料用玻璃纤维产品、高性能复合纤维、连续型材用玻璃纤维产品、模压成型玻璃纤维产品、开模成型用玻璃纤维产品、管道成型用玻璃纤维产品、布毡用玻璃纤维产品、其他玻璃纤维产品、电子布产品和细纱产品,实现了从低端到高端以及各个应用方向的全品类覆盖。

公司部分产品

公司营收由2016年的74.5元上升至2022年的201.9 亿元,CAGR为18.1%。2023年开始,受到玻纤行业周期下行的影响,公司营业收入和归母净利润开始下滑。2024Q1-Q3,公司实现营业收入116.3亿元,同比+1.81%,实现触底回升;归母净利润15.3亿元,同比-42.7%

公司营业总收入、归母净利润及YOY(亿元,%)

2.行业情况

玻纤用途广泛,是国家重点鼓励发展的新材料产业。玻纤是一种性能优异的无机非金属材料,种类繁多,优点是绝缘性好、耐热性强、抗腐蚀性好,机械强度高。玻璃纤维通常用作复合材料中的增强材料、电绝缘材料和绝热保温材料,电路基板等国民经济各个领域,是国家重点鼓励发展的新材料产业。

玻纤制品与上下游联动性较强。玻纤上游主要对应原材料矿石,化工产品如纯碱等,以及相应的能源等产业;玻纤中游主要为玻纤生产企业及复合材料加工企业;玻纤下游需求方主要为建筑建材、交通运输、电子电器等,需求多样,用途比较广泛且与国民经济息息相关。

玻纤上下游产业链

基建+建材、交运和电子电气占比较重。玻纤主要应用领域集中在基建和建筑材料,我国的玻纤应用结构占比与全球类似,也是主要集中在建筑材料、交通运输、电子电气、工业设备、风电等领域,占比分别为34%、16%、21%、15%、14%。相比全球需求结构而言,我国玻璃纤维在交通运输领域的应用比例还有较大提升空间。同时,随着风电、光伏行业进一步发展,未来能源环保领域的占比可能会持续提升。

全球玻纤需求结构中建筑和交运占比较大

光伏风电装机量可观,继续带动玻纤需求。玻纤主要是用做风电叶片中的增强材料。而叶片是风力发电机中最基础和关键部件,对风力机组的发电效率、运行安全起着至关重要的作用。2025 年我国风电新增装机量有望达到 10500-11500 万千瓦,2025年我国风电装机总量将达到 63068 万千瓦,同比+21.1%。光伏方面, 2025 年我国光伏新增装机量有望达到 273GW,2025 年我国光伏装机总量将达到 1160GW,同比+30.8%,有望继续带动玻璃纤维增强聚氨酯复合材料边框的需求量。

全球及中国玻纤行业集中度高,寡头垄断格局基本成型。自2000 年以来,中国玻纤一直处于高速发展阶段,生产规模不断扩大。目前,全球玻纤行业集中度已经达到较高的水平,寡头竞争格局基本成型。前六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的70%左右。同时,我国玻纤行业产能集中度更高,前三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%左右。

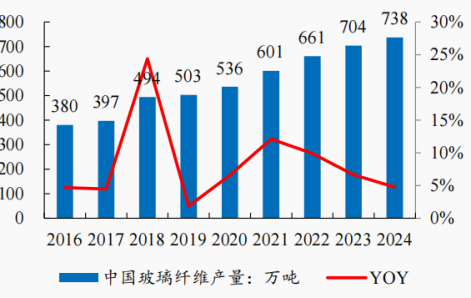

中国玻纤企业产销优势明显。2024年中国玻纤企业产量为738万吨。2022年全球玻纤需求量约为1200万吨,考虑到2024年全球玻纤消耗量不及2022年,因此保守估计,2023年中国玻纤供给已经超过了全球需求的61%。其次,从进出口数据来看,2024年中国玻纤进口量仅为10.78万吨,而出口达到了211.9万吨,进一步说明中国玻纤企业在全球更强的市场竞争力。

2024 年中国玻璃纤维产量 738 万吨

中国玻纤行业规模大,单位成本更低。玻璃纤维行业是典型的高资本投入行业,单条产线生产能力越高,固定资产投资额的边际上涨效应越小。中国玻纤企业单条生产线产能通产为10-15万吨,欧美玻纤企业单条生产线产能通产为6-8万吨,在其他条件相同的条件下,国内玻纤企业单位生产成本更低。同时,中国玻纤企业在熔化率、燃烧方式、自动化水平和人均劳动生产效率方面均较欧美企业有较大优势综合竞争力更强。

中国玻纤产能增长边际放缓,处于合理增长的水平。2024年中国玻纤总产能为854万吨,同比增长10%,而2015-2024年均增速为14.7%,说明整体产能增长有所放缓。新增产能方面,预计2025-2026年国内新增玻纤产能仅为40万吨,说明未来两年行业整体产能增长可控,不至于出现较大的产能闲置和过剩问题。

我国玻纤产能整体维持增长态势,但增长趋势放缓

玻纤价格见底之后开始回升并基本企稳。截至2025.2.21,国内高模量纱1200、2400tex、喷射合股纱2400tex、环氧型风电用纱和缠绕直接纱2400tex的出厂均价分别为10000元/吨、6500元/吨、5700 元/吨和4200元/吨,较前期2024Q1低点均有所回升,并且目前基本企稳。回顾国内2024年玻纤价格,2024Q1为低点,后续随着中国巨石、山东玻纤等企业陆续发布提价公告之后,玻纤行业价格整体迎来了一轮上行。

国内玻纤行业库存中高位,有望迎来新一轮下降。2024年12月国内玻纤企业月度库存为77.85万吨,是自2024年5月以来首次月度库存环比改善。本轮库存去化与玻纤企业发布涨价公告时间基本重合,因此属于涨价下游补库存带动玻纤企业去库存的逻辑。展望后续玻纤行业库存在玻纤需求逐步转暖的背景下,随着越来越多的玻纤企业宣布涨价,有望进一步带动下游客户合理补充库存的需求,玻纤行业库存有望迎来新一轮的去化。

2024 年 12 月我国玻纤月度库存边际改善

3.公司竞争优势

玻纤产能优势明显,产销量国内领先。我国玻纤企业目前数量共约30家,产能合计约854万吨/年,其中公司产能265.5万吨/年,占比约31%,产能优势明显。产销量方面,公司2020-2023年产销量逐年稳定增长,2023年玻纤及其制品产销量分别为262.45万吨和248.14万吨,领先于国内其他公司。

公司产能优势明显

主要生产基地叶腊石资源丰富。我国叶腊石储量主要分布在福建和浙江两省,占据了全国储量的75%以上,。公司主要生产基地位于浙江省桐乡市,邻近叶腊石资源产地,其次九江生产基地靠近浙江和福建,地处位置资源丰富。一方面,公司从生产基地周边矿山获取叶腊石,并通过与主要供应商签订长期采购协议,采购及运输成本较低,可以很大程度上满足公司叶腊石采购需求;另一方面,公司子公司桐乡磊石微粉有限公司拥有叶腊石微粉产能130万吨/年,在另一种程度上可以满足公司叶腊石采购需求。

原材料采购保障能力强。公司对其他材料供应商具有较强的议价能力,并坚持“年度招标、公开招标”原则,通过竞争性谈判、多方比价和签订长期协议等方式降低采购成本。海外生产则主要使用当地原材料,并根据供需情况调整配比。能源方面,公司天然气主要依靠管道运输的西气和川气,同时从市场采购其他气源补充。总体而言,公司主要原燃料的采购保障程度较高。

产品转型升级,高端产品比例不断上升。公司主要产品为无碱玻璃纤维及其制品,产品种类丰富,产品应用领域广泛。公司目前产品结构建筑基建占比约20%,其他产品占比约80%,公司产品结构正在转型升级。公司电子纱和电子布现有产能27万吨/年和9.6亿米/年,公司全资子公司巨石集团淮安有限公司拟投资建设年产10万吨电子级玻璃纤维零碳智能生产线项目,未来产能将进一步增加。

公司 2024 年建筑领域占比下降至 20%,产品向高端化发展

海外产能布局埃及和美国。根据公司公告的数据,公司目前拥有两个海外基地,分别是埃及和美国。公司埃及拥有四条无碱玻璃纤维纱,合计产能达32万吨。公司在美国拥有一条无碱玻璃纤维纱生产线,产能为9.6万吨。同时,公司拥有海外子公司12家,海外经销商一家。充足的产能、完善的子公司和销售渠道布局为公司海外业务扩展打下坚实基础。

公司海外产能

编发| 邢艳

复审| 张宏魁

审核| 李皓