伊力特三季度报:比净利降43%更可怕!存货22亿,应收账款激增14倍

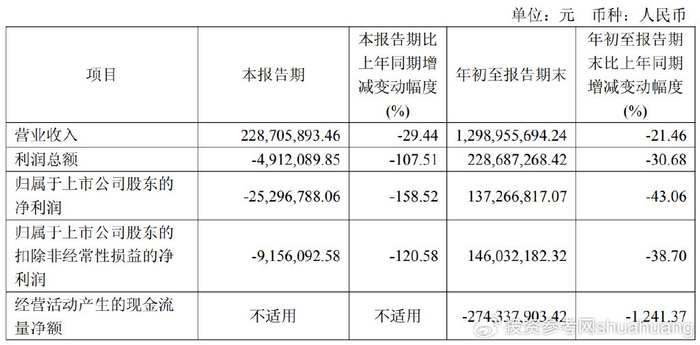

伊力特(600197)10 月 27 日晚间交出的 2025 年三季报,字里行间都是焦灼。前三季度 12.99 亿元的营收同比跌去 21.46%,1.37 亿元归母净利润更是骤降 43.06%,而经营活动现金流净额 - 2.74 亿元的数字,较去年同期的下滑幅度竟高达 1241.37%,相当于一年间 “造血” 能力蒸发超 12 倍。

更刺眼的是第三季度的单季表现:2.29 亿元营收同比下滑 29.44%,净利润直接从去年同期的 4323 万元盈利转为亏损 2529.68 万元,扣非净利润也同步由盈转亏,亏损额达 915.61 万元,两项核心盈利指标的同比降幅均超 120%。这场业绩滑坡并非突如其来,早在 2024 年,公司 22.03 亿元营收已出现 1.27% 的微降,净利润 2.86 亿元的跌幅更是扩大至 15.91%,如今的颓势不过是危机的集中爆发。

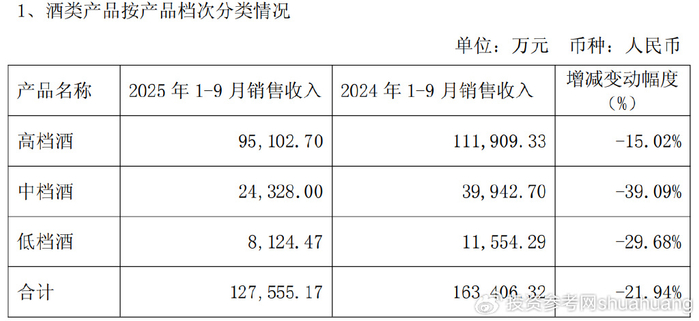

伊力特将部分责任归于一笔特殊支出:7-9 月,全资子公司销售公司对 2021-2023 年购入的白酒包装物进行纳税更正,以视同销售给母公司的方式补税,直接导致 1.18 亿元计入营业外支出,形成大额非经常性损益。但剥离这笔一次性影响,市场终端的疲软才是更致命的硬伤。今年前三季度,高档酒 9.51 亿元收入降 15.02%,中档酒 2.43 亿元收入跌 39.09%,低档酒 8124.47 万元收入下滑 29.68%,从百元内的光瓶酒到数百元的核心单品,全价格带集体失速。这种全线溃败在区域市场上表现得更为极致:疆内 10.71 亿元收入仅降 12.66%,而疆外市场直接从 4.08 亿元腰斩至 2.04 亿元,49.88% 的降幅意味着其多年的省外扩张努力近乎归零。

渠道数据更暴露了根基的松动。前三季度酒类经销商仅 57 家,其中疆外仅 9 家,即便算上四川销售公司的 354 家合作商,真正能支撑全国市场的有效渠道仍严重不足。对比上半年数据,批发代理渠道 7.74 亿元收入同比锐减 36.91%,少赚 3.58 亿元,而占比不足三成的直销渠道虽增长 29.5%,却根本无力填补主力渠道的窟窿。更令人担忧的是资金链状况:截至三季度末,每股经营现金流 - 0.5798 元,较去年同期的 0.0509 元由正转负,叠加 22.56 亿元存货占总资产 40.94%、应收账款激增 1468.57% 的压力,短期偿债风险已悄然攀升。

放在行业坐标系中看,伊力特的困境既是个体问题,也折射出区域酒企的集体焦虑。2025 年三季度白酒行业整体动销下滑 20%+,中秋国庆双节表现未见起色,但头部酒企仍能维持 80%+ 的回款进度,而口子窖、水井坊等区域同行虽有下滑,却鲜见像伊力特这样的 “全线下滑” 态势。更值得警惕的是,公司已陷入 “目标 - 落空” 的恶性循环:2022-2024 年营收目标连续未达成,2025 年 23 亿元营收目标如今仅完成 56.48%,距离 4.05 亿元利润总额目标更是相去甚远。

面对危局,伊力特并非无动于衷:提出 “8+1” 核心市场战略,以成都为枢纽攻坚西安、兰州;聚焦伊力王酒打造次高端标杆,同时布局光瓶酒下沉市场;尝试 “直营 + 合伙人” 新模式盘活渠道。但在行业加速出清的当下,这些举措能否见效仍是未知数。毕竟当汾酒、古井贡酒等同行已在精细化运营上深耕多年,仅凭渠道改革和产品调整,恐怕难以在短期内扭转 49.88% 的疆外滑坡颓势。

10 月 27 日财报发布当日,伊力特股价收于 15.13 元,总市值 71.59 亿元,PS、PE 分别为 3.345、22.0195 倍。对于这家承载着兵团文化记忆的白酒老兵而言,接下来的四季度不仅要冲刺业绩,更要回答一个关键问题:在行业存量竞争的绞杀中,究竟靠什么守住基本盘?

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65915.html