白酒行业降5.9%,金种子酒亏麻了:4年亏6亿,中低端酒少卖1个亿

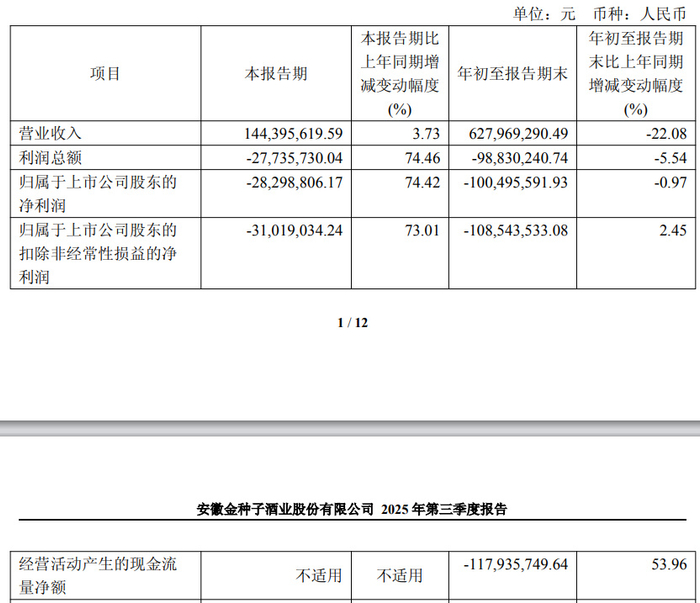

10 月 29 日,金种子酒(600199)披露的 2025 年三季报,将这家老牌酒企的经营困境与微弱转机同时摆在了聚光灯下。前三季度公司营业收入 6.28 亿元,较去年同期的 8.06 亿元下滑 22.08%;归母净利润亏损额从去年同期的 9953 万元扩大至 1 亿元,而扣非归母净利润则从 1.11 亿元的亏损收窄至 1.09 亿元,经营现金流净额虽仍为 - 1.18 亿元,但同比增幅达到 53.96%,几项核心数据勾勒出业绩在泥潭中试探的轮廓。

更值得注意的是季度间的微妙变化。第三季度单季,公司营业收入 1.44 亿元,同比实现 3.73% 的小幅增长,这也是今年以来首次单季营收同比回升;归母净利润亏损从去年同期的 1.11 亿元收窄至 2830 万元,扣非归母净利润亏损额也从 1.15 亿元缩减至 3102 万元。对于这种变化,公司在财报中解释为行业形势下行导致白酒收入减少,但同时通过缩减市场费用投入带来了利润改善,这种 “以费换利” 的调整在短期显现出一定效果。

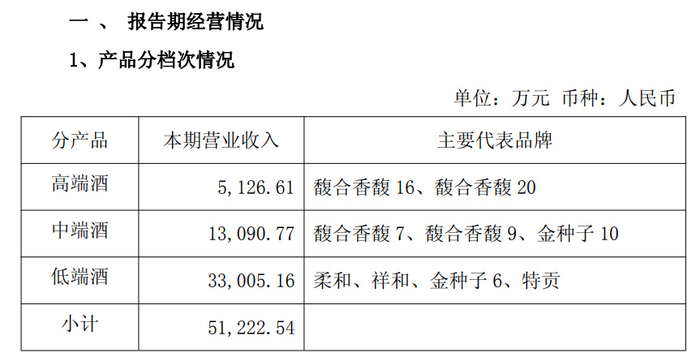

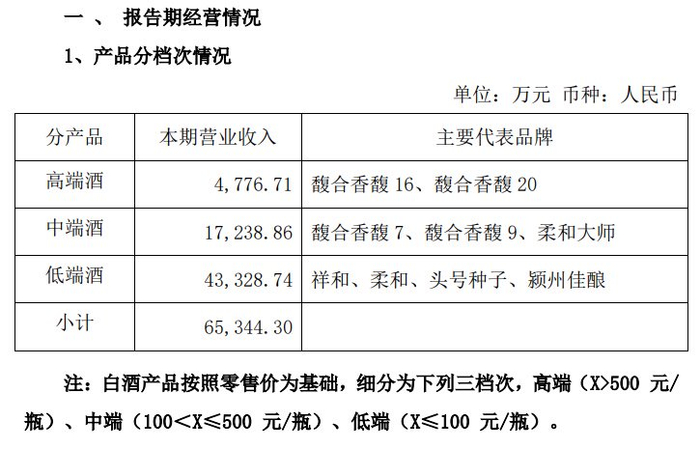

产品结构的失衡则在经营数据中暴露无遗。对比 2024 年同期数据,2025 年前三季度金种子酒高端酒实现营收增长 7.33%,增加额为 349.90 万元,但中端酒和低端酒分别同比减少 4148.09 万元、10323.58 万元,降幅均超过 23%。作为营收主力的中低端产品集体承压,而高端酒的微弱增长根本无法填补缺口,这种 “头轻脚重” 的结构问题在行业调整期被进一步放大。要知道,就在 2024 年,金种子酒百元以下的低端酒系列营收占比仍高达 66.31%,而这些产品 36.45% 的毛利率,与省内同行平均 75% 的毛利率水平存在断崖式差距。

把时间线拉回更早的半年报,业绩压力其实早已显现。8 月披露的 2025 年上半年数据显示,公司营业收入 4.84 亿元同比锐减 27.47%,归母净利润亏损 7219.68 万元,同比跌幅更是高达 750.54%。当时公司就指出,白酒行业正处于深度调整期,产量持续下滑,消费主体、理念与场景都在发生结构性变化。而公司寄予厚望的馥合香系列新品仍在市场培育期,尚未形成规模效应,但为推广这款产品投入的户外广告、社区媒体及消费者培育费用,却进一步侵蚀了当期利润。尽管 2025 年馥合香系列与种子酒主线金 6 的销售同比增长 39%,其中馥 7 产品的净推荐值显著提升,但截至目前,馥合香系列的收入占比仍不足 10%,远未达到支撑业绩的程度。

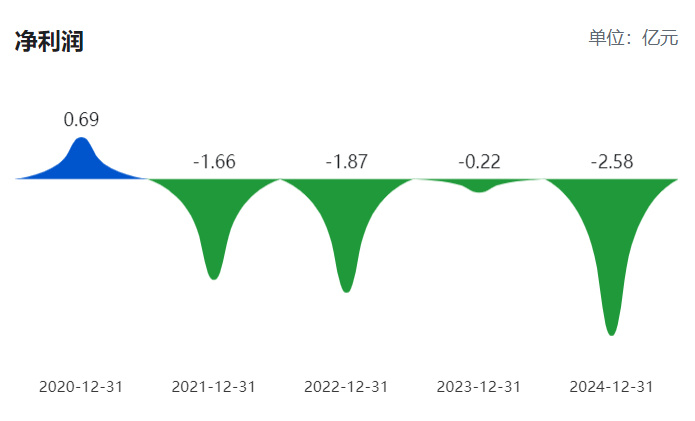

这种持续的业绩低迷并非偶然。拉长周期看,金种子酒已在 2021 年至 2024 年连续四年亏损,累计亏损额达 6.33 亿元,成为徽酒 “四朵金花” 中唯一持续亏损的企业,在 20 家上市白酒企业中也曾位列倒数第一。更令人担忧的是现金流状况,作为本应现金流充沛的白酒企业,金种子酒过去五年中有四年经营活动现金流净额为负,累计流出超 12 亿元,这让需要长期投入的高端化战略更显底气不足。某咨询机构就曾指出,在浓香型白酒认知固化的安徽市场,想要通过馥合香这种香型创新实现破局,至少需要 5 年以上的持续投入,而金种子酒的财务状况恐怕难以支撑这样的长期战役。

金种子酒的困境,也是当前白酒行业分化加剧的缩影。2025 年前三季度,20 家 A 股白酒上市公司营收合计 3177.79 亿元同比下降 5.90%,净利润合计 1225.71 亿元同比下降 6.93%,整个行业都在经历 “去库存” 的阵痛。但分化态势极为明显,贵州茅台一家的营收就占 20 家企业总收入的 40.42%,净利润占比更是高达 52.73%,头部企业的抗风险能力在调整期愈发凸显。与之相对,依赖区域市场、产品结构单一的中小酒企普遍承压,迎驾贡酒前三季度普通白酒营收降幅就达 29%,金种子酒的中低端酒下滑幅度与之相比并不突出,反映出行业 “马太效应” 的持续加剧。

从行业大环境看,三季度白酒市场全价格带均面临挑战,高端酒批价回落,中低端酒陷入价格战,叠加中秋国庆假期需求同比下降 20% 至 30%,库存增加 10% 至 20%,整个行业都在筑底阶段。国金证券等机构认为,行业景气度最承压的时期可能已经过去,预计 2025 年三季度有望成为基本面底部,2026 年一季度或出现动销拐点。但对于金种子酒而言,即便行业回暖,其面临的挑战依然艰巨:如何在现金流紧张的情况下持续培育高端产品,如何优化中低端产品结构摆脱价格战泥潭,如何在区域市场竞争中找到差异化优势,这些问题的答案,将决定这家老牌酒企能否真正走出亏损泥潭。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/66076.html