紫江企业:2023年净利润同比下降7.24% 拟10派2.5元

中证智能财讯 紫江企业(600210)3月30日披露2023年年报。2023年,公司实现营业总收入91.16亿元,同比下降5.13%;归母净利润5.60亿元,同比下降7.24%;扣非净利润5.65亿元,同比增长7.67%;经营活动产生的现金流量净额为26.96亿元,同比增长253.34%;报告期内,紫江企业基本每股收益为0.369元,加权平均净资产收益率为9.99%。公司2023年年度利润分配预案为:拟向全体股东每10股派2.5元(含税)。

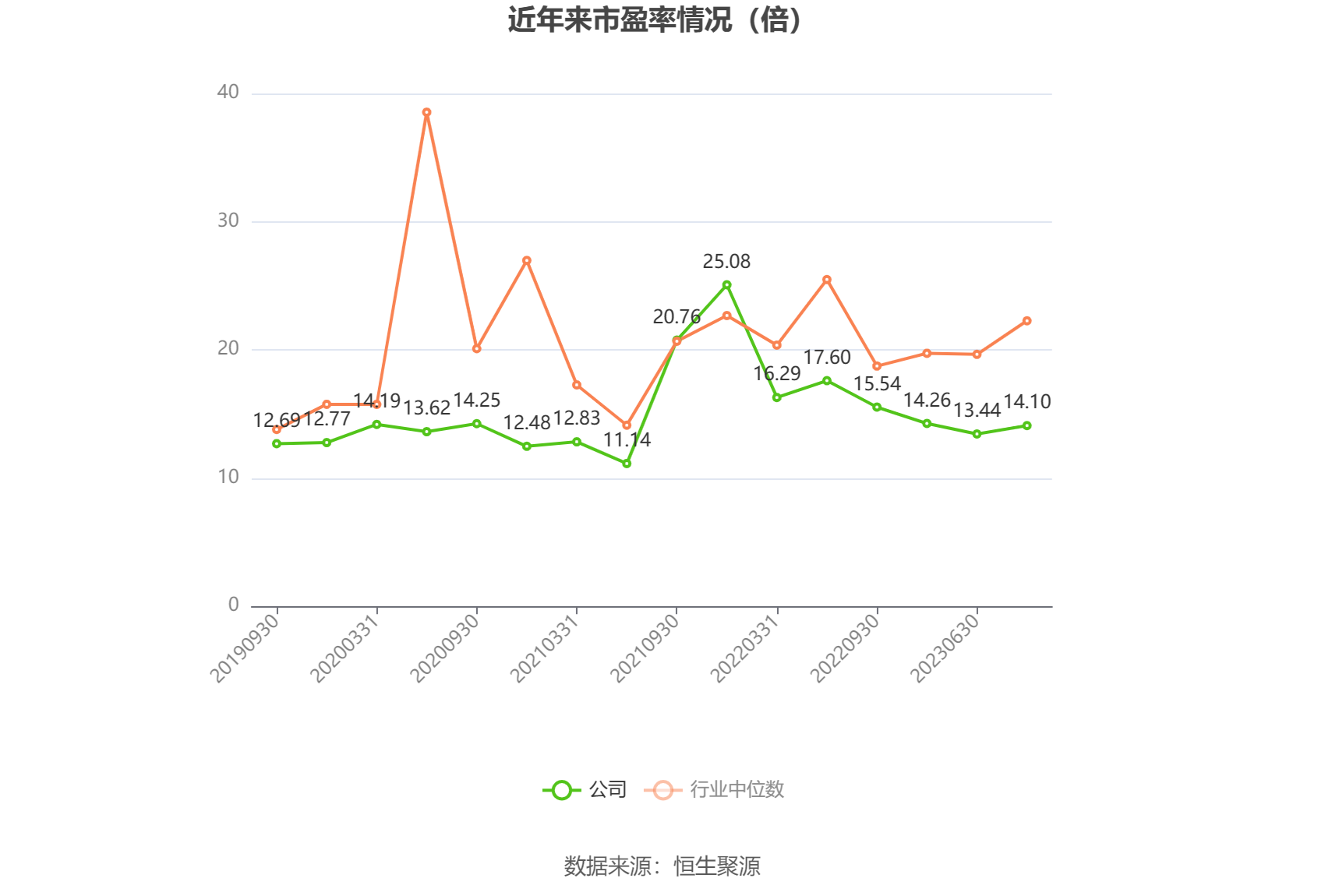

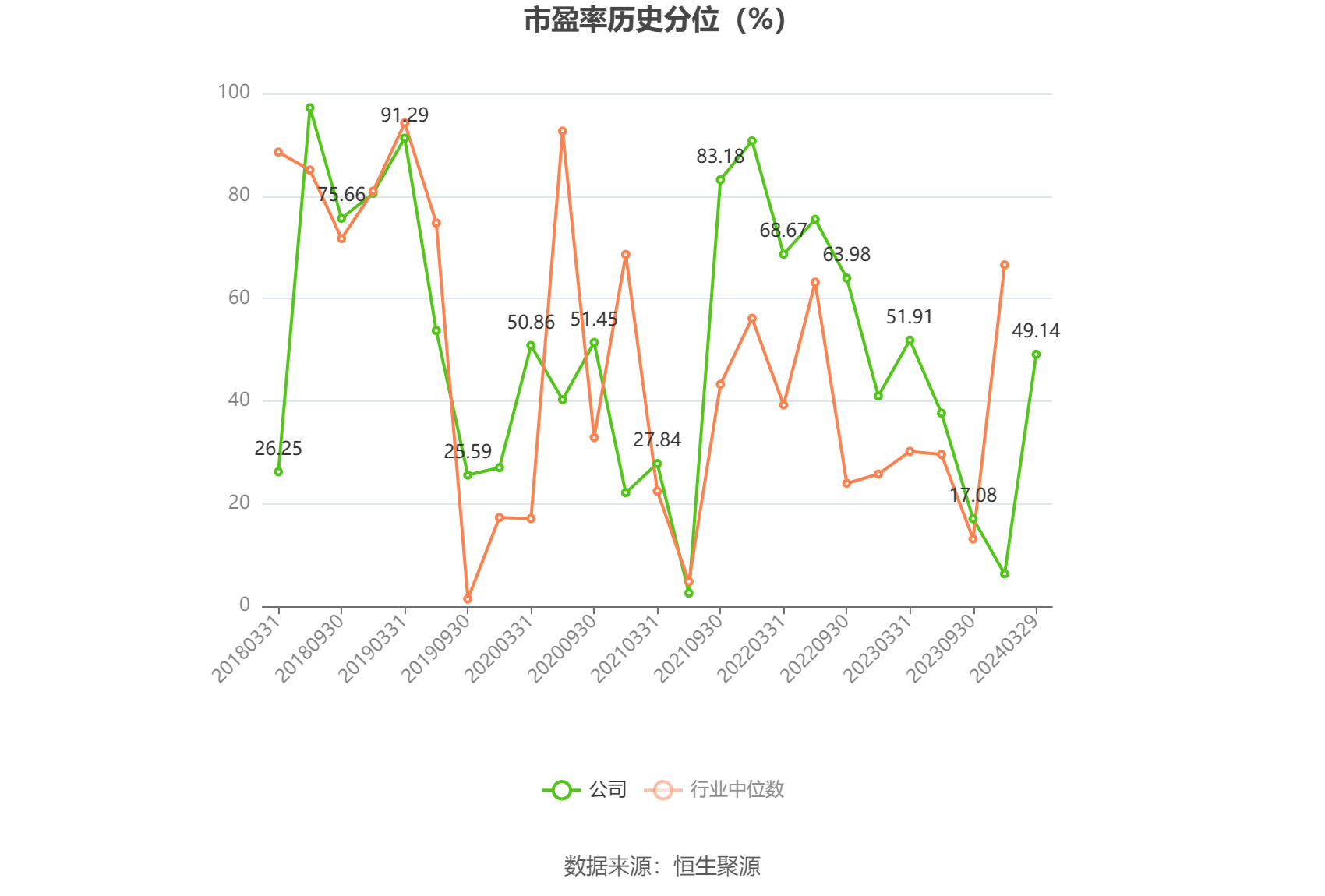

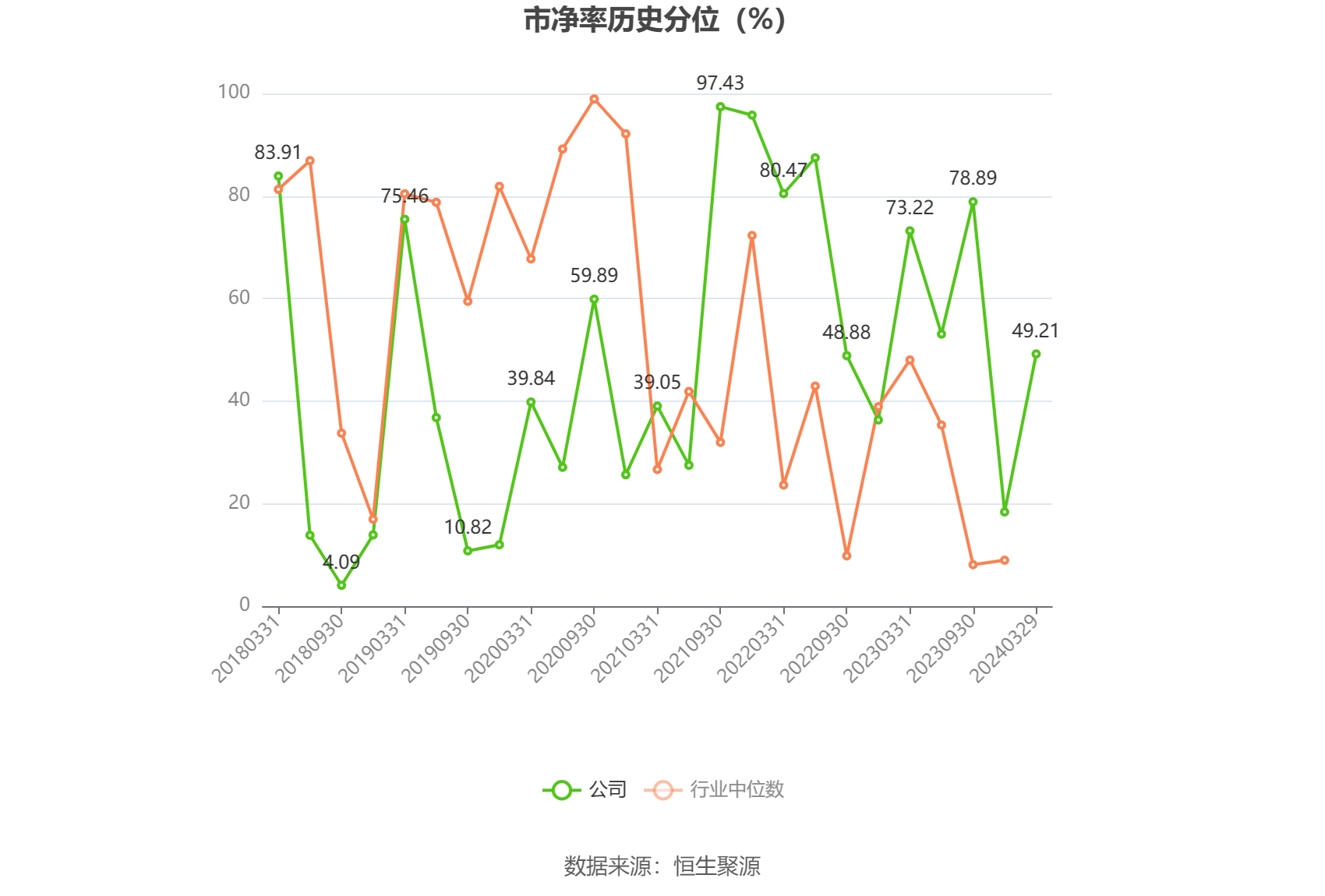

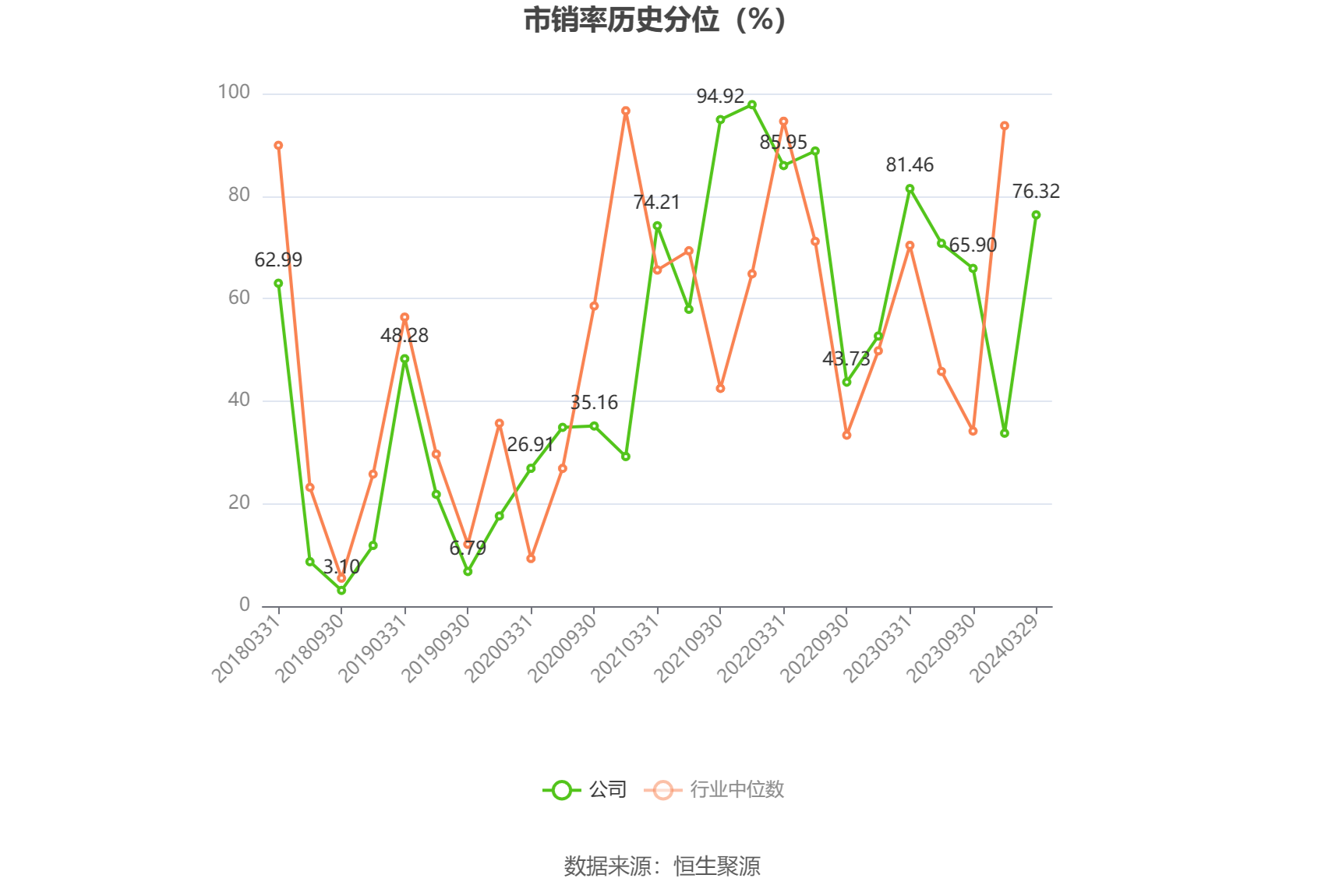

以3月29日收盘价计算,紫江企业目前市盈率(TTM)约为14.1倍,市净率(LF)约为1.37倍,市销率(TTM)约为0.87倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,紫江企业近三年营业总收入复合增长率为2.69%,在包装印刷行业已披露2023年数据的9家公司中排名第6。近三年净利润复合年增长率为-0.34%,排名3/9。

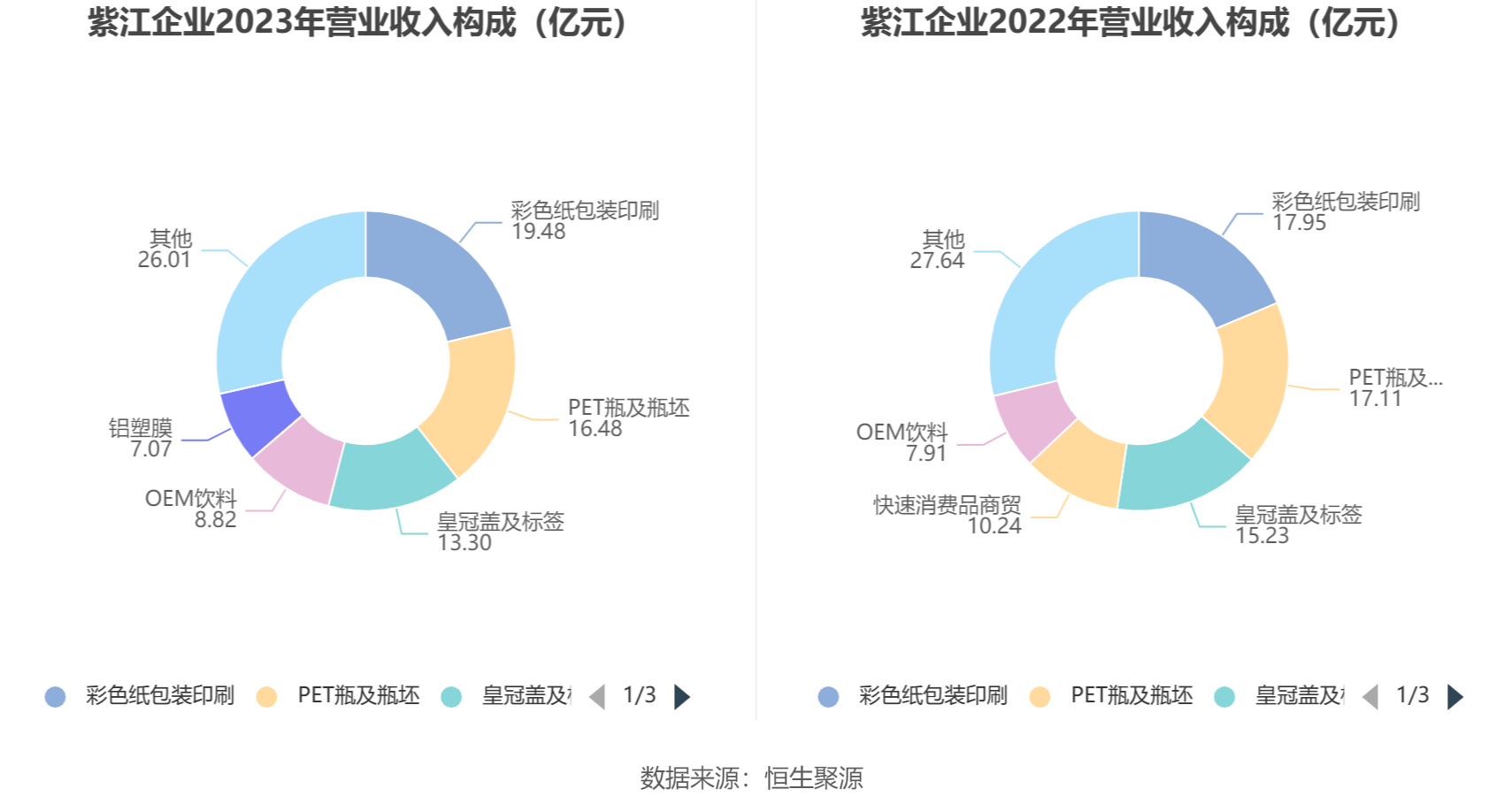

资料显示,经过多年的发展,目前公司形成了以包装业务为核心,快速消费品商贸业务、进出口贸易业务、房地产业务和创投业务为辅的产业布局。包装业务作为公司的核心业务,主要产品为PET瓶及瓶坯、皇冠盖、塑料防盗盖、标签、喷铝纸及纸板、彩色纸包装印刷、薄膜等包装材料以及饮料OEM等产品。

分产品来看,2023年公司主营业务中,彩色纸包装印刷收入19.48亿元,同比增长8.55%,占营业收入的21.37%;PET瓶及瓶坯收入16.48亿元,同比下降3.72%,占营业收入的18.07%;皇冠盖及标签收入13.30亿元,同比下降12.70%,占营业收入的14.59%。

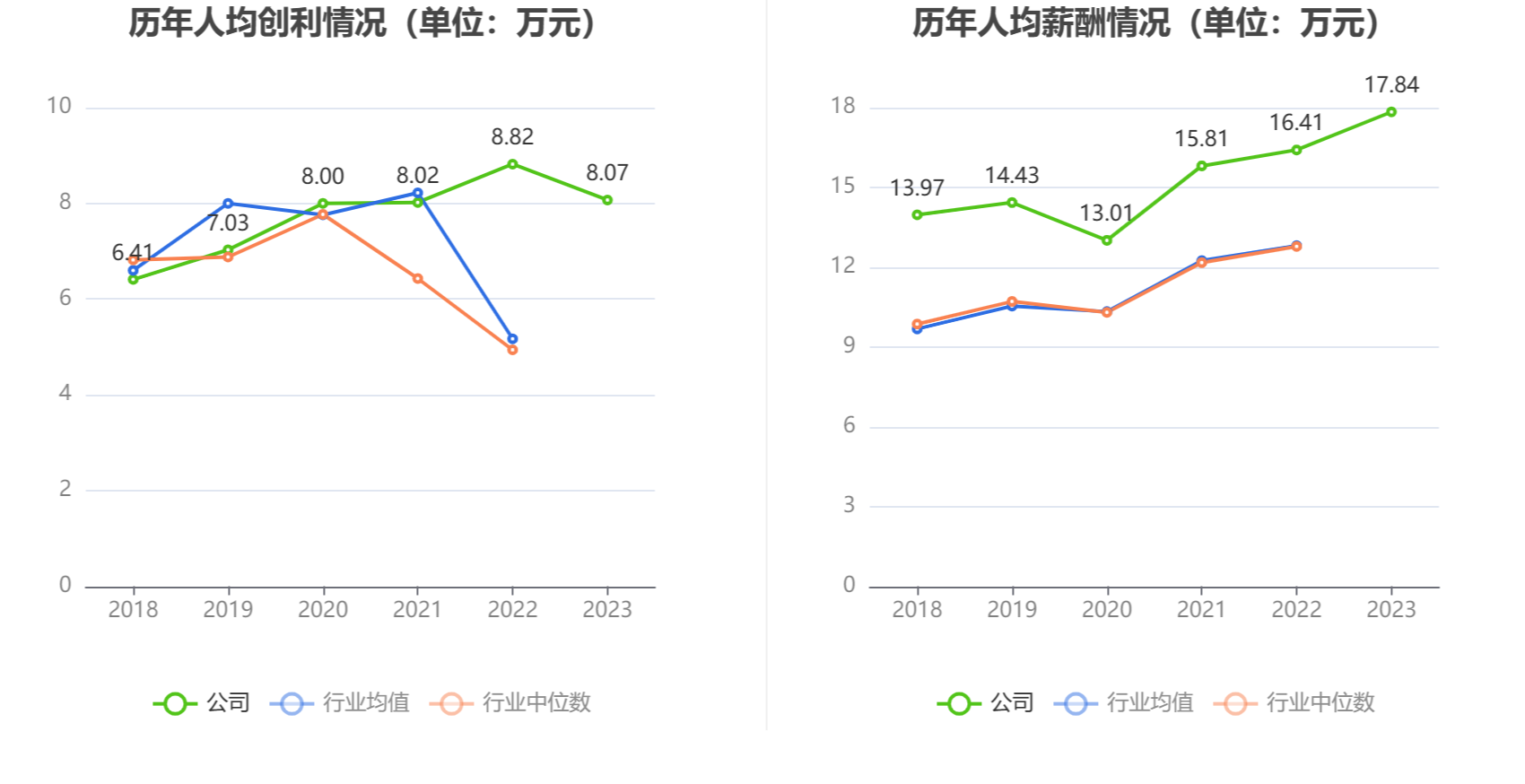

截至2023年末,公司员工总数为6936人,同比增加1.43%;人均创收131.42万元,人均创利8.07万元,人均薪酬17.84万元,较上年同期分别变化-6.47%、-8.55%、8.74%。

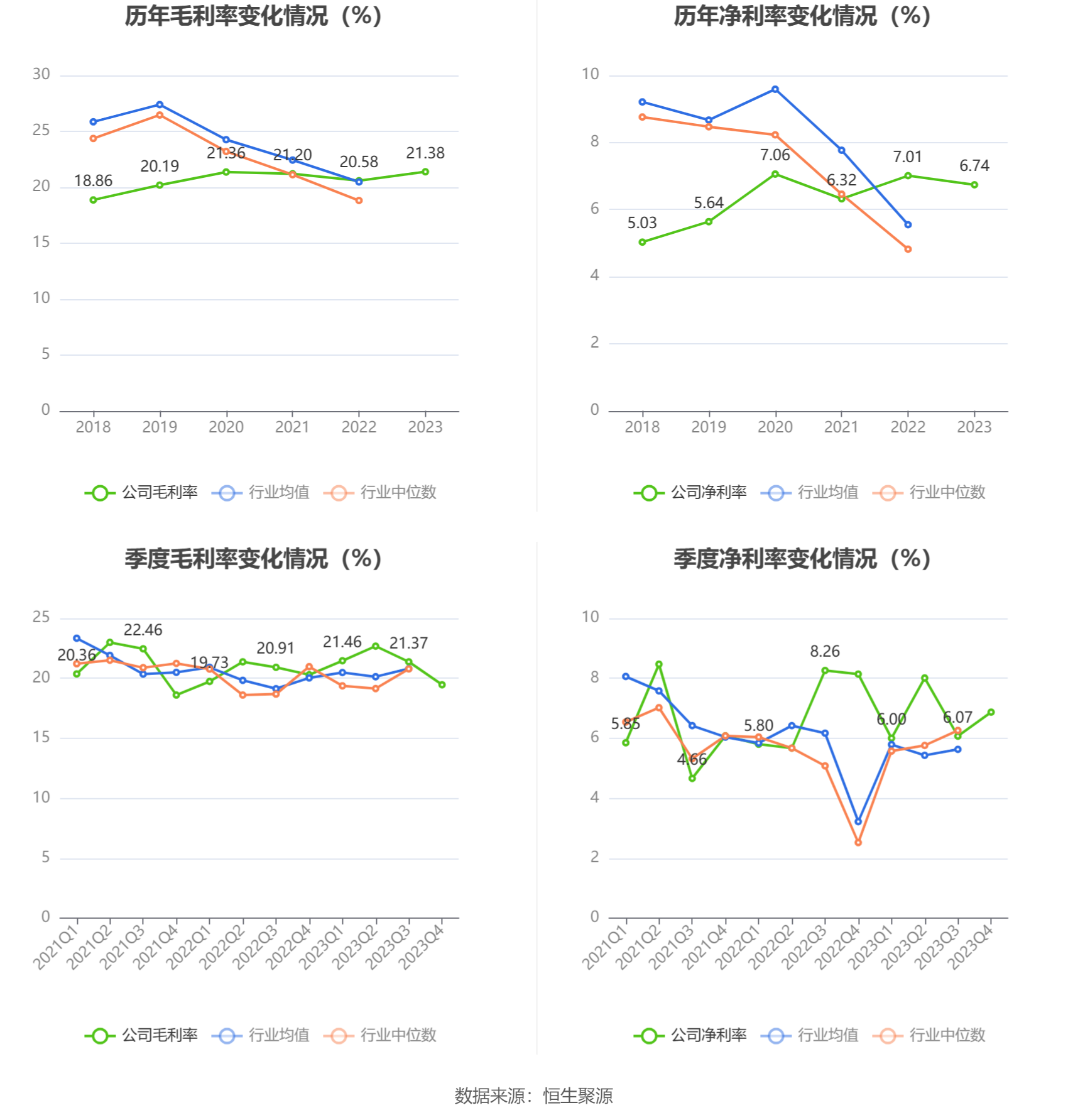

2023年,公司毛利率为21.38%,同比上升0.80个百分点;净利率为6.74%,较上年同期下降0.27个百分点。从单季度指标来看,2023年第四季度公司毛利率为19.46%,同比下降0.83个百分点,环比下降1.91个百分点;净利率为6.87%,较上年同期下降1.27个百分点,较上一季度上升0.80个百分点。

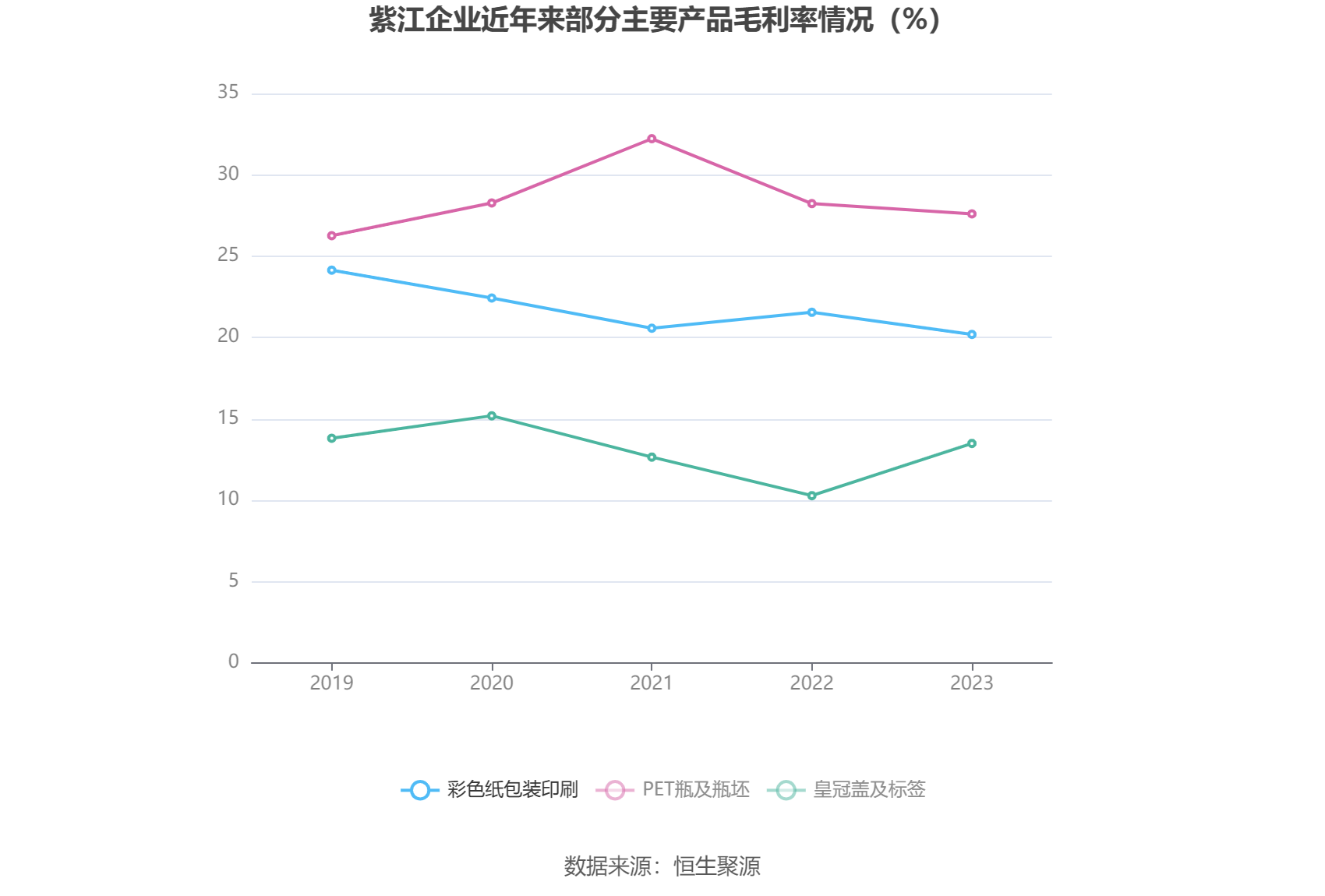

分产品看,彩色纸包装印刷、PET瓶及瓶坯、皇冠盖及标签2023年毛利率分别为20.19%、27.60%、13.49%。

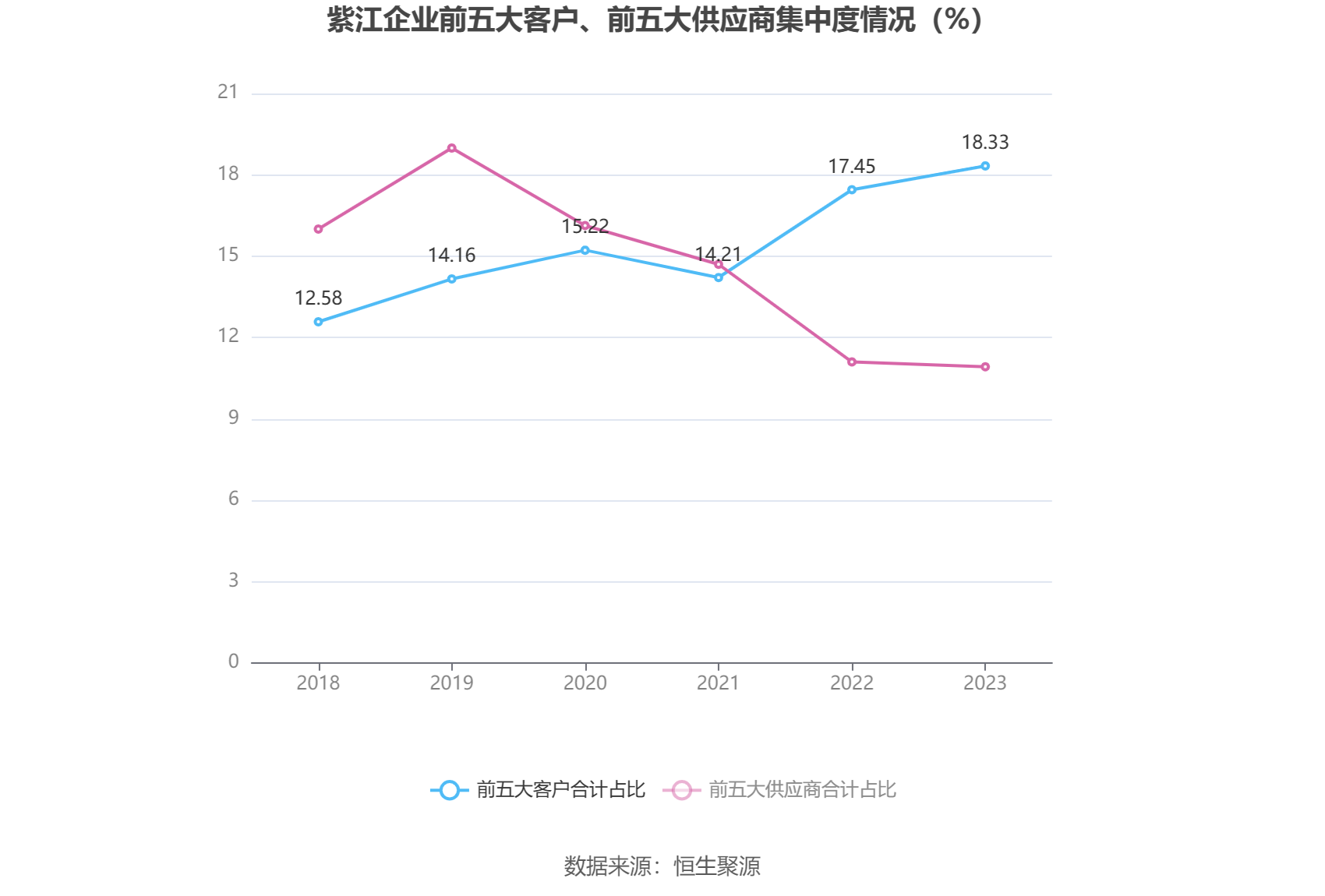

报告期内,公司前五大客户合计销售金额16.71亿元,占总销售金额比例为18.33%,公司前五名供应商合计采购金额7.35亿元,占年度采购总额比例为10.92%。

数据显示,2023年公司加权平均净资产收益率为9.99%,较上年同期下降0.89个百分点;公司2023年投入资本回报率为7.08%,较上年同期下降0.92个百分点。

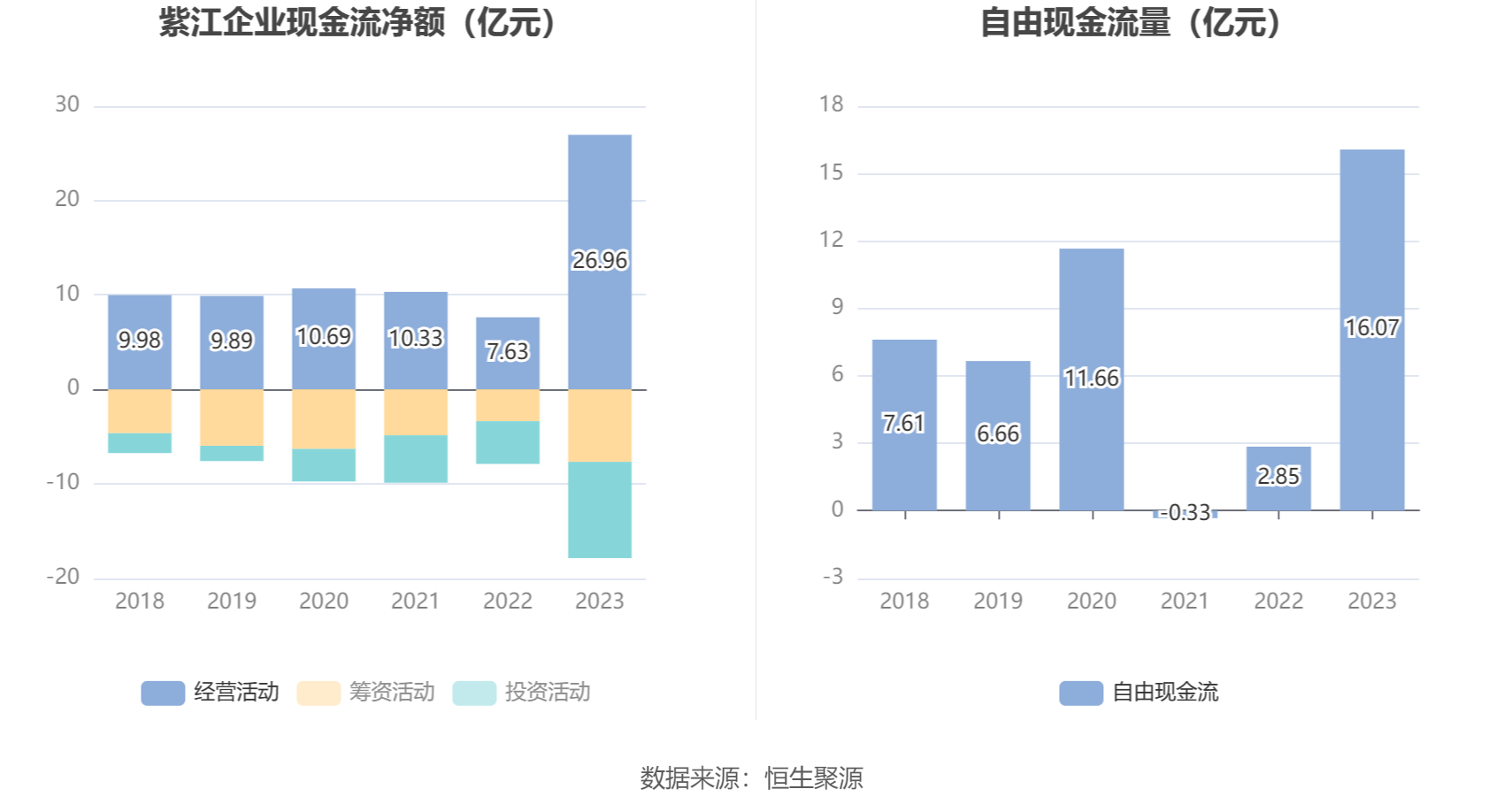

2023年,公司经营活动现金流净额为26.96亿元,同比增长253.34%;筹资活动现金流净额-7.68亿元,同比减少4.32亿元;投资活动现金流净额-10.20亿元,上年同期为-4.53亿元。

进一步统计发现,2023年公司自由现金流为16.07亿元,相比上年同期增长464.06%。

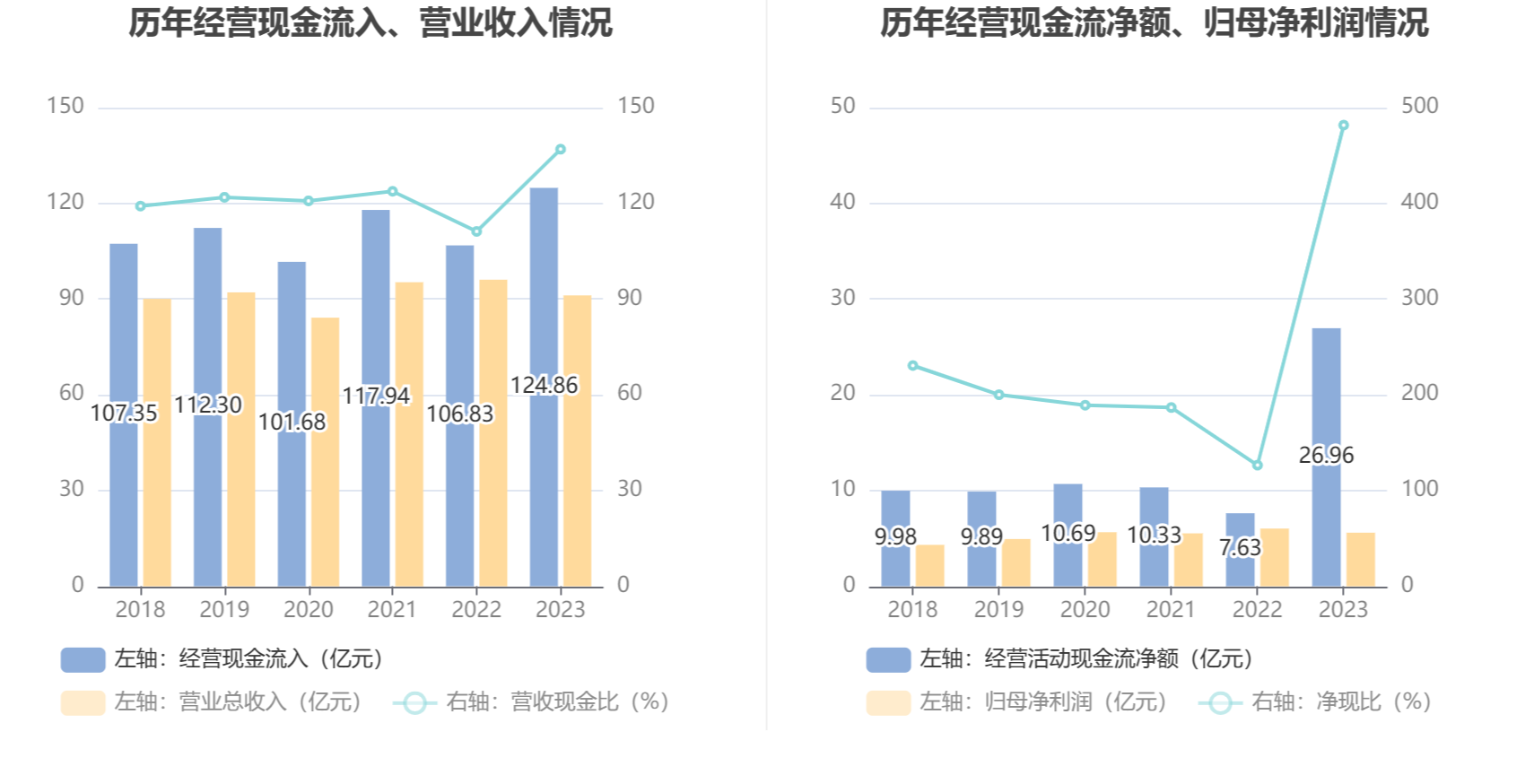

2023年,公司营业收入现金比为136.97%,净现比为481.78%。

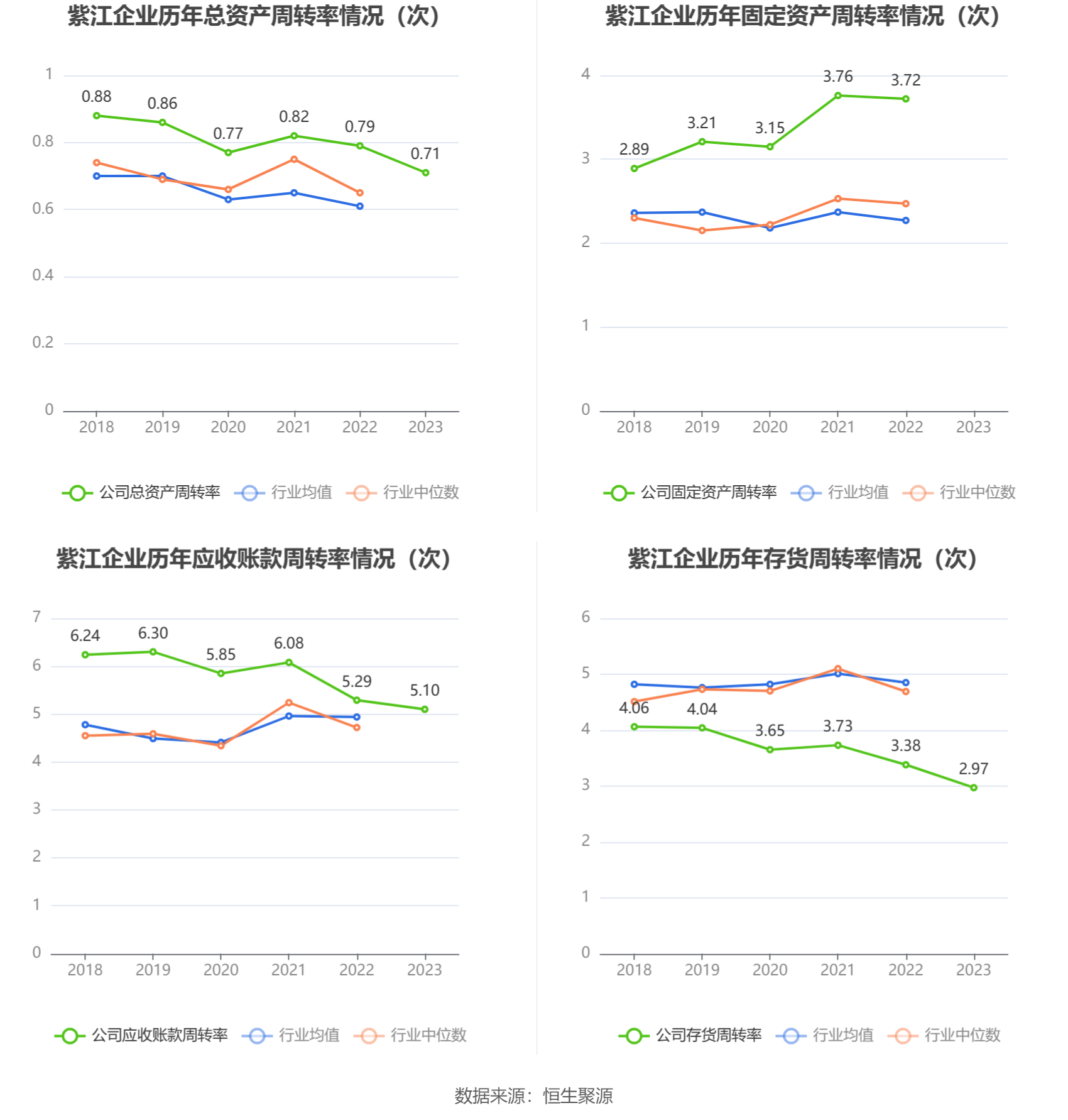

营运能力方面,2023年,公司公司总资产周转率为0.71次,上年同期为0.79次(2022年行业平均值为0.61次,公司位居同行业17/47);公司应收账款周转率、存货周转率分别为5.10次、2.97次。

2023年,公司期间费用为12.13亿元,较上年同期减少1020.37万元;但期间费用率为13.30%,较上年同期上升0.57个百分点。其中,销售费用同比下降12.77%,管理费用同比增长5.69%,研发费用同比增长0.28%,财务费用同比下降18.5%。

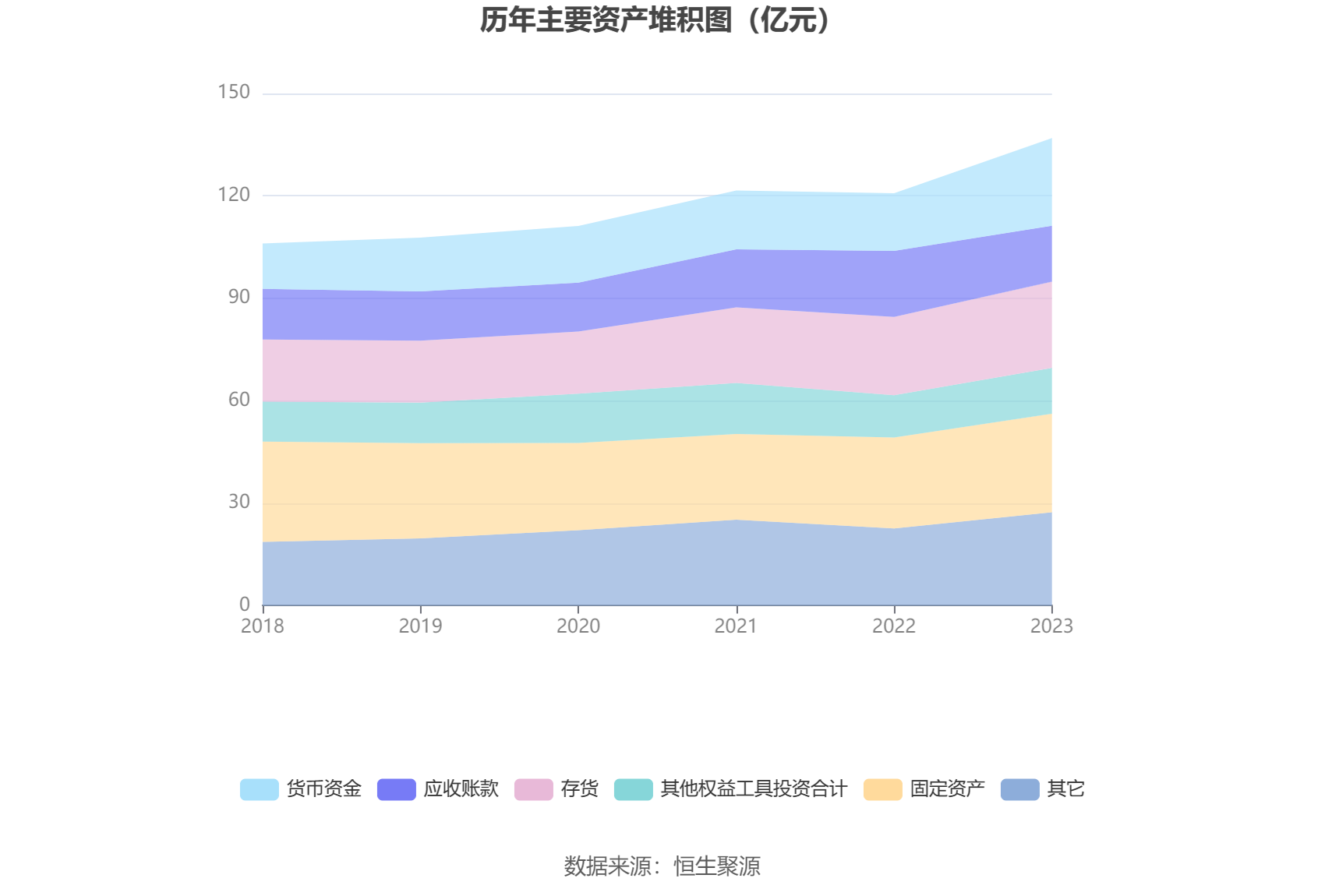

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加52.30%,占公司总资产比重上升4.79个百分点;应收账款较上年末减少15.17%,占公司总资产比重下降4.03个百分点;在建工程较上年末增加45.95%,占公司总资产比重上升0.99个百分点;固定资产较上年末增加8.47%,占公司总资产比重下降0.96个百分点。

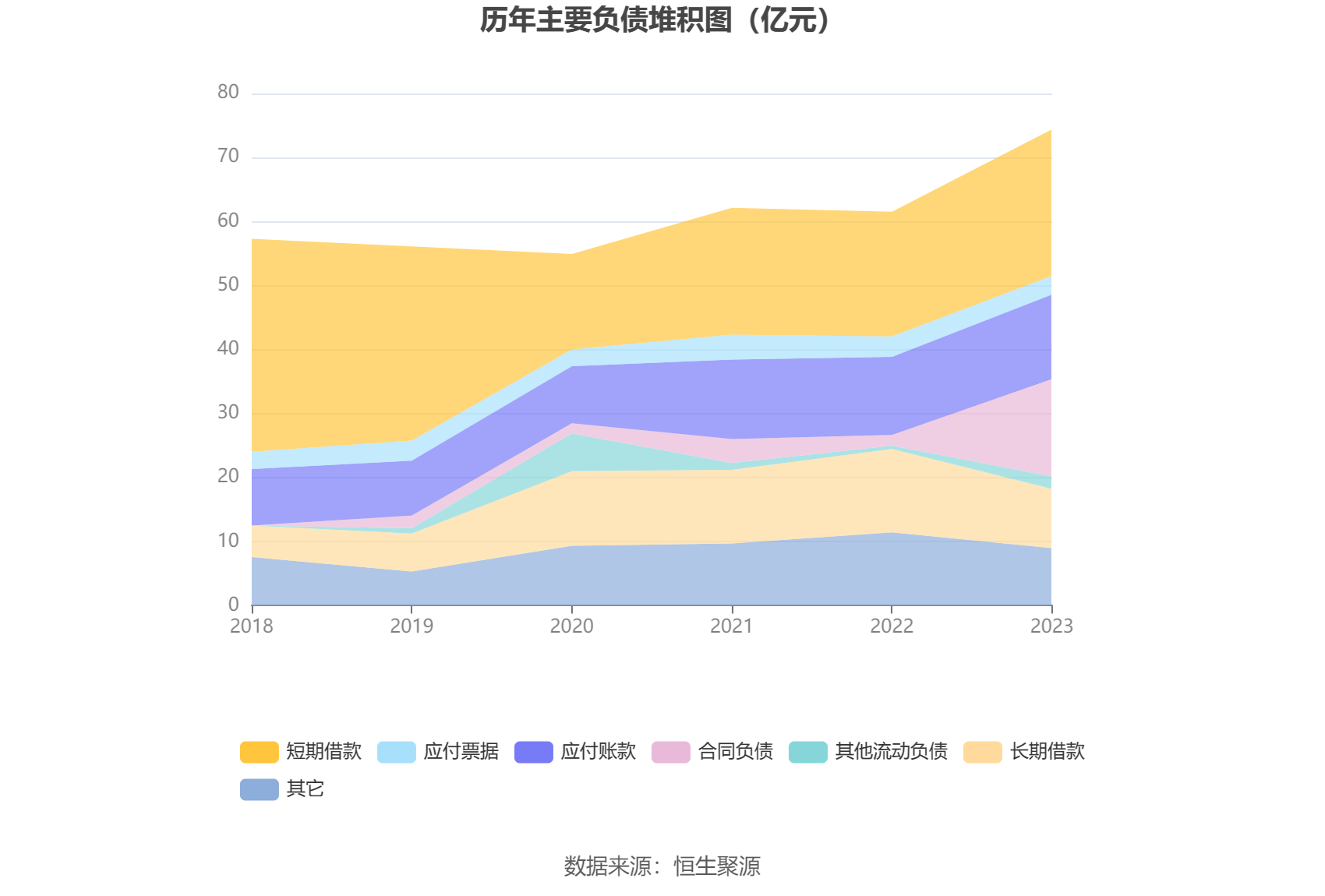

负债重大变化方面,截至2023年年末,公司合同负债较上年末增加818.37%,占公司总资产比重上升9.75个百分点;长期借款较上年末减少28.99%,占公司总资产比重下降4.03个百分点;短期借款较上年末增加17.32%,占公司总资产比重上升0.56个百分点;其他流动负债较上年末增加273.56%,占公司总资产比重上升0.99个百分点。

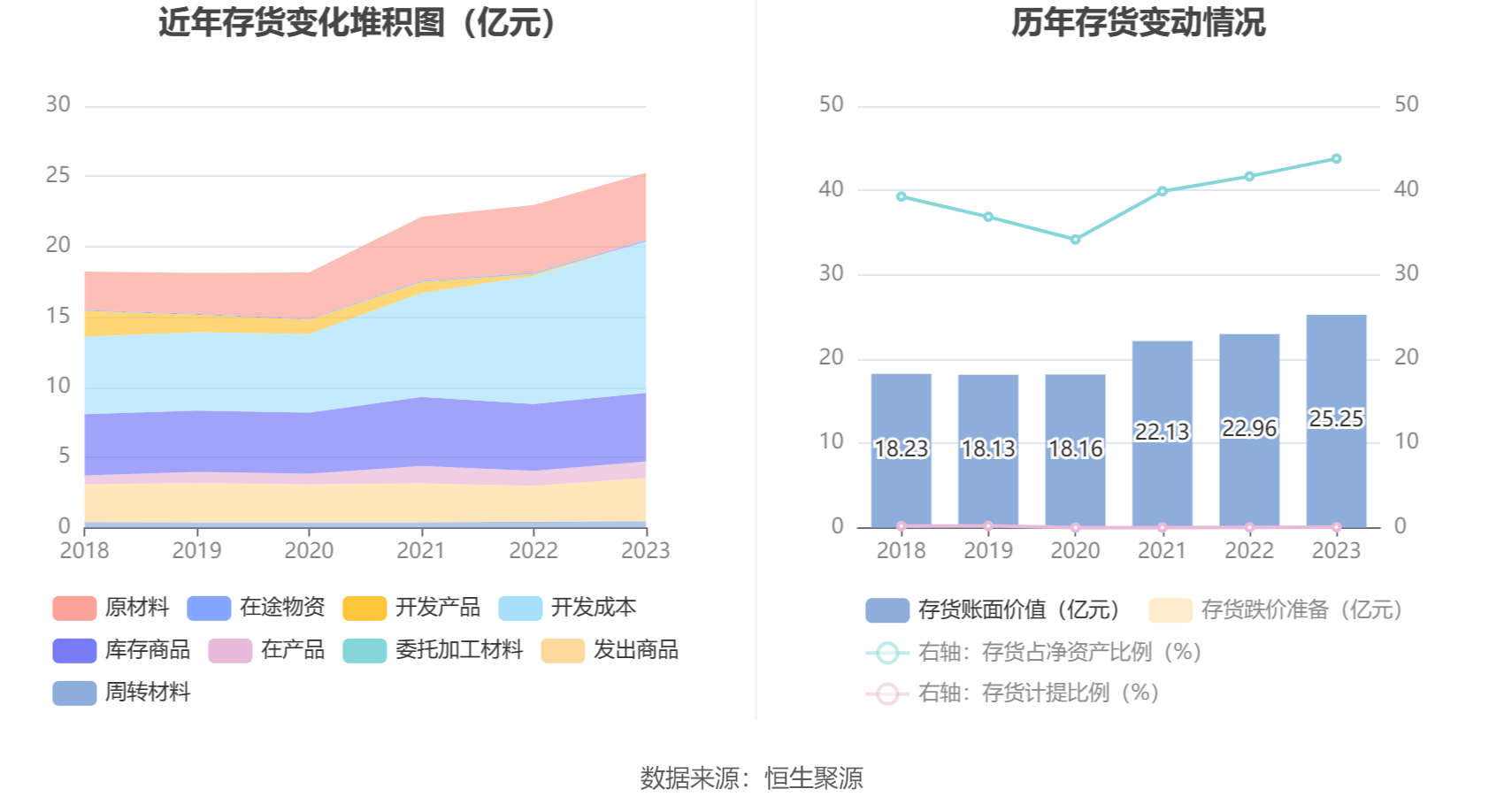

从存货变动来看,截至2023年年末,公司存货账面价值为25.25亿元,占净资产的43.77%,较上年末增加2.29亿元。其中,存货跌价准备为131.05万元,计提比例为0.05%。

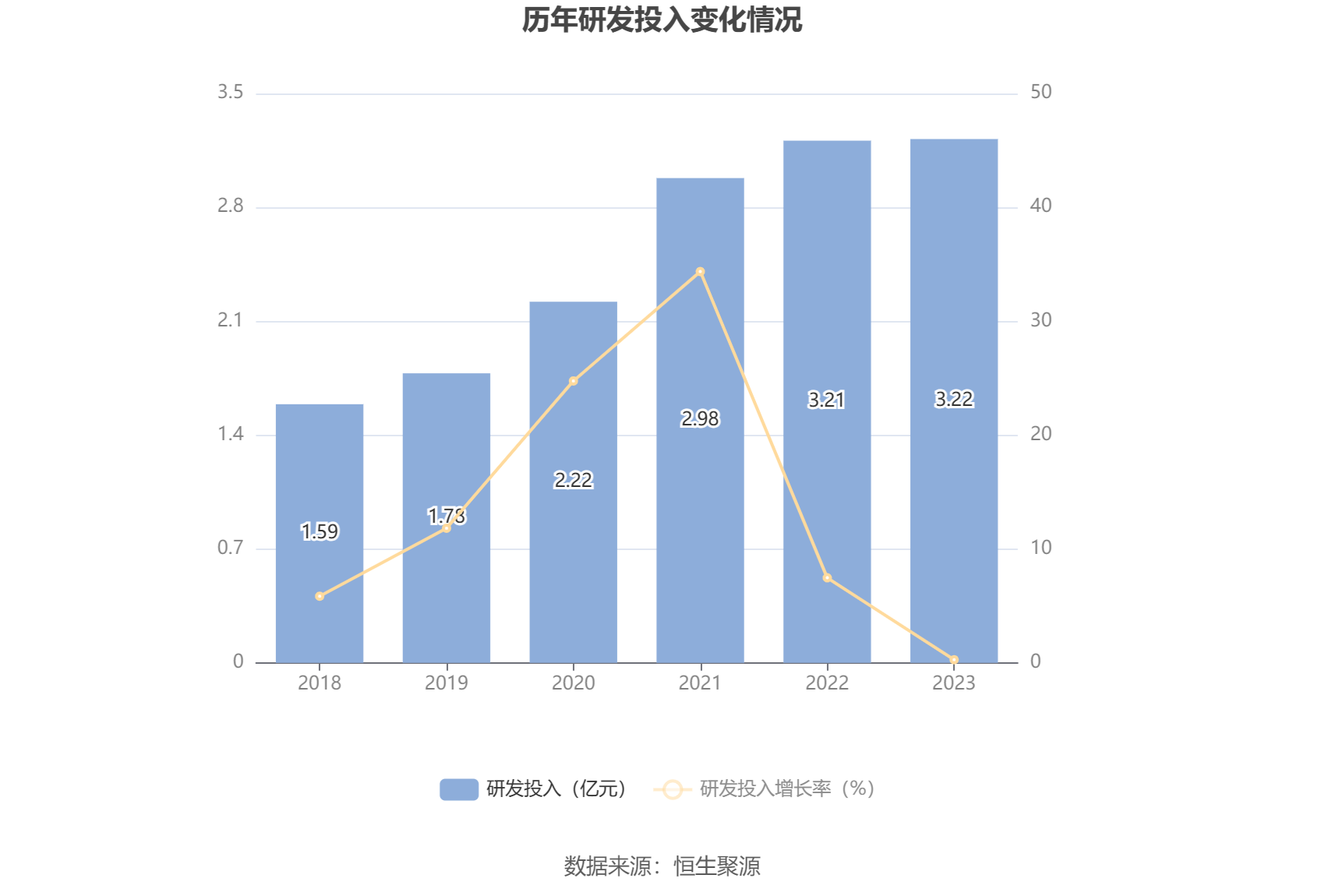

2023年全年,公司研发投入金额为3.22亿元,同比增长0.28%;研发投入占营业收入比例为3.53%,相比上年同期上升0.19个百分点。此外,公司全年研发投入资本化率为0。

年报显示,2023年,公司协同各下属企业积极争取国家各项创新扶持政策,为企业的发展提供支持。2023年度申请专利数300项,其中发明专利29项,实用新型265项,外观设计2项,软件著作权4项。获得授权专利285项,其中发明专利38项,实用新型236项,外观设计7项,软件著作权4项。公司控股子公司共21家被认定为高新技术企业。上海紫丹食品包装印刷有限公司获得国家工信部智能制造示范工厂荣誉称号。本公司获得国家新闻出版署创新引领类国家印刷示范企业荣誉称号。安徽紫江喷铝环保材料有限公司、沈阳紫泉饮料工业有限公司获各省市级绿色工厂荣誉称号。上海紫华薄膜科技有限公司、上海紫江喷铝环保材料有限公司获上海市专利试点企业荣誉称号。

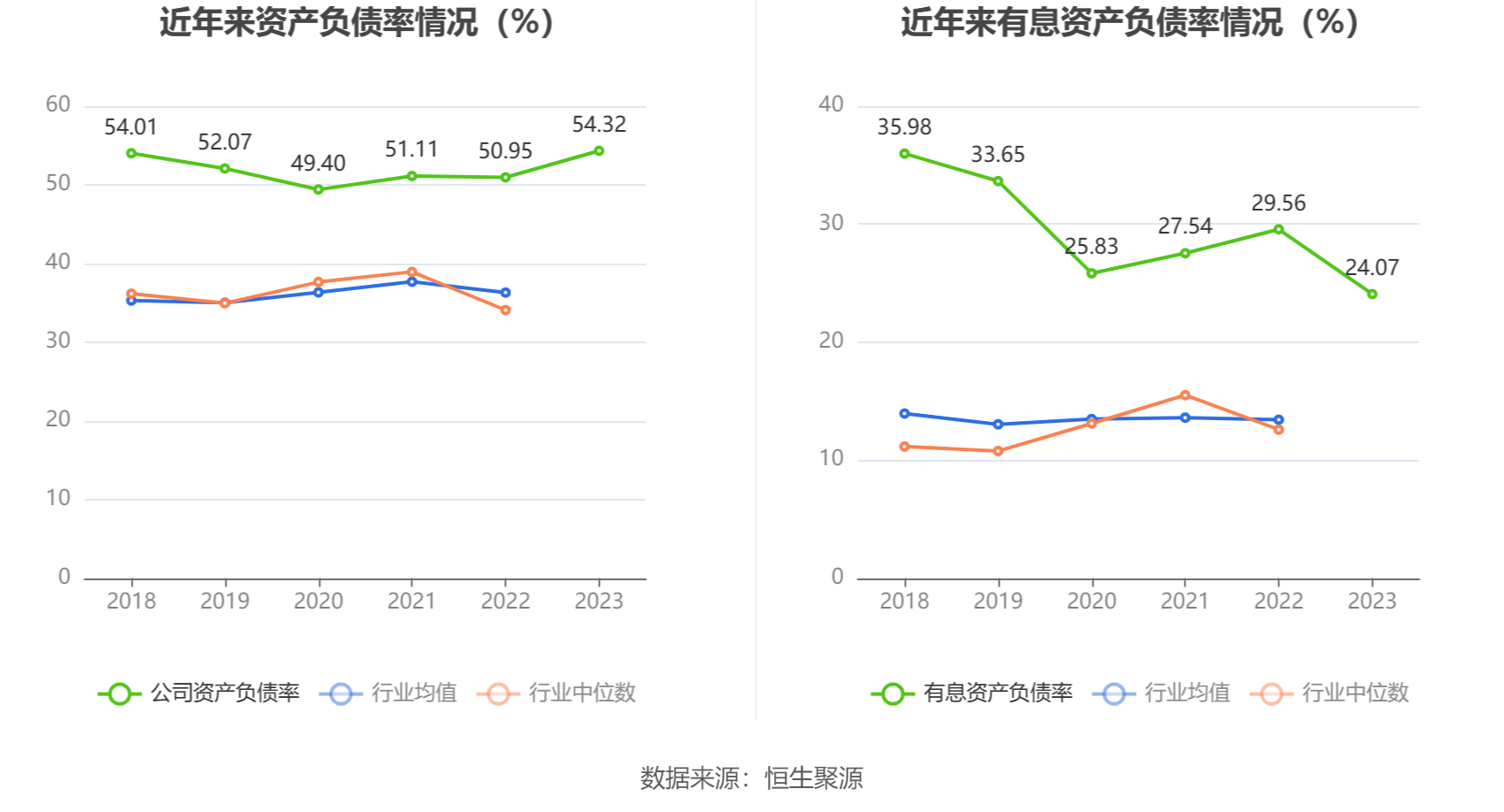

在偿债能力方面,公司2023年年末资产负债率为54.32%,相比上年末上升3.37个百分点;有息资产负债率为24.07%,相比上年末下降5.49个百分点。

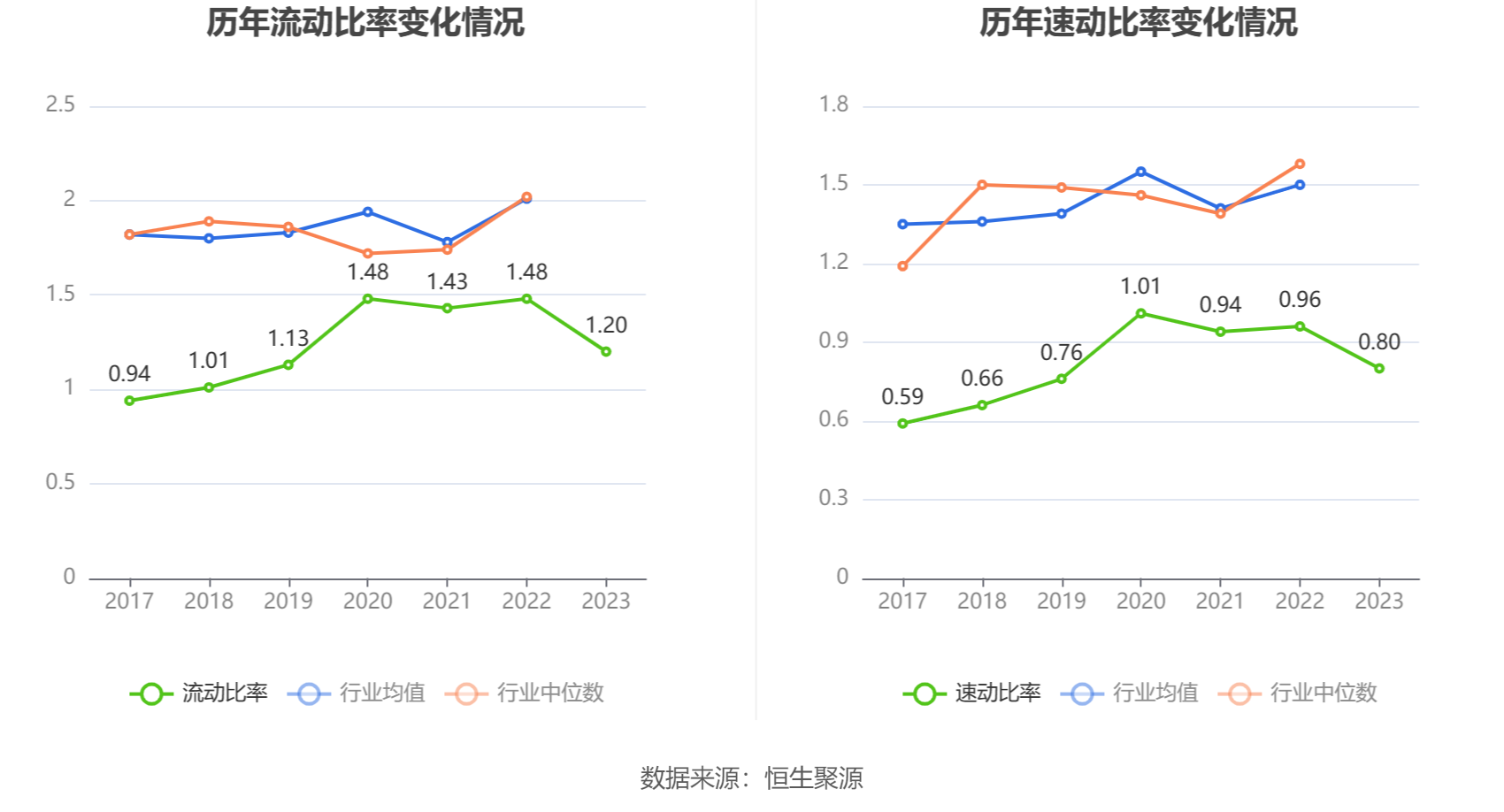

2023年,公司流动比率为1.20,速动比率为0.80。

年报显示,2023年年末公司十大流通股东中,新进股东为景顺长城中证红利低波动100交易型开放式指数证券投资基金、周光大,取代了三季度末的招商量化精选股票型发起式证券投资基金、沈雯。在具体持股比例上,周杰持股有所上升,香港中央结算有限公司、卞伟持股有所下降。

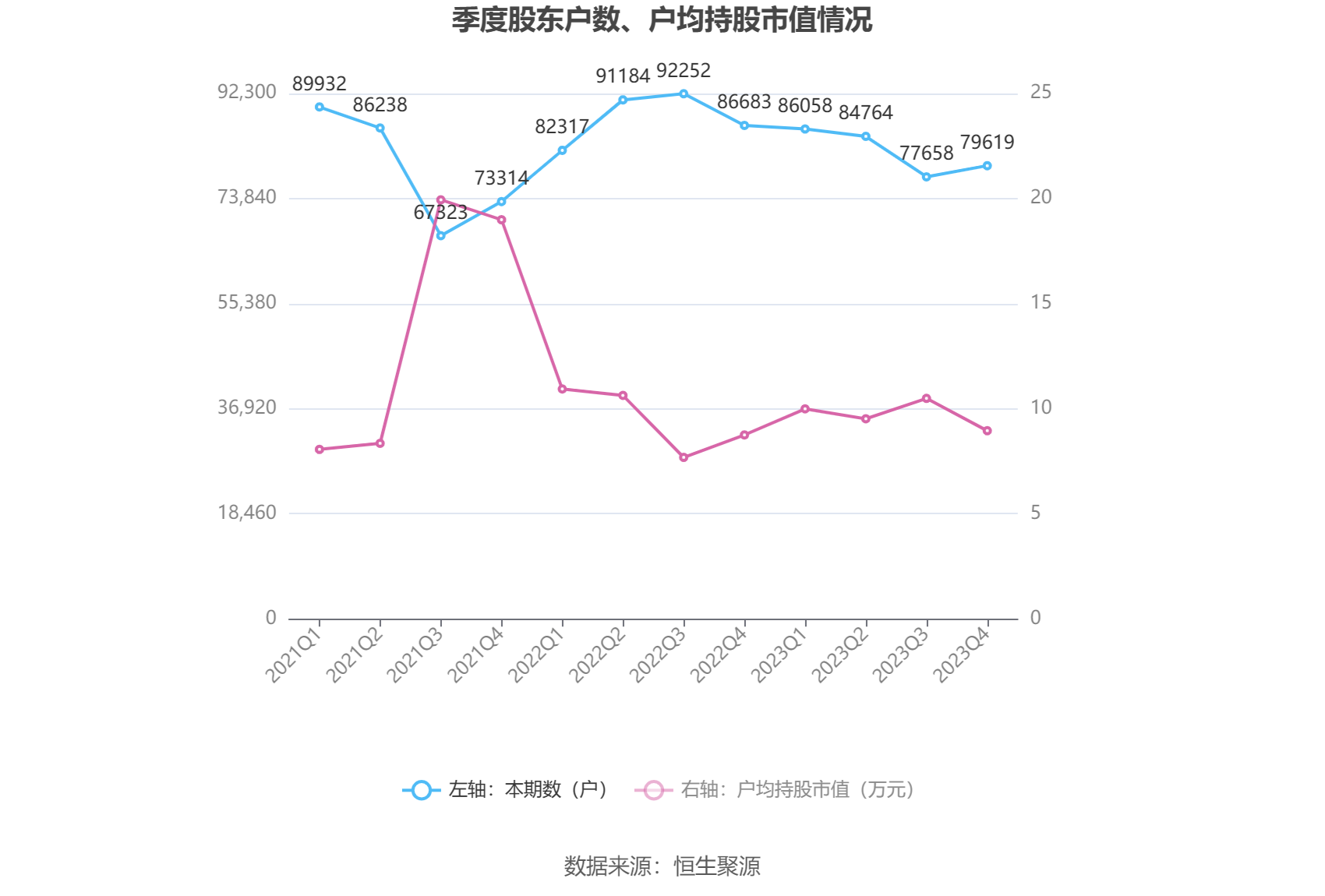

筹码集中度方面,截至2023年年末,公司股东总户数为7.96万户,较三季度末增长了1961户,增幅2.53%;户均持股市值由三季度末的10.49万元下降至8.95万元,降幅为14.68%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。