西藏药业:2023年净利同比预增116%

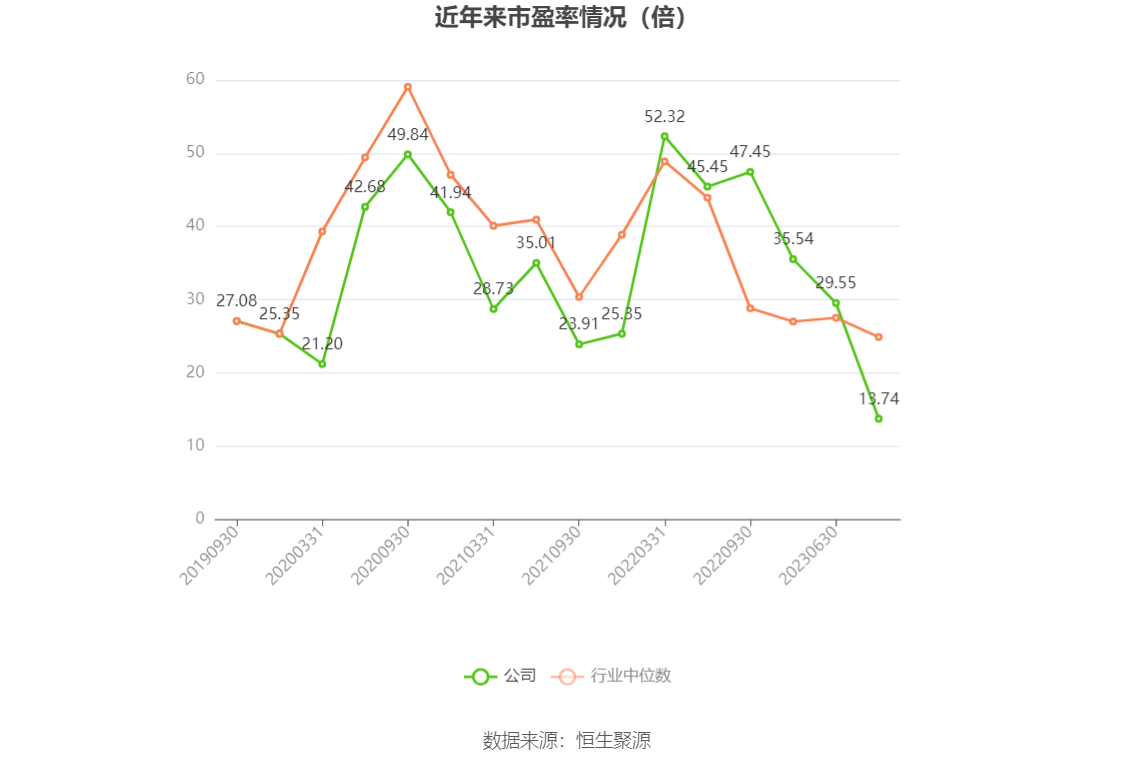

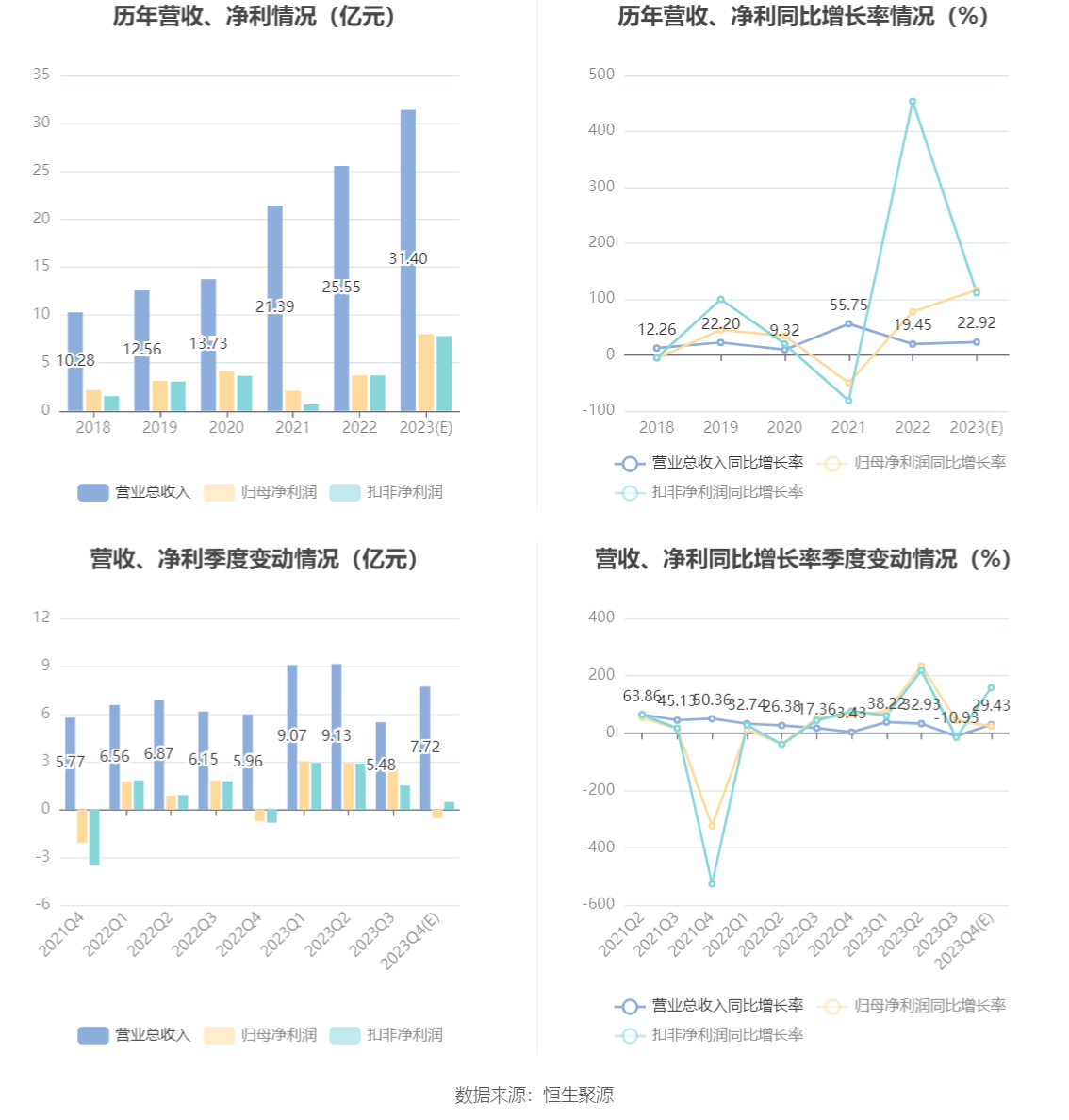

中证智能财讯 西藏药业(600211)1月18日晚间披露2023年度业绩预告,预计2023年实现营业收入31.4亿元,同比增长23%;归母净利润8亿元,同比增长116%;扣非净利润预计7.8亿元,同比增长111%。以1月18日收盘价计算,西藏药业目前市盈率(TTM)约为13.74倍,市净率(LF)约3.21倍,市销率(TTM)约3.5倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

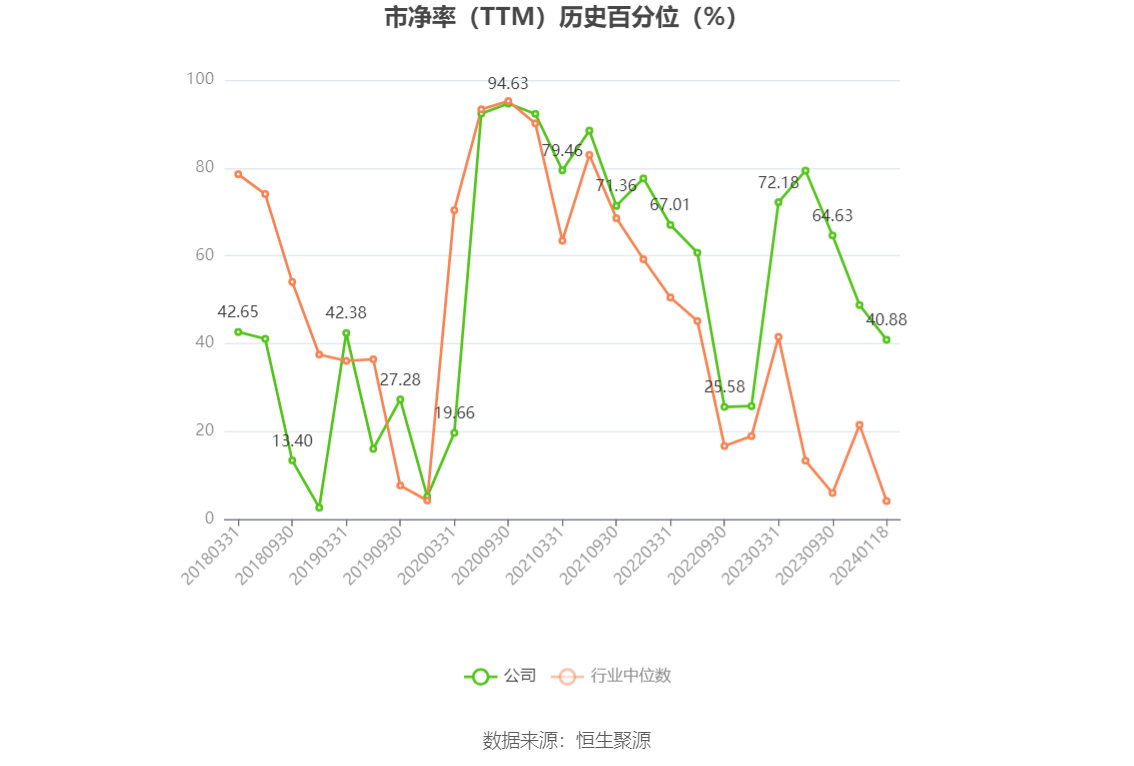

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司所处行业为医药制造业。主要生产、销售胶囊剂、生物制剂、颗粒剂、涂膜剂等。

业绩变动原因为,公司主要产品销量增加。报告期内,由于美元存款利率上升,公司银行存款利息收入增加,财务费用同比减少3700万元左右。由于各种不利因素的影响,公司计提依姆多无形资产减值准备导致本期归母净利润减少约17000万元;而上年同期,公司确认俄罗斯疫苗项目相关长期资产、存货减值损失及开发支出转费用化金额共导致归母净利润减少约31757万元。

公司于2016年以1.9亿美元向阿斯利康收购了依姆多相关资产,依姆多资产交接包括市场交接、上市许可(MA)/药品批文转换、商标过户及生产转换,相关进展详见公司每月披露的重大资产重组进展公告。该无形资产摊销年限为20年,按照企业会计准则以及公司会计政策的规定,企业应当在资产负债表日判断资产是否存在可能发生减值的迹象,并对存在减值迹象的资产估计其可收回金额,进行减值测试。

公司本期收到产业扶持资金18300万元,增加归母净利润约16184万元;公司持有斯微(上海)生物科技股份有限公司股权的公允价值变动,减少归母净利润约19000万元。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。