【深度】中再资环的定增“玄学”

中再资环(600217.SH)波折不断的非公开发行股票预案再次被提上日程。不过,此次定增预案的重新发布却并未在二级市场激起太多“水花”。

中再资环这则定增计划最初在2021年9月发布,公司股价随之水涨船高,曾在一个月内涨幅超五成。无独有偶,这则定增计划在2022年5月取得进展后,公司股价再度出现明显上涨。

“巧合”的是,在上述两次股价上涨过程中,均有大股东“趁热”抛出减持计划,且清仓意愿强烈。

对此,西安本地一位券商高层向界面新闻记者表示,“主力借定增进行出货操作很常见。”关键在于上市公司定增扩产能否通过取得业绩红利,投资者又能否借此获得应得的利益。

自2016年被中国供销集团旗下中再生“借壳”后,中再资环与实控人供销集团之间关联交易、资金占用事项频发,上市公司存在的巨额应收账款、资金风险、关联交易合规性等问题也频频受到监管关注。

中再资环此次定增募资所投项目是否赚钱?谁最受益?

一年半时间后,中再资环再将其2021年非公开发行股票预案提上日程。

这则定增预案系中再资环在2021年9月公布。根据预案,公司拟向不超过35名的特定投资者非公开发行不超过4.17亿股股票,拟募集资金总额不超过9.48亿元,用于废弃电器电子产品资源化综合利用等项目以及补充流动资金。

彼时,投资者没有并未预计到上述定增计划的施行会如此曲折。

在2022年5月10日,时隔8个月该公司才收到证监会行政许可项目审查一次反馈意见通知书。证监会连抛13问:相关募投项目的用地手续办理、新增关联交易、效益测算等方面问题,包括上市公司与其实控人供销集团之间的关联交易、同业竞争、关联采购等情况遭到质疑。

在对上述反馈意见进行回复后,中再资环及其投资者又陷入等待之中。2022年8月,中再资环发布公告称,本次定增尚需中国证监会核准,能否获得核准及获得核准的时间尚存在不确定性。

直至本月初,中再资环“旧事重提”,这则曾搅动上市公司股价的定增计划又被推至台前。

界面新闻记者发现,中再资环上述定增计划有所进展之时,公司股价也随之水涨船高,大股东再“趁热”抛出减持计划。

上述定增最初发布时,中再资环股价于2021年7月至9月就经历过一波拉升,从均价5元/股左右最高拉升至6.35元/股,后经历回调,并于12月初再次开始迅速拉升,最高于2021年12月31日走出7.96元/股,为该股近两年的股价高点,仅在12月月内股价阶段性涨幅就已达五成。

2022年5月,定增计划又现“眉目”,中再资环股价由4月底低点3.93元/股拉回5元/股以上均价,并于6月20日左右走出5.39元/股的相对高点,股价阶段性涨幅约37%。

界面新闻记者发现,伴随着中再资环上述两次股价走高,上市公司大股东均有减持动作。

中再资环2021年8月30日公告显示,持股上市公司1.16%的股东银晟资本,以及持股0.77%的股东供销集团鑫诚投资均拟进行清仓减持,上述股东均为中再资环实控人供销集团一致行动人,持股均为通过非公开发行取得。

上述两名股东清仓意愿强烈。去年3月28日,银晟资本、鑫诚投资再抛减持计划,拟减持剩余持有的755.63万股和627.02万股。

对此,西安本地一位券商高层向界面新闻记者表示,“主力借定增进行出货操作很常见。在定增消息发出后散户买入时达到出货的目的,套现后大股东迅速离场,只留下苦苦等待定增消息的投资者。”

中再资环此次定增募资不超过9.48亿元,所投入的四个项目中,其中唐山项目需拟以募集资金9461.67万元向关联方唐山中再生环保科技服务有限公司收购两处土地使用权及对应的房屋建(构)筑物、设备、在建工程。

对此,证监会下发的反馈意见要求上市公司说明本次募投项目新增关联交易的具体情况、与现有业务的关系,是否存在重复建设情形等。

“一般上市公司收购或租赁进行业务开展的情形很多,但是如果所收购或租赁的土地资产属于大股东及其关联方资产,那么就需要警惕。因为这种情况下,大股东及其关联方等于是‘躺着赚钱’,而上市公司的相关业务赚不赚钱就不一定了,对公司的现金情况也带来负担。这种情形实质上属于向大股东进行资金‘输血’,上市公司自己承担项目和资金风险。”一位陕西能源领域上市公司高层告诉界面新闻。

那么中再资环此次拟扩产的废弃电器处理项目究竟赚不赚钱?

自2021年开始,因再生资源行业税收优惠政策力度减弱且执行难,大宗商品价格大幅波动,补贴标准的下调以及发放不及时、不足额、不规律等原因,中再资环的废电拆解物业务呈现出营收规模下滑、营收成本增加、毛利率下滑趋势。

2021年内,公司废电拆解物业务营收比上年减少5.83%,营收成本增加6.14%,毛利率减少8.16个百分点;工业废弃物业务营收比上年增加13.47%,营收成本增加22.01%,毛利率减少5.9个百分点。

2022年上半年,中再资环称,公司废电处理量和上年同期相比减少,公司废电处理的毛利率和上年同期相比降低,原因主要包括部分子公司的物流受限,生产受阻,废电采购成本上涨。

中再资环主要的竞争对手在废电处理方面的业务又是否赚钱?

界面新闻记者注意到,此次中再资环募投项目中,山东、唐山和浙江的3个项目都涉及扩建或新增废弃电器电子产品的综合利用产能。但在自身和主要竞争对手都在废电处理领域收益下滑甚至亏损的同时,中再资环却选择大手笔扩产,风险几何无人知晓。

由于实控人供销集团业务面甚广,与中再资环之间的业务往来密切,二者之间的资金交易频发。在此背景下,上市公司存在的巨额应收账款、资金风险、关联交易等问题也频频受到监管关注。

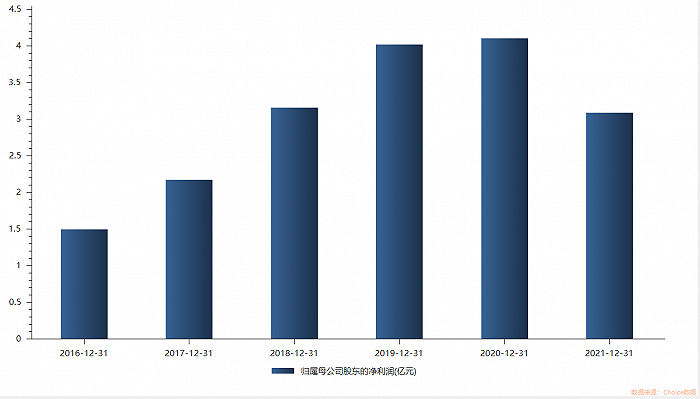

近两年来,中再资环不仅营收规模增速明显萎缩,利润水平也开始同比大幅下滑。

2022年,中再资环预计实现归属于上市公司股东的净利润5200万元至6700万元,同比减少78%到83%。

中再资环目前的应收账款规模已是公司每年营收规模两倍。

2016年公司重组后,年末应收账款余额为17.56亿元,2017年末就增至30.52亿元,2020年末增至43.88亿元,2022年前三季度末为49.56亿元,为其同期营收的近乎两倍。

对于应收账款持续高企所带来的相关问题和风险,上市公司投资者频频在互动平台进行质疑。对此,中再资环曾表示,目前公司的应收账款基本上是国家政府部门应付公司的废弃电器电子产品处理基金补贴款。

值得注意的是,在应收账款高企的同时,中再资环还频频倾囊“输血”大股东。

据不完全统计,近6年,中再资环同关联方之间有逾50笔关联交易,金额从数万元至数亿元不等,涉及购买商品、销售商品、提供劳务、租赁和股权收购等。

为了平衡债务杠杆,中再资环已在2015年和2017年通过定增补充流动资金,分别募资18.72和4.62亿元。

即便如此,上市公司的资金紧张情况仍在持续。

中再资环2022年三季报显示,公司账面上的货币资金余额为6.79亿元,经营活动产生的现金流量为净流出0.85亿元,但公司仅一年内需要偿还负债和借款余额合计就有9.92亿元,账面上的流动负债合计14.85亿元。

另外,中再资环控股股东和多名关联方质押率持续高企。