南山铝业业绩下滑,2023年扣非净利润下滑29.03%

转自:大众报业・齐鲁壹点

记者 李牧青

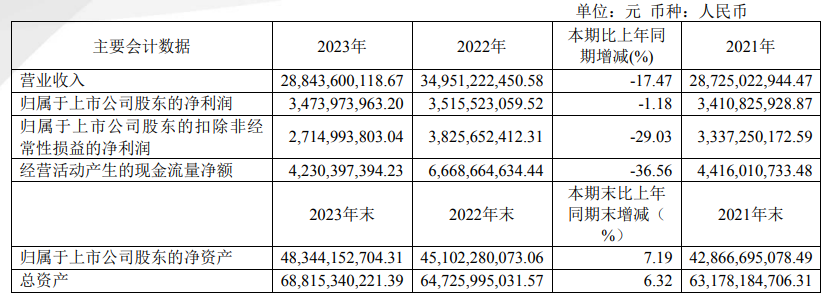

近日,山东南山铝业股份有限公司(600219.SH)公布2023年年度报告,报告显示:公司2023年实现营业收入288.44亿元,较上年同期减少17.47%;营业成本229.77亿元,较上年同期减少16.88%;归母净利润34.74亿元,较上年同期减少1.18%;扣非净利润27.15亿元,较上年同期减少29.03%。

在海外需求疲软及铝锭市场价格同比下滑、铝深加工产品出口数量及价格均下降等因素影响下,南山铝业出现近五年内首次业绩下滑。记者了解到,2019年至2022年,南山铝业曾分别实现营业收入215.09亿元、222.99亿元、287.25亿元、349.51亿元,同比增长6.36%、3.67%、28.82%、21.68%;净利润16.23亿元、20.49亿元、34.11亿元、35.16亿元,同比增长12.85%、26.3%、66.43%、3.07%。

对于2023年业绩下滑,南山铝业表示,主要系海外需求疲软及铝锭市场价格同比下滑、铝深加工产品出口数量及价格均下降,虽然海外氧化铝项目营收、盈利增长形成一定对冲,但受前述因素影响,公司本期收入、成本仍然出现一定幅度减少。

值得关注的是,在面临能效、减碳等压力的情况下,南山铝业在2023年削减其电解铝产能,电解铝产能指标的转让,也让南山铝业“赚了一笔”。

南山铝业在有关重大资产和股权出售的披露中称,报告期内,公司通过协议转让方式,向贵州华仁新材料有限公司转让10万吨电解铝产能指标,向贵州兴仁登高新材料有限公司转让13.6万吨电解铝产能指标,向贵州省六盘水双元铝业有限责任公司转让10万吨电解铝产能指标,合计对外转让33.6万吨电解铝产能指标。公司转让电解铝指标及处置相关资产的处置收益7.55亿元,占当期归属于母公司股东净利润的21.73%。

南山铝业曾在公告中提到,未来,随着高端产品的产能释放,公司高端产品利润占比将进一步提升。目前,铝深加工业务已成为公司的主要盈利来源。但是,基于我国铝加工行业多年来的快速增长和未来良好的市场空间,近年来进入行业的国内企业不断增多,国外企业也纷纷在国内寻找合作伙伴或直接建厂投资。目前已有多家企业宣布进军汽车板行业,市场竞争日趋激烈。

南山铝业表示,公司将积极关注行业竞争及市场需求的变化,适时调整产品结构,同时加大对产品的研发力度,持续拓展高端领域产品应用,保持市场竞争力。

新闻爆料电话:0531―85193242