国信金属 | 南山铝业年报点评:2024年归母净利润同增39%,印尼业务稳步推进

(来源:刘孟峦有色钢铁研究)

公司2024年归母净利润同比增加39%

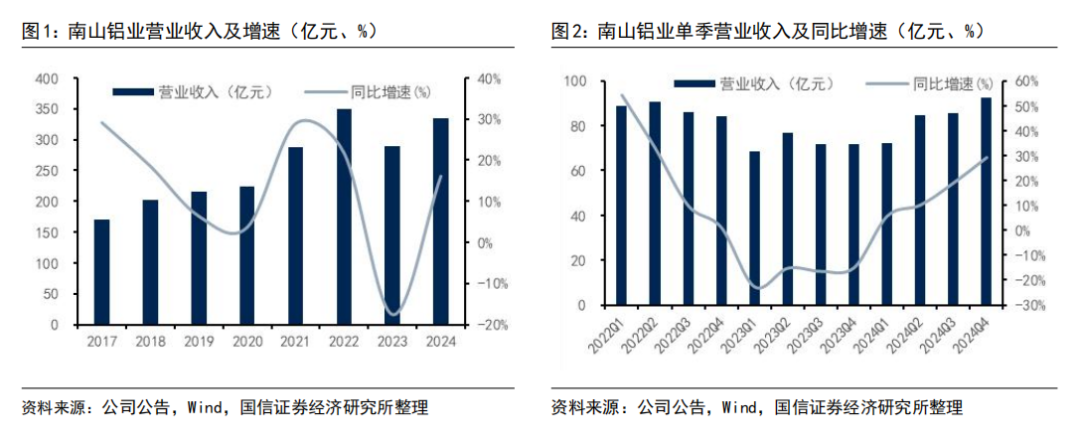

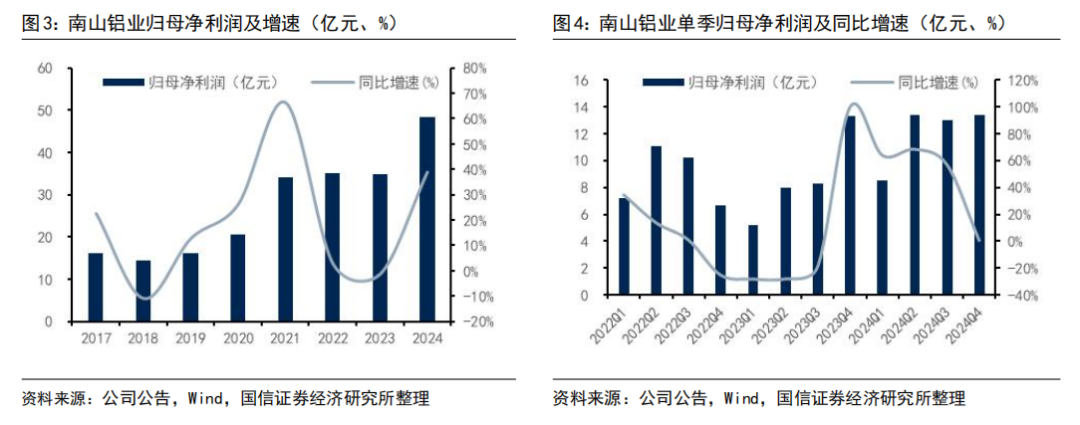

公司2024年实现营收334.77亿元,同比+16.06%;实现归母净利润48.30亿元,同比+39.03%;实现扣非归母净利润49.08亿元,同比+80.77%。其中单四季度实现营收92.51亿元,同比+29.31%,环比+8.09%;实现归母净利润13.40亿元,同比+0.59%,环比+2.96%;实现扣非归母净利润14.99亿元,同比+134.50%,环比+19.70%。此外,公司计划按每10股0.9元(含税)向股东派发现金红利,派息总额约为19.76亿元(含税),占公司2024年归母净利润的40.92%。

2024年氧化铝迎来量价齐升

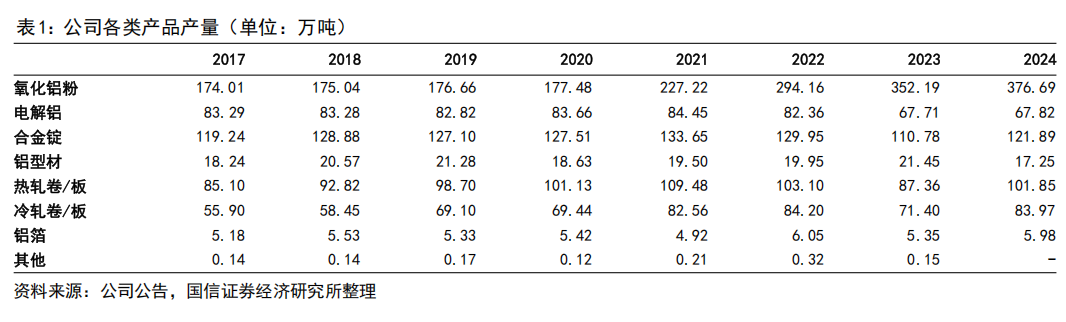

公司业绩大幅提升主要由于商品价格的提升以及主要产品之一氧化铝产量的同比提升,2024年长江有色市场A00铝含税均价为1.99万元/吨,同比提升6.5%;山东氧化铝含税均价为4,035.70元/吨,同比提升39.03%;澳洲氧化铝FOB均价为500.22美元/吨,同比增长45.81%;2024年为公司印尼氧化铝完全达产的第一个完整年,2023年产量为190万吨左右,2024年产量为210万吨左右。

期间费用率保持稳定,资产负债率稳步下降

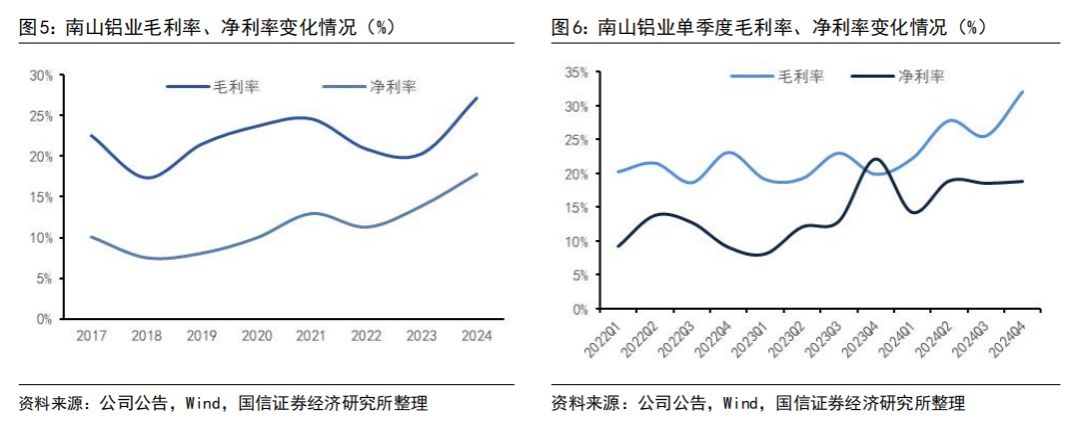

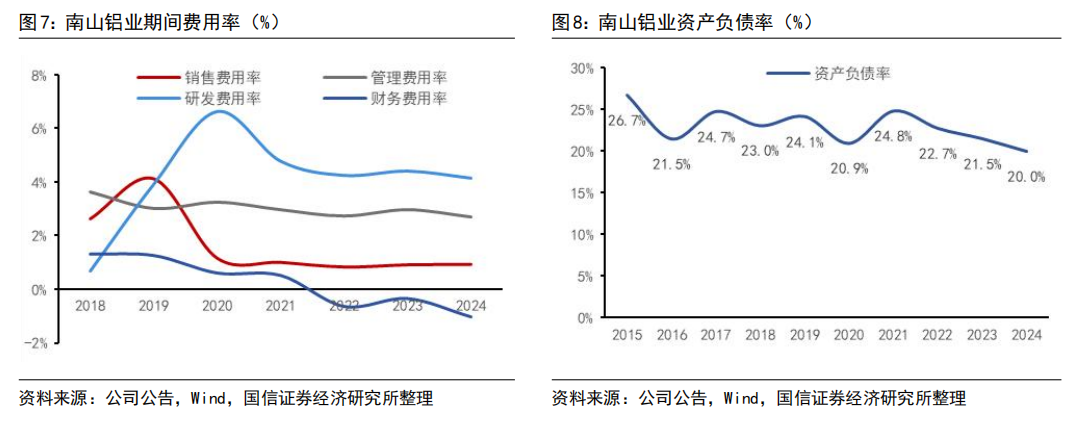

2024年,公司毛利率为27.18%,同比提升6.84pct;净利率为17.79%,同比提升3.91pct。销售/管理/研发/财务费用率分别为0.93%/2.71%/4.15%/-1.03%,相较于2023年基本保持稳定。同时,公司的资产负债率持续优化,截至2024年末为19.98%,较2023年末下降1.51pct。

加强上游布局,2025年计划再投100万吨印尼氧化铝

在国内,公司2023年淘汰了13.6万吨高耗能的电解铝产能,获得资产处置收益7亿元左右,目前具备电解铝产能68万吨。在海外,公司自2017年开始规划印尼宾坦工业园氧化铝项目,成本和税收优势显著,目前已达产200万吨,并于2024H1开始新建200万吨氧化铝产能;据南山铝业国际招股书,预计新建设的氧化铝产能有望于2025H2先投产其中的一期100万吨,二期100万吨有望于2026H2投产,即2027年公司印尼400万吨氧化铝有望实现满产。

风险提示

电解铝需求不及预期、氧化铝价格大幅下跌、项目进度不及预期。

报告正文

公司2024年归母净利润同比增加39%。公司2024年实现营收334.77亿元,同比+16.06%;实现归母净利润48.30亿元,同比+39.03%;实现扣非归母净利润49.08亿元,同比+80.77%。其中单四季度实现营收92.51亿元,同比+29.31%,环比+8.09%;实现归母净利润13.40亿元,同比+0.59%,环比+2.96%;实现扣非归母净利润14.99亿元,同比+134.50%,环比+19.70%。此外,公司计划按每10股0.9元(含税)向股东派发现金红利,派息总额约为19.76亿元(含税),占公司2024年归母净利润的40.92%。

2024年氧化铝迎来量价齐升。公司业绩大幅提升主要由于商品价格的提升以及主要产品之一氧化铝产量的同比提升,2024年长江有色市场A00铝含税均价为1.99万元/吨,同比提升6.5%;山东氧化铝含税均价为4,035.70元/吨,同比提升39.03%;澳洲氧化铝FOB均价为500.22美元/吨,同比增长45.81%;2024年为公司印尼氧化铝完全达产的第一个完整年,2023年产量为190万吨左右,2024年产量为210万吨左右。

期间费用率保持稳定,资产负债率稳步下降。2024年,公司毛利率为27.18%,同比提升6.84pct;净利率为17.79%,同比提升3.91pct。销售/管理/研发/财务费用率分别为0.93%/2.71%/4.15%/-1.03%,相较于2023年基本保持稳定。同时,公司的资产负债率持续优化,截至2024年末为19.98%,较2023年末下降1.51pct。

加强上游布局,2025年计划再投100万吨印尼氧化铝。在国内,公司2023年淘汰了13.6万吨高耗能的电解铝产能,获得资产处置收益7亿元左右,目前具备电解铝产能68万吨,后续或继续淘汰20万吨高耗能产能。在海外,公司自2017年开始规划印尼宾坦工业园氧化铝项目,成本和税收优势显著,目前已达产200万吨,并于2024H1开始新建200万吨氧化铝产能;据南山铝业国际招股书,预计新建设的氧化铝产能有望于2025H2先投产其中的一期100万吨,二期100万吨有望于2026H2投产,即2027年公司印尼400万吨氧化铝有望实现满产;此外,印尼25万吨电解铝和26万吨炭素项目正在推进建设。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。