圆通速递一季度经营现金下滑56%,单票利润波动,毛利率有待改善

日前,圆通速递发布了2024年第一季度报告,收入保持双位数增长,但利润增幅仅为低个位数,且现金流表现不佳。

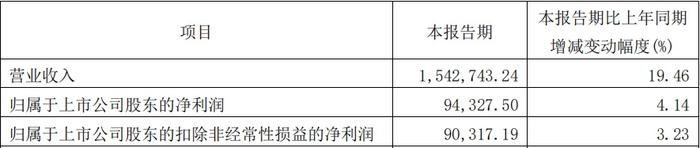

数据显示,2024年第一季度营业收入约为154.27亿元,同比增加19.46%;归属于上市公司股东的净利润约为9.43亿元,同比增加4%左右。

对于营业收入增长,圆通速递方面认为主要系快递业务量增长所致;至于利润增幅远远低于同期收入增幅,主要是受市场环境影响,航空货运等业务毛利有所下降。

实际上,2024 年第一季度公司快递业务实现归母净利9.94亿元,同比增长11.87%,依然低于同期公司收入表现。

近年来,快递行业竞争逐步从价格竞争转变为价值竞争,竞争维度不断推高,行业高质量发展趋势显著。

为了在激烈的行业竞争中扩大自身优势,圆通速递坚持科技创新引领发展,密切关注大数据、机器视觉、自然语言理解、智适应学习等人工智能前沿科技的发展及应用,推动数字化转型全面升级,赋能全网一体数字化、标准化建设,提升全网运营效率与精细化管理水平,促进末端降低揽派成本、提升派送效率。

2024年第一季度,圆通速递的快递业务完成量55.68亿件,同比增长24.88%,保持较高速增速;单票价格同比下降0.09元,环比增长0.01元,行业价格竞争相对温和;单票快递净利润实现0.17元,同比下降0.02元,展现盈利韧性。

“圆通速递不断深化数字化转型,通过精益生产深化成本优化,持续改善服务质量提升产品定价能力,同时推进国际化发展,提升综合服务能力。”长江证券在研报中表示,快递行业需求超预期叠加竞争温和,圆通速递有望实现量、利、服务的平衡发展。

另外,2024年第一季度,圆通速递经营活动产生的现金流量净额不到5.8亿元,同比降幅在56%以上,主要系本期支付承运商运费同比增加所致。

众所周知,圆通速递的快递服务流程的主要环节包括快件揽收、快件中转、干线运输、快件派送,其中,快件中转环节主要由公司自营枢纽转运中心体系承担,快件揽收和派送环节主要由加盟商网络承担。公司通过自主研发的信息化平台进行路由管控、操作节点监控、转运中心及加盟商管理、资金结算等,实现快件生命周期的全程信息化控制与跟踪,以及全网络信息化管理。

尽管如此,作为圆通速递最大业务支柱的快递业务2023年毛利率约为10.27%,与2022年相比,还是减少了0.86个百分点。

为此,2024年,圆通速递将继续深化国际化发展战略,推进“快递出海”工程,围绕国际快递、国际货运和供应链业务进行拓展布局。

首先,圆通速递将以国际快递为重点,依托自有全货机和优质航线等资源,打造中日、中韩、中澳、陆台等精品线路,提升国际快递产品服务质量,强化成本管控,并将加快对全球核心网络枢纽的布局,构筑国际网络基础能力。

其次,圆通速递将保持国际货物运输代理业务的稳定发展,并拓展服装、汽车和电子产品等多领域的供应链服务。

同时,圆通速递将深化国际化人才团队的引进和培养,2024 年第一季度,周建出任圆通速递国际执行董事及行政总裁,国际人才选拔和培训计划同步启动,致力于为全球化业务打造一支素质过硬、业务娴熟的专业团队。

圆通速递方面认为,截至目前,国际空运、海运的市场价格下行空间相对有限,公司航空货运业务基本稳定,国际业务逐步改善,2024 年公司航空货运和国际业务整体维持稳中向好态势。

“圆通速递现在最大的问题就是,虽然快件量规模很大,增长速度也很快,但由于毛利率偏低且还在下滑,导致利润表现不是很好。”业内人士表示,圆通速递未来除了继续在降低成本上费尽思量,也要在价格上做文章才行。

单票净利润方面,2023年第四季度,圆通速递单季的单票净利润(扣非后)0.17元/票,较2023年第三季度的0.14元/票有一定提升,而2024年则为0.16元/票。

东兴证券在研报中认为,圆通速递依靠强大的市场竞争力和优秀的成本管控,公司单票净利润没有出现明显下降。

然而,业内人士却指出,快递行业价格竞争有所缓和,但依然较为激烈,这从圆通速递的单票利润季度波动就能看出来。“圆通速递眼下最为关注的不仅仅是快递量的增长,更应该想尽办法让毛利率止跌回升,这才能够真正地造福股东。”

2024 年,圆通速递将继续深耕快递主业,坚持以客户体验为中心,运用人工智能等新兴技术推动数字化创新升级,推广精益生产赋能全网。同时,公司将深化推进国际化发展进程,搭建国际国内一体化的服务和网络运营体系,稳步增强公司的综合竞争实力,为股东及广大投资者创造更大的价值。