�Ƶ�֮����ʼ�ո�

����ȫ�濪�ź�*����ƽ��ܣ�����ʮ�ֻ𱬡�

���ڽ����������˫����꣬���쳬�������ƶ������г����Ի�����˫�ڼ����ڼ䣬���������������������������2019��ˮƽ���Ҵ���ʷ�¸ߡ�

���˳���֯���г����ڵ���һ�棬ȴ�ǡ���н2��ס������Һ�ͥ�����²ۺ����֡�����ʹ��Ƶ��ٱ��ǣ��û��٣���ͥ���Ӧ��������֮�������������Ĺ��費ƥ�䵼�µġ�

��Ϊ���������еĸ������ѣ��Ƶ�һֱ������ҵ�еĹؼ�һ���������Ƕ��ڴ����еļ�ͥ����˵��ס�Ƶ���Ԥ���嵥�ϱ�������Ҫ����Ŀ�֧��

�����������۵ķ���������ʵ�ʵ��������ܣ����������Ƶ��Ǽ��Ѿ��Dz�������ʵ����������ָ�������й��������۾Ƶꡰ�ѳɹ�ȥʱ��

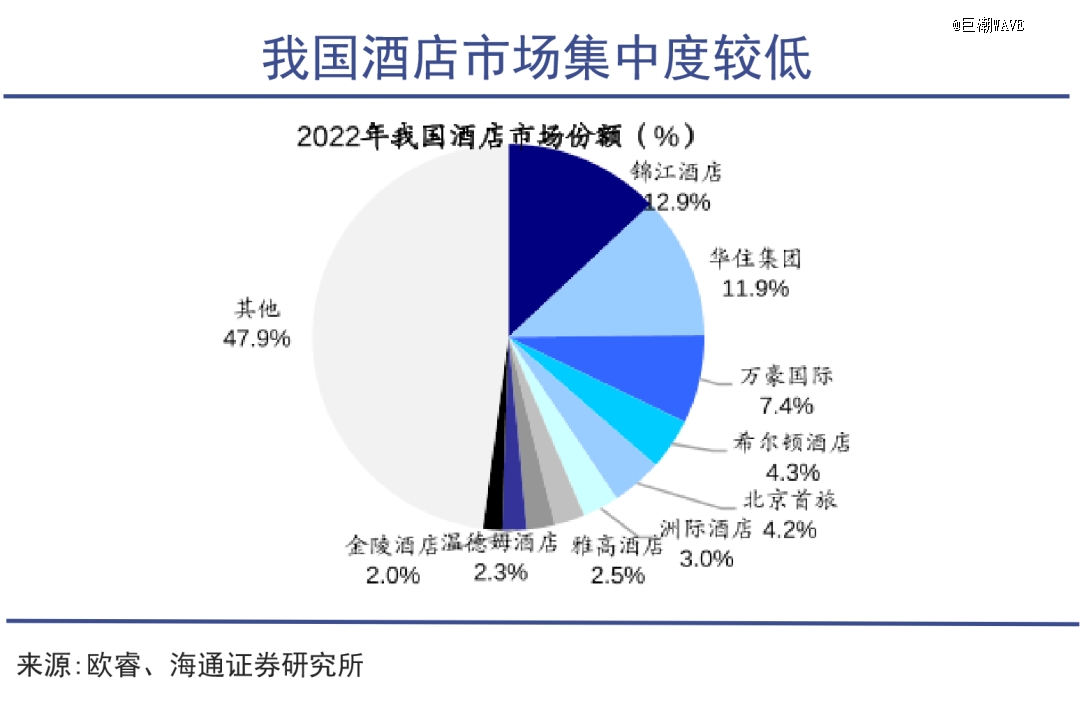

��Դ���ӱ�����������ͳһ����ƽ̨

��Դ���ӱ�����������ͳһ����ƽ̨�з�����Ϊ�������ڼ䣬����Ʊ+�Ƶꡱռ���˳���֧����60%-70%��ֱ��ѹ���˳Ժ�����������ѵĿռ䡣

�ɴˣ�������ʱ�����еġ����ֱ����С�����ѧ���Ǽ��ڻ�ɽ�IJ������ҹ���ȴ��ڶ�����ճ�����������ҹ�����̣��������ߣ��á���ס�Ҽң���ס��ҡ��Ľ������η�ʽ���ס�����⡣

���������������г�ǿ�����յĵ��£���ͥ��ȫ��������ˮ���Ƶ��ǵ�ĸ��˾���й���ֵ*�ľƵ꼯�š�����ס��������ʷ*ҵ�����֡�

��Ϊ����Ƶ꼯�ŵ������ˣ������������Ǹ��ո��ߵĽ�ɫ��

01�Ǽۣ���������

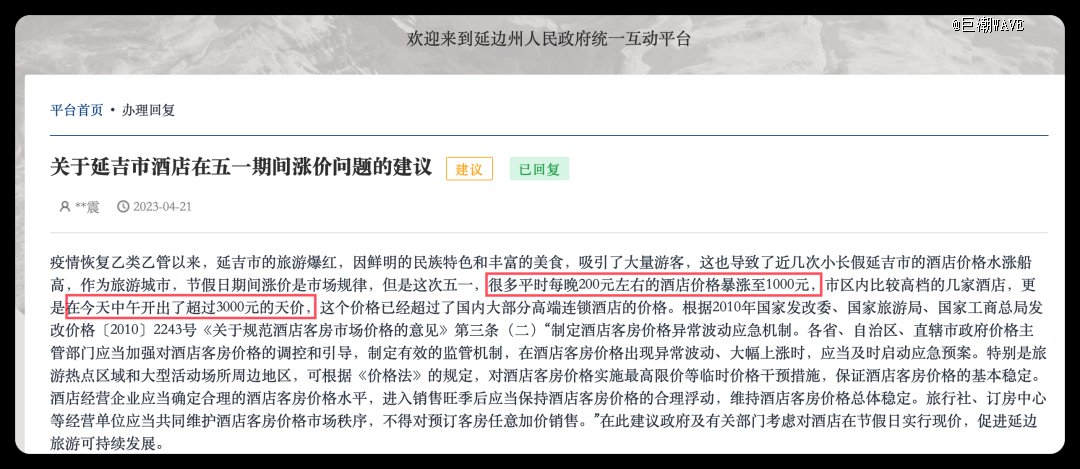

��ӡ���У���ҡ���ͥ��ͣ����100��Ԫ��ˮƽ����

��������ڼ䣬һЩ���ž���ͺ��ij����������Ƶ�۸�ƽ���������ǧԪ�����ң���������ֻ�����ڱ��Ϲ����һ�߳��У����������ӱ������ı���С�ǾƵ�۸�Ҳ��ʼ���ǡ�

�������߾�����һǰϦ�����ӱ���������ӳ�����������Ƶ�۸�����ǧԪ���ߵ��Ƶ���DZ������3000Ԫ�ġ���ۡ����Ƶ��Ǽ��Ѿ�ϯ��ȫ������Ȼ��ͥ�����������Ȼ�ľ��ù��ɣ����ӲƱ��������Ǽ��Ѿ���Ϊ�䷭������Ҫ���룬�����dz��ڲ�����ij������ж���

��ס��ʼ�˼��������ĸ��˹��ںŷ������Լ�����ҵ�������ԣ�����Ϊ��ҵ������˵һǧ����һ�����ն������㣺�ͳɱ��������ۺʹ��¡�

��Դ����ס����2023���ϰ���Ʊ�

��Դ����ס����2023���ϰ���Ʊ����ð����˺ͱ������۾�������ͨ��Ʒ�Ķ����гɱ����۷����������۷������۷���������������dz�Խ�ɱ��������������Լ�������ۣ������Ҫ�߱���������������о����������������Ʒ����ۡ�

��ס���¾Ƶ�Ʒ���漰��ͥΪ���ľ����͡�ȫ����Ϊ�������е�λ������ˮ���ȸ��ǵ��иߵ����Լ����h�������ú�ʩ�ظ��۵ȸߵ����ݻ��Ƶꡣ

Ŀǰ����ס���վ���������ͻ��200Ԫ���������鱬����2020�������½���Ѹ�ٷ�����������ڶ����ȣ����վ�����������305Ԫ��ͬ��������40%���������оƵ���DZƽ�400Ԫ�ؿڡ�

���������������ڸ���λ����*��λ��������ƽ�����۳��ڳ������������ã���ң����������֣��иߵ��Ƶ�ƽ������������378Ԫ���������оƵ�Ϊ479Ԫ���Ѿ��;�ͥ���Ƕ������ƽ��

��ߵ��۵�ͬʱ��Ҫע����ס�ʣ�������ָ����˵õ���RevPAR��ƽ���ͷ����棩���Ǻ����Ƶ꾭Ӫˮƽ�ĺ���ָ�ꡣ

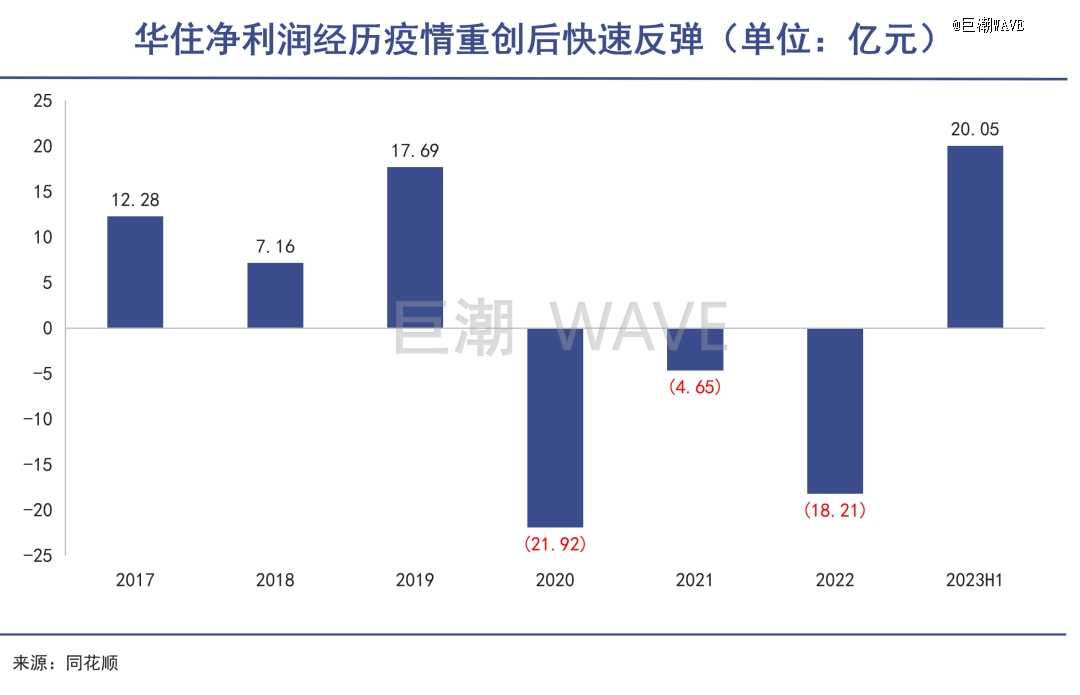

����ס����ס�ʲ�û�лָ���2019���ˮƽ���ɹ�˾��ƽ���ͷ�����ȴ���������2019���121%���ϰ�����Ǵ�20.05��Ԫ��������������ʷ��*���б������ҽ��������ϰ�������Ǯ�ͳ�������ʷ��*��2019��ȫ�������

�������г�����Ĵ����£���˾�����2023��ȫ���ҵ��ָ����Ԥ������ͬ������48%��52%��

������Ϊ�Ƶ��Ʒ�Ƽ�ֵ�����������飬��Ȼ���Ի�ס������dz����š�Ҳ��������ס�ʲ�δ�д������������£�Ӳ����ͨ����ۣ��������г���ů֮�ʴ�һ�ʡ�

02�Ƶ��ġ����ǡ�

��ס�Ŀͷ��;Ƶ�����������������ֵȴ�Ǻ��ߵ��������ࡣ

2022�꣬�Կͷ���������������λ�ӡ�ȫ��Ƶ꼯��200ǿ���ڶ�������ס������7������ס����ֵȴ�ӽ�840��Ԫ�������������ϣ���ٺ��ʣ�λ��������ģ�*��

��һ��ֵ�����������Ƶ����������࣬�Ƚ����Ƶꡢ���þƵ����Ƕ䡢��ͥ�Ƶ���ֵ���ܺͻ�Ҫ�ࡣ

����10��10�գ���ס��ӯ�ʸߴ�73����Զ���ڹ���ͬ�У�ҲԶ���������21������ϣ���٣�30�������ʣ�22������

�����г�������˸ߵĹ�ֵ��Դ�ڼ�������ס�ƶ��Ķ�����ҵģʽ���Լ���ǿ��ӯ��������

�Դ����𣬼����߶���������������˽�������ľ�Ӫ��ͨ�������÷����ۿۡ������͡�����˷���Ϊ������������2022��ף���ס��ӵ�л�Ա1.99���ˣ����й�*�ľƵ��Ա��ҵ��

��ΪЯ�̡���ҡ���ͥ�Ĵ�ʼ�˳�Ա����������������Ӫ�ͻ�������Ӫ֮����

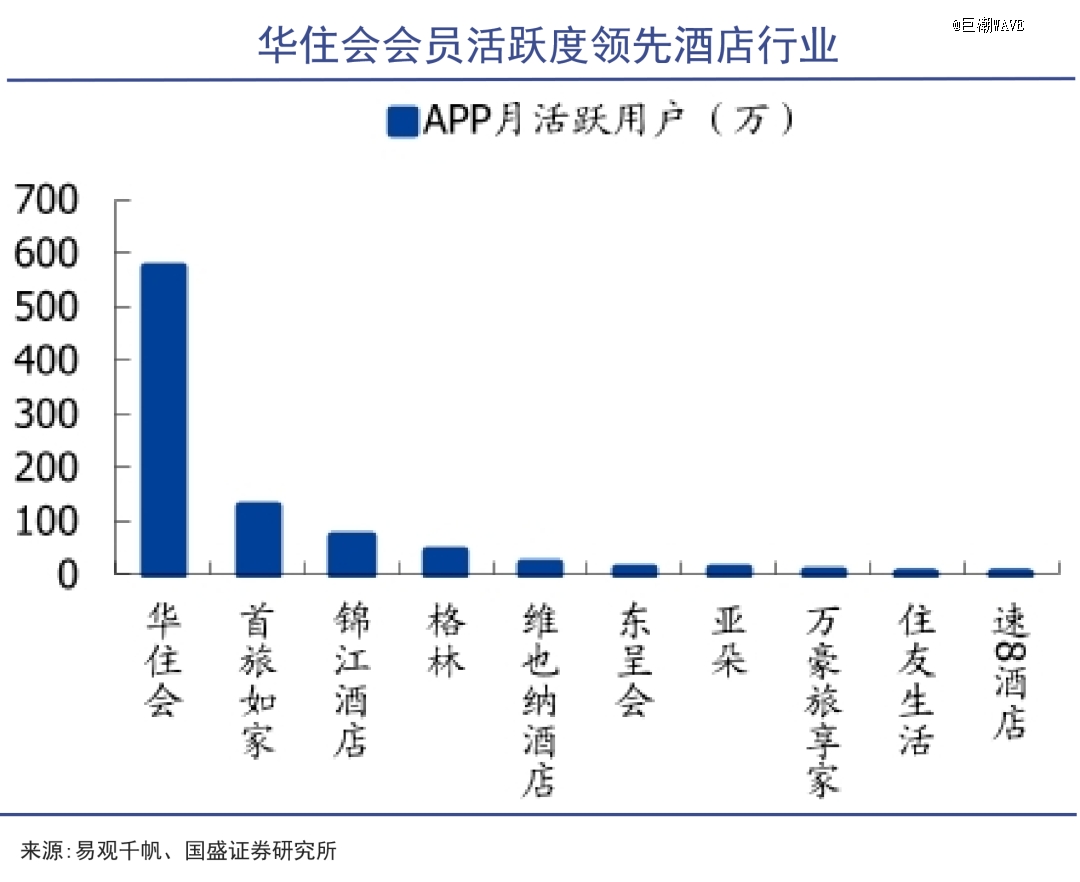

���ս�2�������أ���ס��APP�»�Ծ�ȼ����������γ���ѹ�����ơ����ڴˣ�����һ���ȣ�������Ԥ�����������ʴﵽ62%����������ռ�Ƚӽ��ųɣ���ȫ���Ѷ�OTA ������������

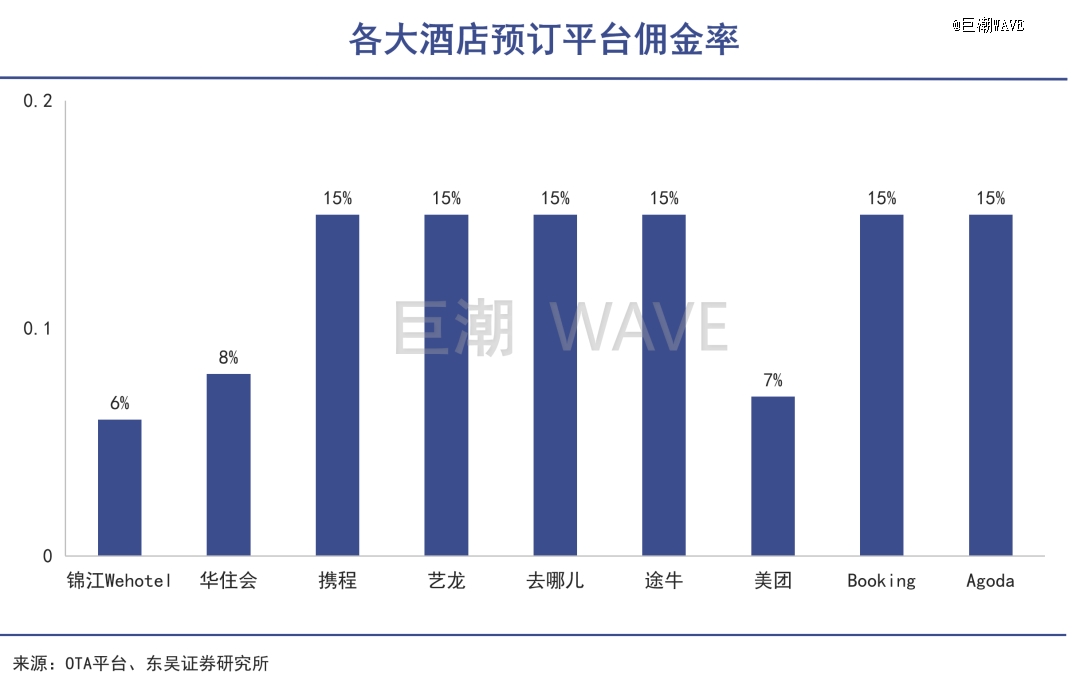

��ֱ���������OTAӵ�гɱ����ơ��Ա���������������Ӷ���ʽ�8%����OTAƽ̨ƽ��Ҫ�ﵽ15%��������ǰ�ߵ�������

���������ԭʼ���ۣ����ϸ�Ծ�ȣ��Լ��ͳɱ���������������ס����Ϊ�Ƶ�ҵ��ġ����ǡ�������ƽ̨��Ӫ��˼ά�û�סѸ������

����ͬ���ǣ����ǽ��е��Ƿ������ף�����ס���µ��ǾƵ������ͬ���ǣ�˫����*�ڣ�������˳��߹�ֵ�����ǵ���ֵ��Խ��ƺͱ̹�֮�ͣ�����ס����ֵ��������������ˡ�

ӯ���������棬��ס��ʵ�ر����ˡ����Ǽ��Ƶ��ӯ�����������������Ƶꡱ����ʵ������������������������Ӧ����IT��Ӫ���ۺ����ƣ���סӯ��ˮƽ�����Ƕ�һ����

�������Ǽۼ��������Ż��������ϰ��꣬��ס�����ʴ�����20%����ʷ�¸ߡ���ͬ�ڵ����þƵ�ͽ����Ƶ겻��10%����ͥ�Ƶ�Ҳֻ��11%��ͷ�������������ϣ���١�������������ĺ����Ƶ꣬��Ȼ��ͷ��۸�߰���ȡ�˳���ë���ʣ������ڸ��ֳɱ�������������Ҳ����12%���ҡ�

����һ���������������ڼ��������ش���������ģ��������������Ӫ�����صļӳ��£���ס��Ǯ���������鿪�ź��������ҷ�����

03 ��������

��ס�ijɹ��������ڡ��ɱ�-����-���¡����ǵ�������֮�ϡ�

������Ϊ���ӳɱ��ܿأ��ɱ������ֵ����ڹ�ģ���š������Խ���ʽ�⣬��סͨ����������Ȩ���������˵ȵȷ�ʽ����Ȧ�ء�

����2019�꣬��ס���������ҵƻ𡱺͡�ǧ����ꡱĿ�꣬����ȡ��2022��ʵ�֡�����������ͻ�������������Ž��ࡣ

2020��9�£������δ��2-3 �꺺ͥ�Ƶ��ģ��5000�ң�2028��ͻ��1��ң���Ϊ����*�ĵ�һ�Ƶ�Ʒ�ơ�

�����ϰ��꣬��ͥ����3340�ң�������ʵ�����Ƶ�*��Ʒ�Ƶĵ�λ�����չ����ӡ������ú�DH�ȾƵ�Ʒ�ƺ�ס��ȫ��Ϊͷ�Ʒ����и߶ˣ�Ŀǰȫ���Ƶ�ӵ��1839���ŵ꣬λ���и߶�ϸ���г��ڶ�����������������ס��ǰ��ÿ������Լ1000�ҵ���ٶȳ������š�

�����ֹ�ģ���ƣ������˹�Ӧ���ϵ����Ȩ����ס��һλ�����������ʾ�����Ƶ���ҵ��������Ǯ�����϶���ʡ�����ġ���

��ס�´�Ĺ�Ӧ�����ġ���ס�������ųơ��Ƶ�ҵ����è�������Ǵ�����Ʒ���Ƶ겼�ݡ������豸��ʩ���Ŷӵȵȣ�Ϊ��ס�ṩ*�IJɹ������磬ij����һ��Ʒ�ƴ��棬ȫ���ɹ���ֻ���г��۵�2�ۣ���סһ��Ҫ����1��ƿװˮ��ȫ���ɹ�ֻҪ7ë/ƿ��

��ơ�װ�ޡ�ʩ���������������ټ���IT�Ƽ��ӳ֣��Ż��˹�����ס�ʾ���֭ѹ���ֳɱ�֧����

��ȹ��ʱ��������úͽ�������ס����������沢û�����ƣ�����Ӫ�����������������˹��ɱ����棬��ס����*��

����סĿǰ�����������Ǽ��ܷ��������ǰ��ͥ�ڱ��Ϲ���һ�߳��к���������վ������Ѿ��ﵽ400Ԫ-500Ԫ�����߳���Ҳ��200-300Ԫ֮�䡣

��Ȼ����ס��ϵ������Ҫ�ĺ�ͥ���������롰���۾Ƶꡱ�ı�ǩ����ȫ�������ٽ���άҲ�ɡ�������á���ͥ���Ƕ��Ʒ�Ƶ�ǿ�ƾ�����

��ס���ɹɼ۱��֣�2010������

��ס���ɹɼ۱��֣�2010�������й���������Զ����ŷ�����³��г��Ծ߾�ռ䡣��ǰ����ס���������³��г��������IJ嵽�������������߳��С���ֹ�Ǻ�ͥ��ȫ�������ӡ����ġ������õ�ҲҪ���³���

��ʹ�����һ����Ϊš�͵����⣬һ���棬��ס���Ǽ��ƶ�Ʒ�Ƹ߶˻�������һ���棬�������³��г��Լ۸�Ϊ���С�

��ͥ�ijɹ����������ں��ij��к������������ռ�죬���Թ�ģ��λ���ƣ�������ν�ġ��������顱����Ǽ۵ĵ�����

���Ƶ��Ʒ�Ƽ�ֵ��������С������뺺ͥ��һ�����niiice���ȡ����ܻ���ס���̡�����������������ϴ�º��¡�����칫���Ķ��ռ䡭����סһֱ����������У������֡�С�ʡ���Χ�����³��г��е�ͨ��

04����

Я�̡���ҡ���ͥ����ס�������ҹ�˾���Ĵ����С��������й��̽�dz��ɹ���������ҵ�ߡ�

����ͨͶ���ʣ��ֶ�����������������ҵ�ɹ����Ƹ����ɣ������ڹ�Ȩ�ڶ��б��߳��֣������캺ͥ���ٴγɹ���

�����й���Ƶ���ˣ��������Բ���֮һ�����俴��������ͳ�Ƶ������������������סҪ����Ƿɻ����Ǻ���ɻ�����

�ɻ��ġ����塱�ǾƵ���������ֱ��ǻ�Ա��ϵ��IT��Ϣ������һ��������ս�Ե��ƶ��£�����ס=���+����+Booking����һ�������壬��һ�������֣��ں��˾ƵꡢƷ�ƺ�SAAS����

��ס�ھƵ�ҵ��Ȼ�Ǹ����࣬��������ս�Թ滮���ɹ����߹�������ش�����ס������ı����У���һƬ�ο͵��ַ����У����������Ѿ���һ̨�����Ǯ������

��������Ͷ�ʽ��������WAVE��Ȩ��������ƽ̨���ṩ��Ϣ�洢���������κ����ʣ�����ϵ��editor@zero2ipo.com.cn��Ͷ�ʽ紦����