北京城建发展成被执行人、控股股东被执行超7千万,亏损仍分红引争议

来源 | 财经九号作者 | 胖虎

2025年末,北京市属国企旗下上市公司北京城建投资发展股份有限公司(证券简称:城建发展,600266.SH)的一系列动态引起市场关注。从控股股东累计超1.2亿元被执行,到上市公司及多家子公司相继沦为被执行人,再到财务报表暗藏隐忧、亏损年度坚持分红的争议操作,这家老牌房企正陷入司法与财务交织的双重困局。

即便2025年前三季度业绩看似扭亏,但其核心财务指标的脆弱性、全链条司法风险的蔓延,仍让其经营韧性与风险管控能力遭遇严峻考验。

在房地产行业深度调整期,国企背景的城建发展本应具备更强的抗风险能力,但司法风险的传导,或将打破其信用壁垒。这种风险并非偶然爆发,而是控股股东、上市公司、子公司三层主体财务压力累积后的暴露。

1

司法风险层层传导

信用风险不可忽视

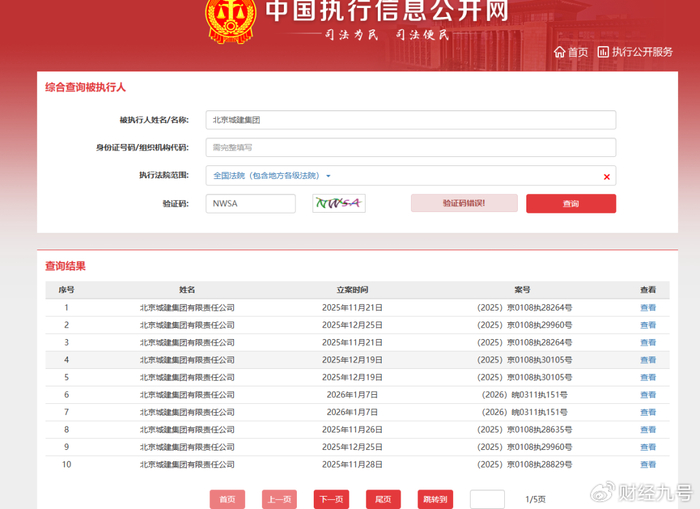

司法风险的暴露是城建发展困局的直观表现。2025年11月,城建发展被北京市朝阳区法院列为被执行人,这并非孤立事件,还叠加了控股股东北京城建集团同样成为被执行人的尴尬。

据中国执行信息公开网,其控股股东北京城建集团自2025年以来已多次陷入强制执行,累计被执行金额高达7700多万元,平均每月被执行次数达4次,最近一次执行案件发生在2026年1月7日,距离上市公司被列为被执行人才几天时间。

更值得警惕的是,风险已呈现扩散态势。除控股股东与上市公司外,城建发展多家核心控股子公司均已登上被执行人名单,包括北京城建(海南)地产有限公司、北京城建兴华地产有限公司、北京城建兴顺房地产开发有限公司等,覆盖多地核心业务板块。

其中,子公司北京城建中南土木工程集团因拖欠工程款及履约保证金,被苏州华君亿市政工程有限公司起诉并申请财产保全,导致公司账户资金、房产等资产面临冻结查封风险,直接加剧现金流紧张局面。

细微之处更见问题。2025年10月,城建发展因拖欠不足7万元的环境保护税,被北京市朝阳区税务局列入欠税公告。相较于被执行金额,这笔小额欠税更折射出企业资金调度的精细化不足,以及在合规经营层面的松懈。

2

财务数据持续承压

核心指标透露深层问题

司法风险的背后,是城建发展与控股股东持续恶化的财务状况,核心财务指标的短板的凸显了深层经营问题。

从上市公司层面看,业绩波动剧烈且主业造血能力根基薄弱。2024年,城建发展业绩亏损9.5亿元,同比大幅下滑270%,创下近五年最大亏损幅度。

尽管2025年前三季度实现归母净利润7.65亿元,同比增长40.24%,营业总收入193.11亿元,同比增幅达64.2%,但这种扭亏缺乏可持续性――业绩增长主要依赖存量项目结转收入增加及金融资产股价上涨带来的投资收益,扣除非经常性损益后的净利润仅2.38亿元,主业盈利能力并未得到实质性改善。

资产减值与存货积压进一步侵蚀财务健康度。2024年,城建发展对青岛樾府、北京龙樾合玺、重庆龙樾生态城等多个项目计提存货跌价准备高达27.45亿元,其中北京龙樾合玺单一项目计提减值就达4.01亿元。

2025年前三季度,公司又对北京合院、龙樾合玺等项目追加计提超8.6亿元亏损,主要源于非核心城市高价地项目去化困难及开发周期过长。数据显示,国誉燕园二期朗润拿地17个月仍未开盘,龙樾天元、星誉BEIJING等项目拿地数年仍有大量房源在售,资金占用成本持续攀升。

现金流与负债结构失衡问题尤为突出,短期偿债压力不容忽视。现金短债比作为衡量短期偿债能力的核心指标,城建发展2024年末该指标仅为0.87,低于1的安全线,2025年前三季度虽略有回升至0.93,但仍未脱离风险区间,意味着公司短期现金类资产难以覆盖到期有息债务。

截至2025年三季度末,公司资产负债率攀升至76.88%,高于行业平均的60.51%,有息债务规模超400亿元,每年仅利息支出就接近10亿元,持续侵蚀利润空间。

此外,2025年公司逆势拿地超100亿元,虽然其中近77亿元通过联合拿地模式实现,新增土地储备中权益面积占比仅37.56%,在控制负债增幅的同时,却也稀释了项目收益,且合作方纠纷风险也不可忽视。

而控股股东北京城建集团的财务困境,进一步加剧了上市公司的风险敞口。作为拥有九大业务板块的大型国企,集团地产业务板块已从“利润引擎”沦为业绩负担,2025年内部会议明确提出收缩地产业务规模,承认该板块在下行周期中已出现负贡献,需通过加快项目去化、严控拿地节奏缓解压力,但短期难以扭转颓势。

北京城建集团旗下另一核心子公司住总集团的经营数据也能反映整体状况,住总集团2023年至2024年营收从421.14亿元降至373.28亿元,净利润从7.3亿元缩水至5.91亿元,2025年三季度资产负债率高达78.98%。

3

亏损年度坚持分红,

合理性和必要性引争议

在业绩亏损、现金流紧张、资产减值高企的多重压力下,城建发展在亏损年度坚持分红的决策,引发市场对其动机的广泛质疑。2024年公司归母净利润亏损9.51亿元,却仍推出每10股派发现金股利0.50元的分配方案,支付股利1.04亿元,分红比例与业绩表现严重背离。

无独有偶,2022年公司同样在业绩亏损背景下实施分红,而当时行业正处于深度调整期,多数房企为保现金流纷纷暂停分红,城建发展的操作与行业主流策略背道而驰。要知道,2025年前三季度公司经营性现金流净额虽达61.17亿元,但这是建立在存量项目集中回款的基础上,且需优先覆盖400亿元有息债务的利息支出及存货跌价准备计提,现金流的可持续性本就存疑,分红行为无疑进一步分流了偿债与经营资金。

从财务逻辑看,该操作也明显违背企业发展规律。2024年末,城建发展母公司可供股东分配的利润虽有110.79亿元,但扣除当年利润分配、永续债利息支付后,实际可支配资金已大幅缩水。在需计提巨额存货跌价准备、应对多起执行案件的背景下,分红行为进一步消耗流动资金,削弱企业抗风险能力。

当然,相比于控股股东眼下的困境,上市公司即便亏损也要向股东分红,应该也有这方面的考量,毕竟北京城建集团作为城建发展的控股股东,每次分红能切走的蛋糕达一半还多。

作为北京市属国企,城建发展虽有一定政策缓冲空间,但司法风险暴露引发的信用减值、核心财务指标的持续弱化,已冲击市场对其的信任。当前,公司既面临存货去化压力、短期偿债能力不足的内部困境,又要应对控股股东风险传导、行业调整期融资环境收紧的外部挑战。未来还是要有效改善主业盈利能力、优化现金流结构、化解司法纠纷,仅靠存量回款与非经常性收益支撑业绩,显然不能化解眼前的困难。

(免责声明:本文数据信息均来自上市公司财报,以及中国执行信息公开网、天眼查、企业预警通等公开信息,数据或信息如有遗漏,欢迎更正。未经授权,本文禁止转载、抄袭或洗稿。)