恒瑞医药去年业绩重返增长:净利增10%,创新药收入超百亿元

恒瑞医药 视觉中国 资料图

恒瑞医药 视觉中国 资料图“药茅”恒瑞医药的业绩正在逐步回升。

4月17日晚,江苏恒瑞医药股份有限公司(恒瑞医药,600276)发布2023年年度报告,全年营业收入228.2亿元,同比增7.26%,归属于上市公司股东的净利润43.02亿元,同比增10.14%,归属于上市公司股东的扣非净利润41.41亿元,同比增21.46%。

恒瑞医药2023年财报数据

恒瑞医药2023年财报数据作为国内医药行业的龙头企业,恒瑞医药在2021年、2022年的收入和净利润均同比下滑明显,引发行业关注。从最新的年报来看,恒瑞医药在重新走向增长的轨迹。

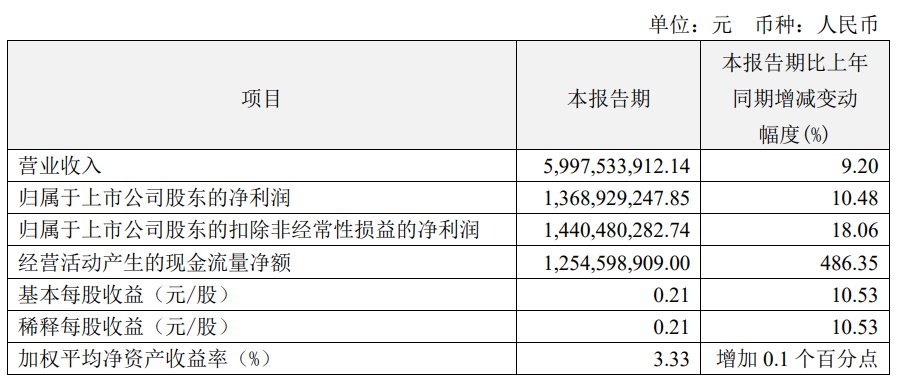

与2023年业绩同时公布的还有2024年一季度业绩,第一季度营业收入59.98亿元,归属于上市公司股东的净利润13.69亿元,归属于上市公司股东的扣非净利润14.40亿元,分别同比增长9.2%、10.48%与18.06%。

恒瑞医药2024年第一季度财报数据

恒瑞医药2024年第一季度财报数据在创新药方面,恒瑞医药2023年收入106.37亿元(不含对外许可收入),同比增长22.1%。研发投入方面,累计投入61.5亿元,其中费用化研发投入49.54亿元。截至2023年末,恒瑞医药在国内获批上市15款1类创新药。

恒瑞医药在GLP-1药物的管线

恒瑞医药在GLP-1药物的管线在众多热门的药物领域,恒瑞医药均有布局。比如大火的GLP-1药物,恒瑞医药布局了多款在研药物。根据2023年报披露的在研创新药主要临床研发管线(截至2024年3月31日),其中HRS-7535和HRS9531处于二期临床阶段,适应证包括肥胖和超重以及2型糖尿病。

此外,在“魔法子弹”ADC药物领域,恒瑞医药的HER2 ADC产品SHR-A1811已获得5项突破性治疗品种认定,审批有望加速。小核酸药物HRS-5635注射液用于慢性乙肝获批临床,国内外暂无同类产品获批上市;核药领域则有4款产品获批开展临床试验。

依靠研发管线的创新药,恒瑞医药2023年与多家国际药企达成合作。2023年报提到,全年达成总交易金额超40亿美元的5项授权合作。目前恒瑞实现10项创新药海外授权。

2023年10月,恒瑞将抗癌创新药HRS-1167与SHR-A1904独家许可给德国默克,交易总金额超14亿欧元,这也是恒瑞首次与全球大型跨国药企合作。2024年一季报提到,报告期,恒瑞收到Merck Healthcare 1.6亿欧元的对外许可首付款,相关履约义务尚未完成,相关收入尚未确认。

创新转型之外,恒瑞医药原本的仿制药业务也未完全放弃,多个品种进入此前的集采名单。恒瑞医药在2023年报中提到,仿制药收入略有下滑。随着医疗机构诊疗复苏,处方药需求逐步释放,公司镇痛麻醉等产品以及新上市的仿制药销售同比增长较为明显,但仿制药集采对销售仍然造成一定程度的压力,第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,报告期内销售额同比减少7.02亿元,2022年11月开始执行的第七批集采涉及产品报告期内销售额同比减少9.11亿元。

长江证券在三月份的一份研报中指出,恒瑞医药转型阵痛已过,集采影响已近尾声,医保降价压力陆续释放,创新产品持续兑现,推动业绩进入上行通道,并且后续还有多个重磅在研品种提供长期增长动力。

国海证券在二月份的一份研报也指出,经历2018-2022年集采阵痛期,业绩出现短暂波动,目前公司仅剩碘佛醇、七氟烷、布托啡诺三款收入贡献较高的重磅品种尚未集采,由于已经满足集采条件,预计会在后续几年陆续集采,仿制药集采对公司的影响将逐渐出清。

在2021年报中,恒瑞医药曾提到,大力推进销售改革,对组织架构进行整合提效,撤销区域层级架构,大幅减少低绩效省区及办事处,整合销售运营、营销财务、支持部门职能,精简销售人员,销售人员由年初的17138人优化至13208人。这一数字在2022年财报是10392人,到了2023年财报显示,这一数字降至万人以下,为9134人。

减少销售人员的同时,恒瑞医药在增加研发人员。截至2023年末,研发人员数量为5110人。恒瑞医药称,公司形成了一支5000多人的规模化、专业化、能力全面的研发团队,先后在连云港、上海、苏州、成都、厦门、济南、广州、北京、美国和欧洲等地设立了研发中心,满足多个疾病领域管线对新分子实体的发现和开发需求。在人才激励方面,恒瑞医药提到,自2023年5月推出新的股票回购计划以来,恒瑞已累计回购约1435万股用于员工持股计划,总金额达6亿多元。

截至4月17日收盘,恒瑞医药报44.39元/股,涨0.29%,市值2831.6亿元。