恒瑞医药,卷土重来!

恒瑞医药,有个诡异的数据!

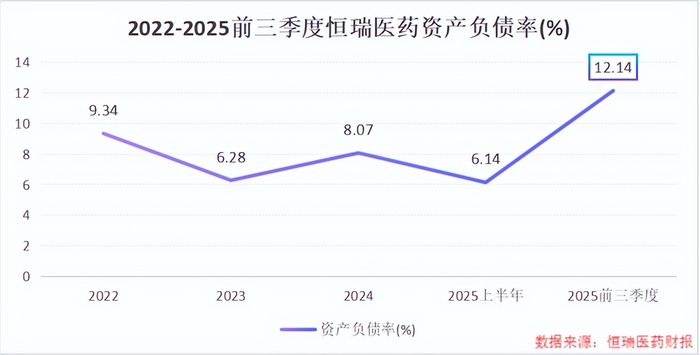

2022到2025上半年,恒瑞医药的资产负债率始终在10%以下,远低于行业平均水平。

然而,相比于2025半年报,恒瑞医药在三季报中资产负债率大幅上升,从2025上半年的6.14%上升到前三季度的12.14%,提高了6个百分点。

资产负债率突然上升,这是什么原因呢?

首先我们来看恒瑞医药第三季度的资产和负债变化情况。

2025年前三季度,恒瑞医药达到683.3亿元,相较于2024年增加了182亿元,而负债项目则从2024年的40.5亿元增加到2025年前三季度的83.0亿元,翻了一番,可见恒瑞医药资产负债率上升主要是由于负债项目的大幅增长。

从财报上来看,合同负债则是恒瑞医药负债项目里变化最明显的。

2022到2025上半年,恒瑞医药的合同负债始终维持在2亿元以下,而2025年前三季度合同负债大幅增加到39.71亿元,说明2025年第三季度恒瑞医药实现了38亿元的合同负债。

合体负债是什么?

简单来说,就是“先收钱,后干活”,指的是公司已经或者应该收到客户给的钱,未来向客户提供商品或服务。它反应的是公司对订单的转化能力。

恒瑞医药2025年第三季度的巨额合同负债从何而来?

答案就在公司7月签署的合作、选择权和许可协议的公告里。

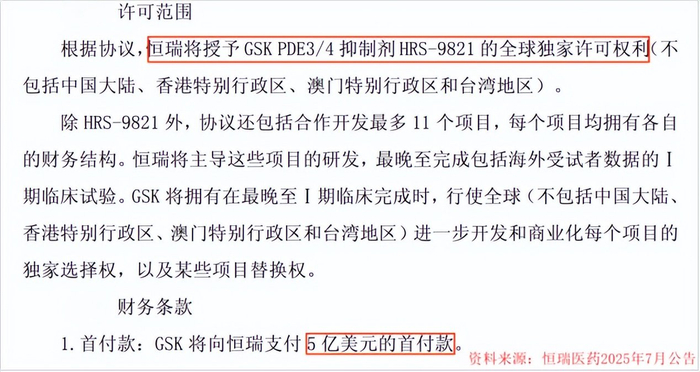

公告显示,江苏恒瑞医药与GSK达成协议,将HRS-9821项目的全球独家权利(不包括中国大陆、香港特别行政区、澳门特别行政区及台湾地区)和至多11个项目的全球独家许可的独家选择权(不包括中国大陆、香港特别行政区、澳门特别行政区及台湾地区)有偿许可给GSK,该项目首付款为5亿美元。

除此之外,公司在第三季度还与Glenmark和BraveheartBio分别签署了瑞康曲妥珠单抗项目授权许可协议和HRS-1893项目授权许可协议,首付款分别为1800万美元和6500万美元。

这三笔首付款则是恒瑞医药在第三季度合同负债激增的原因。

合同负债的剧增就像一面镜子,映射出恒瑞医药从仿制药企向创新驱动、国际化发展战略转型进入收获期。

BD模式的弹药库:

创新药管线的收获

恒瑞医药在2020年就启动战略转型计划,明确提出“仿制药保基本盘,创新药谋未来”的发展战略。

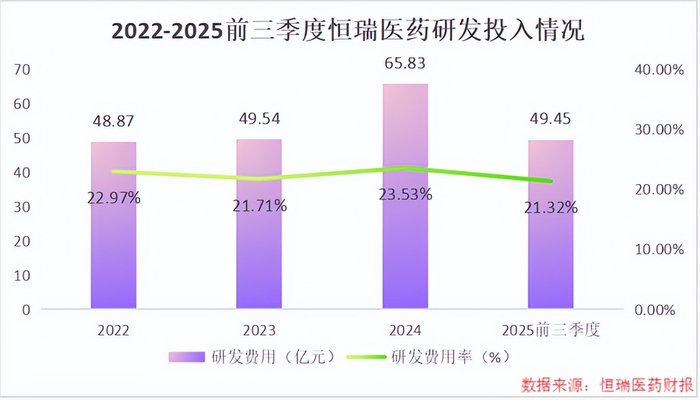

公司自2022年起大幅增加研发投入,从2022年的48.87亿元增至2024年的65.83亿元,2025年前三季度研发费用达到49.45亿元。与此同时,2022到2025年前三季度,公司研发费用率始终保持在20%以上。

在持续大力度研发投入的驱动下,公司的创新成果加速转化,研发管线进入高效推进的新阶段。

其中2025上半年就上市6款1类新药,创新成果稳居行业领先地位。

进入第三季度,恒瑞医药多项创新成果进入收获期。

中国首个自主研发的EZH2抑制剂泽美妥司他片、全球唯一用于治疗睑板腺功能障碍相关干眼的全氟己基辛烷滴眼液,以及中国首个自主研发的口服降糖三联复方制剂恒格列净瑞格列汀二甲双胍缓释片成功上市。

海曲泊帕、HRS9531注射液、瑞康曲妥珠单抗等8项品种适应症获上市申请受理。

注射用SHR-1501、HRS-5635注射液等4款产品被纳入突破性治疗品种名单,获得48个临床批件。

至此,恒瑞医药已在中国获批上市24款1类创新药和5款2类创新药,产品管线日益丰富。2025年,恒瑞医药自研管线数量位居全球第二。

BD交易加速出海

打开成长新空间

坚实的创新药研发实力,为公司高水平的国际化合作奠定了坚实基础。

不过,在进行国际化拓展的进程中,恒瑞医药选择的是另外一条道路,那就是对外授权。

医药行业的BD(商业拓展)模式主要有传统的license-in、license-out以及创新的“现金+股权”NewCo模式。

事实上,早在2011年恒瑞制药就成立了BD部门。但是2015到2022年间,公司仅发生了6笔license-out交易,主要是与韩国就韩国单一市场达成的交易,交易金额也较小。

2022年,公司首次将BD提升至与自研并重的地位,交易金额和频率大幅提升。

2023开始,恒瑞医药BD交易变得频繁,合作对象也逐渐伸向默克、GSK等大型跨国药企,交易模式也从单一的license-out扩展到NewCo模式。

进入2025年,恒瑞医药的BD交易更是频传捷报。2025年前三季度,公司已经签订了4份BD交易协议。

根据协议,公司预计可以收到最高160亿美元的里程碑付款以及额外的销售提成,目前已经取得了7.8亿美元的首付款,合计金额最高可达1600亿美元。

业绩稳健增长

经营性现金流持续向好

随着创新药产品的成功上市以及海外授权交易的不断落地,恒瑞医药的创新与出海双轮驱动战略有效带动业绩的增长和经营性现金流的持续改善。

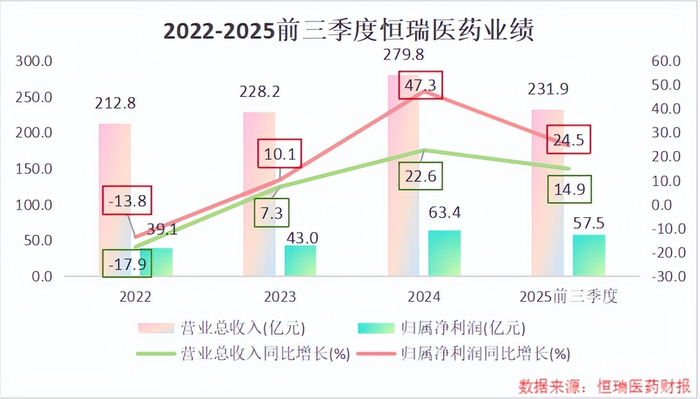

2022到2024年,恒瑞医药营业收入从212.8亿元增加到279.8亿元,净利润从39.1亿元增加到63.4亿元。

2025年前三季度,公司实现营收231.9亿元,同比增长24.5%,净利润达到57.5亿元,同比增长14.9%。

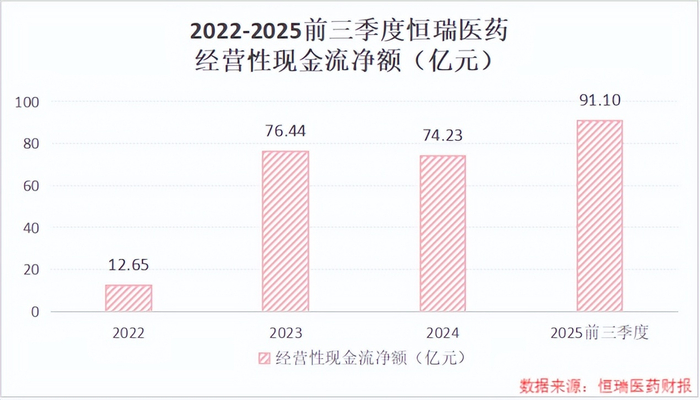

2022到2024年,公司的经营性现金流净额从12.65亿元增长到74.23亿元,到2025年前三季度,经营性现金流净额再创新高,达到91.10亿元,同比增长98.68%,现金流状况持续改善,也为进行下一轮的创新和出海提供了资金支持。

最后,总结一下。

穷则变,变则通,通则久。

在创新与出海的双重引擎驱动下,这家市值超4000亿的药企实现了研发和出海成果的落地,而这些成果最终在合同负债中展现了出来。

未来,随着更多创新药上市和海外授权的稳步推进,恒瑞医药有望在全球化竞争中开辟一条独具特色的发展路径,展现出更为强大的生命力!