强一股份IPO:实控人周明给自家供货,曾向公司拆借资金

(来源:预审IPO)

文/瑞财经 孙肃博

2019年成立哈勃后,华为打破了不投资控股任何一家企业的长期原则。

哈勃,即“哈勃科技创业投资有限公司”,是华为全资控股的CVC投资机构,主要投资半导体芯片行业,助力华为实现半导体自主可控。

根据公开资料,截至2024年12月31日,华为通过其投资平台哈勃科技投资的企业已达70家。其中,有9家半导体相关的上市公司。

而赶在2024年年末,哈勃参投的又一半导体公司――强一半导体(苏州)股份有限公司(以下称 “强一股份”)向上交所科创板递交了上市申请,拟融资金额为15亿元。

从强一股份的招股书中可以发现,除了华为外,强一股份自2021年以来还获得了丰年资本、中信建投、基石资本、复星集团、正心谷资本等多个资方的押注。两年多的时间,强一股份的估值增长了近10倍。

值得注意的是,在强一股份此次IPO的四个月前,其多个投资方通过将手中股份转让给新晋股东的方式减持了股份。

01

历史上多次代持

前法律顾问获股权激励

瑞财经《预审IPO》穿透招股书发现,自成立起直至2021年5月,强一股份出现了多次股份代持的情况。

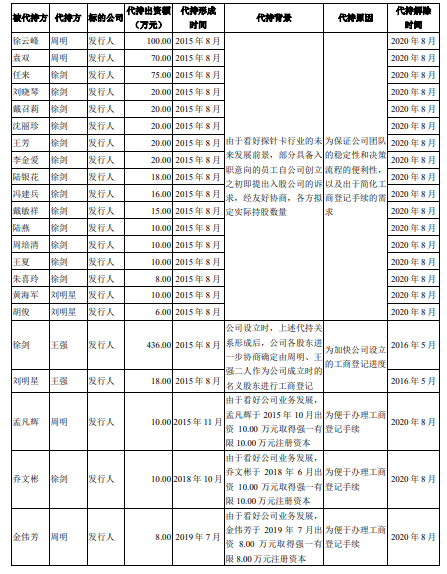

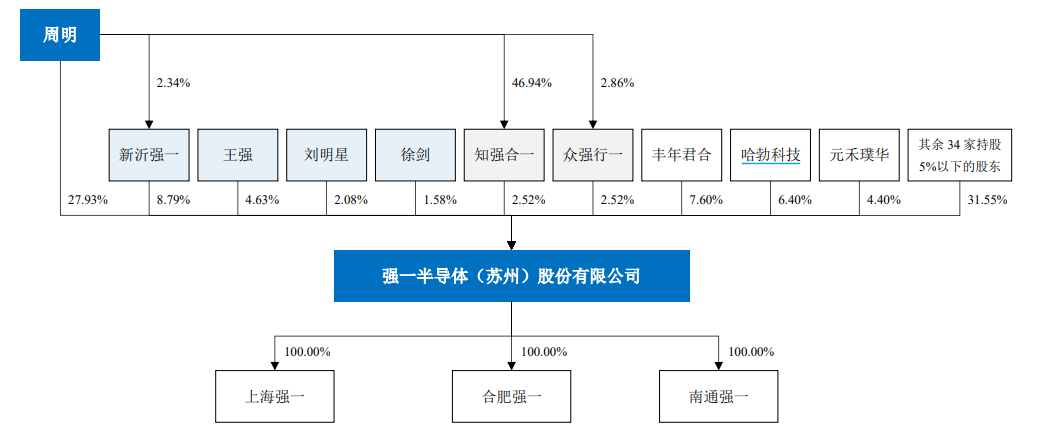

工商登记信息显示,2015年8月28日,强一股份的前身“强一半导体(苏州)有限公司”(以下称“强一有限”)被正式成立,公司注册资本为2000万元,由王强持股55%,由周明持股45%。

而实际上,强一有限最初有21名股东,周明和王强实际的持股比例分别为36.5%、32.3%,剩余的股份由周明、王强的创业伙伴徐剑、刘明星以及17位公司初创员工持有。

据瑞财经《预审IPO》查阅,周明、刘明星、徐剑三人曾在全球最大IC封测设备公司库力索法半导体共事,三人一个是生产主管,一个是工程师,一个是生产部领班。而王强自己经营着一家半导体公司,周明曾在这家公司担任过管理部经理。

2015年下半年开始,周明与王强、徐剑、刘明星开始筹备创立公司,并开始相关招聘工作。彼时,部分具备入职意向的员工提出了入股公司的诉求。

在最终的安排下,周明、刘明星各代替了两位员工持股,徐剑代替了13位员工持股,王强则代替刘明星、徐剑持有他们二人各自的股份及被他们代持的股份。

对于这场公司刚成立便发生的代持,强一股份在招股书中解释道,是为了保证公司团队的稳定性和决策流程的便利性,以及出于简化工商登记手续的需求。直到2020年8月,这场代持才被还原。

在公司成立两个月后,强一股份又出现了一次股份代持情况。彼时,周明代替一个叫“孟凡辉”的人,出资10万元,取得强一有限10万元注册资本。对于代持原因,强一股份依然解释为“便于办理工商登记手续”。

但据瑞财经《预审IPO》查阅后发现,委托周明代持股份的孟凡辉,系江苏均锐律师事务所的律师,曾为强一股份提供过法律顾问服务。

2015年10月通过周明代持股份成为强一股份的股东后,孟凡辉此后还通过“股权激励”取得了强一股份持股平台新沂强一企业管理合伙企业(有限合伙)(以下称“新沂强一”)的20万元出资额。

据了解,IPO企业股权激励是指在企业首次公开募股前后,为了激励和留住核心员工、管理层或关键人才,企业通过授予股票、股票期权或其他形式的股权利益,使这些人员能够分享公司成长带来的收益。

目前,虽暂无相关法律、法规和规范性文件就拟上市公司对外部人员实施股权激励进行明确规定。但上市公司对外部人员进行股权激励或拟上市公司持股平台中存在外部人员的,容易在IPO审核过程中引发监管机构的特别关注。

通过查阅相关案例,瑞财经《预审IPO》发现,监管机构对外部人员获得股权激励问题关注的重点包括,外部人员的身份、外部人员入股原因及合理性、外部人员入股价格及会计处理、外部人员出资来源及是否存在股权代持、外部人员关联关系、是否构成利益输送或变相利益输送等。

回头看孟凡辉这位曾为强一股份提供过法律顾问服务的股权激励人员,2020年8月,其与周明之间的代持正式被解除。

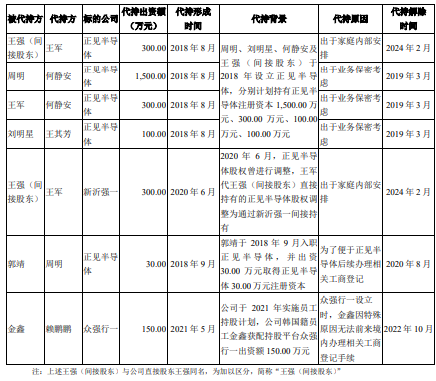

彼时,强一有限吸收合并了正见半导体(苏州)有限公司(以下称“正见半导体”),正见半导体法人资格注销,正见半导体原股东新沂强一成为了强一有限的直接股东。

同时,周明分别与包括孟凡辉在内的五人签署了《解除协议书》,约定由前述被代持人作为新沂强一有限合伙人间接持有吸收合并后的强一有限股权,解除强一有限、正见半导体股权代持。

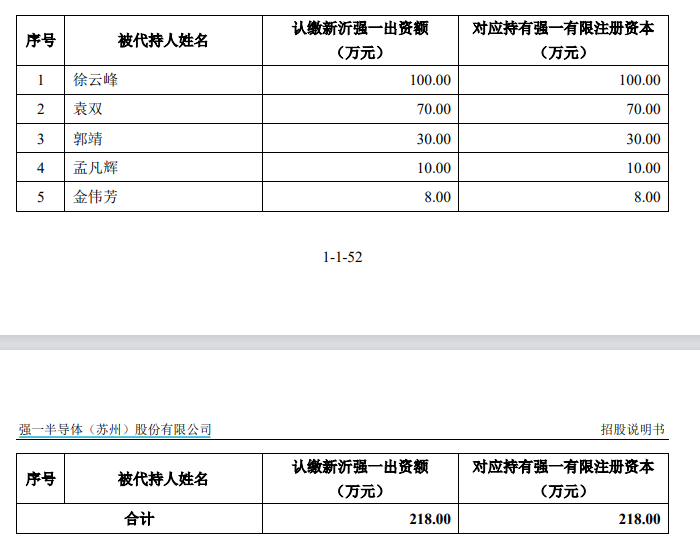

为实施上述股权代持解除,周明与新沂强一签署了《股权转让协议》,约定周明将其所持218万元注册资本转让至新沂强一。新沂强一新增218万元合伙份额,由前述孟凡辉在内的五位被代持人认缴,而孟凡辉认缴的出资额为10万元。

截至强一股份递交招股书前,孟凡辉持有新沂强一30万元出资额,持有份额比例为3.51%。同时,新沂强一持有强一股份8.79%的股份。

若强一股份日后顺利上市,新沂强一的持股比例将被稀释为6.59%,价值约3.95亿元,而孟凡辉间接通过新沂强一持有的强一股份的股份价值约1387.85万元。

02

两年估值增长近10倍

部分战投递表前减持股份

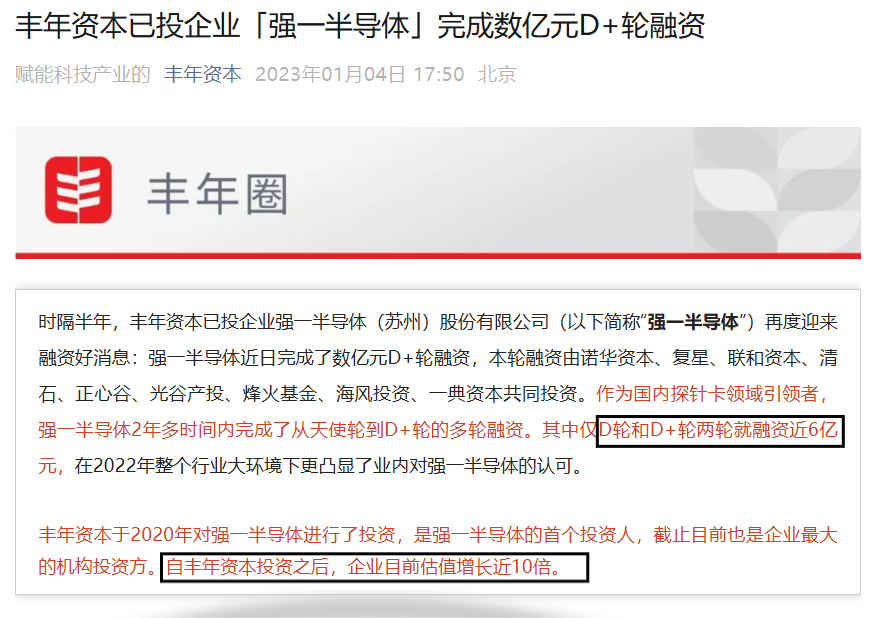

天眼查显示,从2020年10月至2023年1月,两年多的时间强一股份获得了天使轮、A轮、B轮、C轮、D轮、D+轮共计6轮融资。投资人包括丰年资本、鹏晨投资、冯源资本、哈勃投资、基石资本、君桐资本、融沛资本、中信集团、中信建投、复星集团、中信特钢、信科资本、光谷产业投资等。

据强一股份的天使轮投资方丰年资本披露,强一股份仅D轮和D+轮两轮就融资了近6亿元。自其2020年10月向强一股份投资后,直至2023年1月D+轮融资结束,强一股份的估值增长了近10倍。

根据招股书,截至递表前,强一股份由创始人之一周明持股27.93%,由创始人之一王强持股4.63%,由创始人之一刘明星持股2.08%,由创始人之一徐剑持股1.58%,由公司持股平台新沂强一、知强合一、众强行一分别持股8.79%、2.52%、2.52%,由丰年资本旗下的丰年君和持股7.6%,由华为旗下的哈勃科技持股6.40%,由元禾璞华持股4.4%,由海风持股3.1%,由联发利宝持股2.55%,由瑞植资产旗下的善润明曜持股2.06%,由冯源资本旗下的冯源绘芯持股2%,由中信建投资本及诺华资本参投的北京集成持股1.65%,由鹏晨投资旗下的鹏晨讯达持股1.6%,由国资委实控的中信科持股1.15%,由联和资本旗下的联和三期、联和二期分别持股1.1%、0.82%,由凯腾投资旗下的凯腾瑞杰持股1.1%,由泰达科投旗下的杭州津泰、融沛资本旗下的共青城玖沛、基石资本旗下的领益基石、正心谷资本旗下的汇科聚睿、清石资产管理集团旗下的清石玖华、峰毅远达基金旗下的苏州毅和各持股0.99%,由朗玛峰创投旗下的朗玛七十四号、朗玛七十三号分别持股0.73%、0.37%,由Ondine持股0.69%,由中信特钢旗下的南钢星博、中信集团旗下的置信信远、北京金控集团旗下的浙港春霖、苏州国发创投各持股0.66%,由联新资本旗下的联新三期持股0.56%,由光谷产业投资旗下的武汉光宏持股0.49%,由嘉兴豫富、海达投资旗下的宁波先达、丽水同达各持股0.33%,由松川科技持股0.32%,由丰年资本员工跟投平台丰聚年佳持股0.31%,由复星集团旗下复星奥来德持股0.3%,由广安国资委实控的广安小平持股0.09%。

瑞财经《预审IPO》注意到,在强一股份递表前的44位在册股东中,朗玛七十四号、朗玛七十三号、联新三期、广安小平是强一股份申报IPO前一年新增的股东。而他们成为强一股份新股东的同时,强一股份的几位老股东也进行了减持。

2024年2月,新沂强一将其持有的强一股份36.12万元注册资本、92.88万元注册资本分别转让给了朗玛七十三号、朗玛七十四号。

2024年8月,苏州毅强将其持有的强一股份64.06万元注册资本转让给了联新三期;南钢星博、复星奥来德、共青城芯微分别将其持有的强一股份28.92万元注册资本、12.40万元注册资本、1.92万元注册资本转让给了联和三期;丰聚年佳将其持有的强一股份8.33万元注册资本转让给了广安小平。

不过,强一股份在招股书中并未披露历次股权变更的交易金额,因此无法得知新沂强一、苏州毅强、南钢星博、复星奥来德、共青城芯微减持股份套现的具体金额。

为何选择在强一股份即将递交上市申请前进行减持,原因着实令人不解。

03

兄弟公司成立次年成公司第一大供应商

递表前,周明除了直接持有强一股份27.93%的股份,还作为新沂强一、知强合一和众强行一的执行事务合伙人,间接控制强一股份13.83%的股份。此外,徐剑、刘明星、王强已与周明签订了《一致行动协议》,系周明的一致行动人,在强一股份所有重大事项的决策和行动上与周明保持一致。因此,周明作为强一股份的控股股东、实控人,与其一致行动人可以合计控制强一股份50.05%的股份。

瑞财经《预审IPO》穿透招股书发现,除了强一股份及其三个持股平台新沂强一、知强合一、众强行一外,周明还控制着一家名为“圆周率半导体(南通)有限公司”(以下称“南通圆周率”)的公司。

据瑞财经《预审IPO》查阅,南通圆周率成立于2021年4月27日,主营业务为国产高端半导体测试板的生产和销售。截至强一股份递交招股书前,周明持有南通圆周率35.24%的股份。

天眼查显示,除了周明外,南通圆周率的股东还包括中兴股份、凯腾投资、峰毅远达基金、中亿资管、中信特钢、复星集团等旗下的投资机构。其中,中信特钢旗下的南钢星博及复星集团旗下的复星奥来德也投资了强一股份。

值得注意的是,南通圆周率是强一股份PCB、MLO等产品及PCB贴片服务的供应商。2022年、2023年及2024年上半年,强一股份向其采购的金额分别为2,756.98万元、1,692.55万元、810.52万元,占公司营业收入的比例分别为20.33%、13.03%、13.71%。

2022年、2023年及2024年上半年,南通圆周率分别位列强一股份的第一大供应商、第二大供应商、第二大供应商。

对于实控人周明控制的另一企业成为公司重要供应商,强一股份在招股书中解释称,目前中国大陆仅有少数内资企业可以实现半导体测试板的快速交付能力,公司此前主要向韩国、日本供应商采购半导体测试板。在供应链安全性日益迫切并为及时有效实现交付客户的考量下,公司向南通圆周率采购PCB,具备合理的商业逻辑和必要性。

而另外值得一提的是,为进一步聚焦主营业务,强一股份于2022 年、2023年将功能板、芯片测试板业务相应人员转至了南通圆周率,这使得强一股份2024年上半年的其他业务收入有所下降。

对于强一股份的实控人周明,瑞财经《预审IPO》在招股书中还发现,其曾于2021年前向强一股份拆借过资金。不过,强一股份并未披露具体的数额,仅透露周明拆借资金所涉的本金已于2020年全部清偿,但截至2021年初尚未归还的利息金额为15.31万元。2022年,周明才将利息归还完毕。

另外,强一股份还曾于报告期(2021年-2024年上半年)外存在为周明配偶垫付社会保险、 住房公积金等的情形,所涉本金及利息共计2.93万元,已于2021年全部清偿。

04

业绩依赖神秘大客户

关联关系存疑

根据招股书,强一股份的业务主要聚焦于晶圆测试核心硬件探针卡的研发、设计、生产与销售。其具备探针卡及其核心部件的专业设计能力,是境内极少数拥有自主 MEMS 探针制造技术并能够批量生产、销售MEMS探针卡的厂商,打破了境外厂商在MEMS探针卡领域的垄断。

根据 Yole的数据,2023年强一股份位居全球半导体探针卡行业第九位,是近年来首次跻身全球半导体探针卡行业前十大厂商的境内企业。

据了解,探针卡是晶圆测试设备与待测晶圆之间的必要媒介,实现芯片与测试设备的信号连接。在人工智能、数字化技术不断革新的趋势下,探针卡的性能保证了在通信、计算机、消费电子、汽车电子以及工业等领域发挥决定性作用的半导体产品的可靠性。

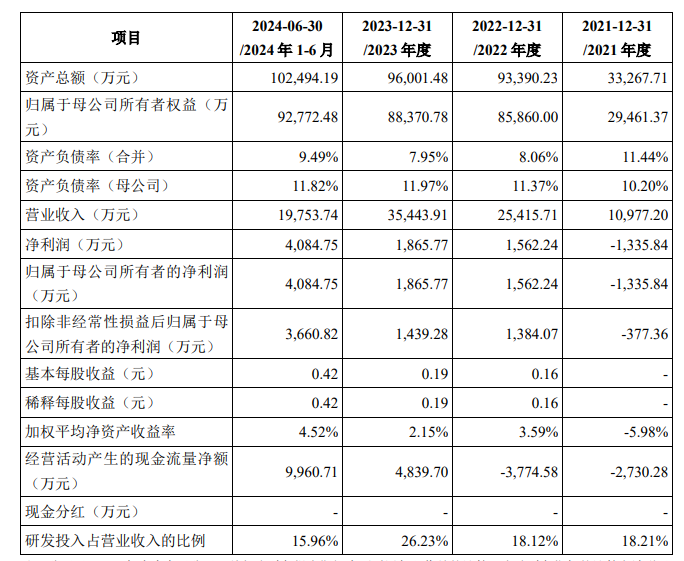

2021年、2022年、2023年及2024年上半年,强一股份的营收分别为1.1亿元、2.54亿元、3.54亿元及1.98亿元,扣非归母净利分别为-377.36万元、1,384.07万元、1,439.28万元及3,660.82万元。

可以看到,报告期内,强一股份的业绩实现了快速增长,2022年、2023年的营收增长率分别为131.53%、39.46%,扣非归母净利的增长率分别为466.78%、3.99%。

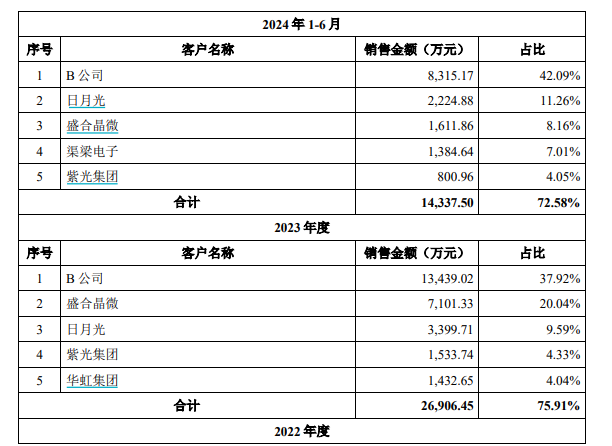

瑞财经《预审IPO》注意到,报告期各期,强一股份向前五大客户销售金额占营业收入的比例分别为49.11%、62.28%、75.91%和72.58%,集中度较高。

根据强一股份披露的各期前五大客户名单,瑞财经《预审IPO》发现,B公司于各期均为强一股份的第一大客户,各期强一股份向其销售的金额分别为2,283.95万元、9,551.41万元、1.34亿元及8,315.17万元,占强一股份各期营收的比例分别为20.81%、37.58%、37.92%、42.09%。

同时,由于强一股份客户中部分封装测试厂商或晶圆代工厂商为B公司提供晶圆测试服务时存在向强一股份采购探针卡及相关产品的情况。若合并考虑该情况,强一股份来自于B公司及已知为其芯片提供测试服务的收入分别为2,759.84万元、1.28亿元、2.39亿元和1.4亿元,占强一股份各期营收的比例分别为25.14%、50.29%、67.47%和70.79%。可以说,强一股份对B公司存在重大依赖。

不过,强一股份在招股书中始终未披露B公司的具体情况,仅披露称B公司是全球知名的芯片设计企业,拥有较为突出的行业地位,其芯片系列多且出货量大。同时,由于其芯片设计能力较强,所采购中高端探针卡较多,其探针卡平均探针数量更多,使得产品技术附加值、单价及毛利率均相对较高。

强一股份坦言,报告期内,公司经营业绩的增长主要依赖于B公司对于晶圆测试探针卡需求的快速增长。

另外值得注意的是,招股书中,强一股份基于“实质重于形式”的原则,将B公司认定为了关联方。但具体细节,强一股份并未披露。

附:强一股份上市发行有关中介机构清单

保荐人、主承销商:中信建投证券股份有限公司

发行人律师:江苏世纪同仁律师事务所

审计机构:立信会计师事务所(特殊普通合伙)