重磅利好!中央出手水网建设,钱江水利一字涨停!背靠中国水务,政府补贴多,现金流优秀

重资产模式。

作者|木盒

编辑 |小白

2023年5月25日晚,A股水利建设板块,迎来一个重磅利好消息。

据新华社报道,中共中央、国务院印发《国家水网建设规划纲要》,该规划纲要是当前和今后一个时期国家水网建设的重要指导性文件:

受此影响,多家上市公司早盘已经有异动,其中深水规院(20cm)、钱江水利、韩建河山一字开盘涨停,截至收盘钱江水利依然一字涨停。

(左边为券商快讯,右边为市值风云app)

(左边为券商快讯,右边为市值风云app)风云君准备讲讲三家相关的上市公司钱江水利(600283.SH)、大禹节水(300021.SZ)和三达膜(688101.SH),分别对应水利工程、农业、污水处理材料。

今天先看钱江水利。

业务以水供给和水处理为主

钱江水利2000年上市就开始进入水务环保市场,是浙江省内唯一以水务环保为核心主业的上市公司。

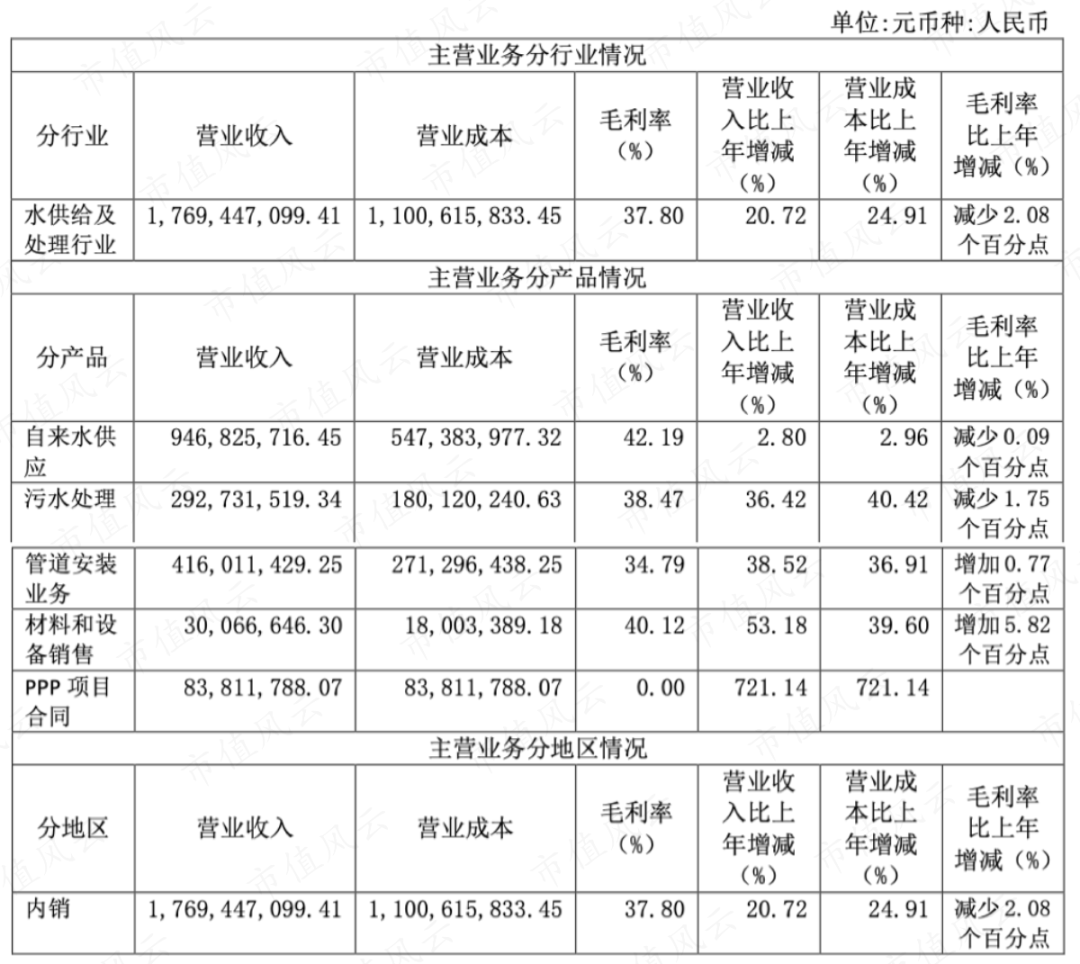

主要从事自来水的生产和供应(本质上是自来水厂工作),同时经营污水处理和市政自来水管道安装业务:

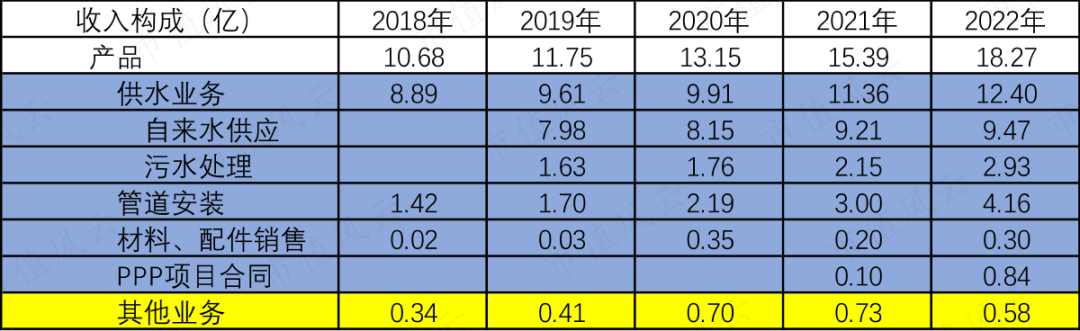

(2022年收入结构)

(2022年收入结构)整体而言,作为水处理和供给的主营业务占了钱江水利收入94%以上(蓝色方框),非主营业务的其他业务只有极小部分收入(黄色方框)。

(市值风云)

(市值风云)(一)自来水供应业务

钱江水利的供水业务主要通过与当地水务公司以有限责任公司的形式组建水务公司,项目有两种形式:

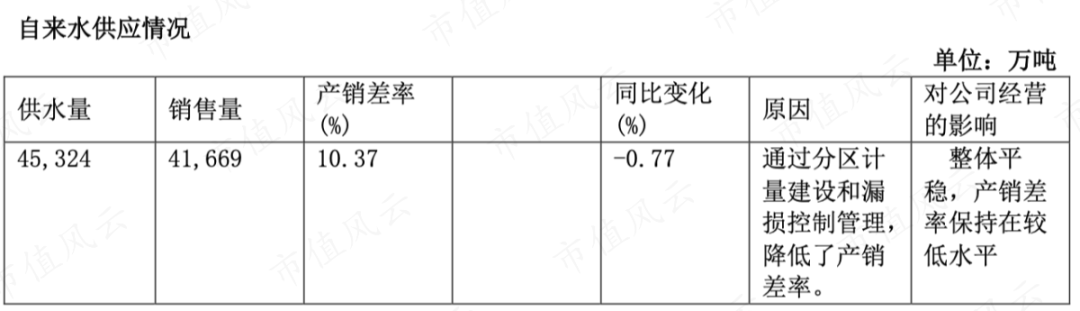

其中原水供应规模20万吨/日,自来水供应规模174万吨/日,总供水设计规模合194万吨/日,2022年总供水量为45324万吨。

(2022年年报)

(2022年年报)钱江水利在浙江省舟山、丽水二个地级市,永康、兰溪、金华拥有供水厂网一体化项目,占浙江省供水市场份额约10%。

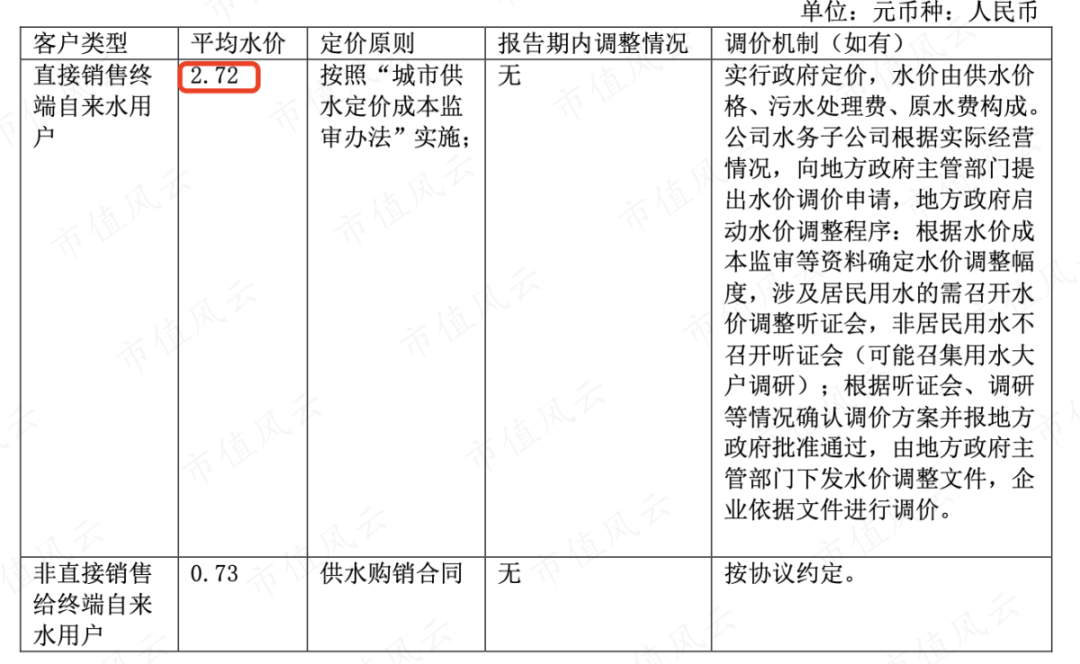

其中赤山埠水厂原水就取自于知名的国家5A景区――千岛湖,备用水源是钱塘江,其他水厂原水主要取自各地水库,直销销售终端水价平均为2.72元/吨。

(2022年年报)

(2022年年报)风云君看了昨晚的政策文件,认为水价格市场化改革后大概率会涨。

《国家水网建设规划纲要》

《国家水网建设规划纲要》整体上供水业务属于弱周期行业,具有稳定的现金流,但是规模新增速度较为缓慢。

(二)污水处理业务

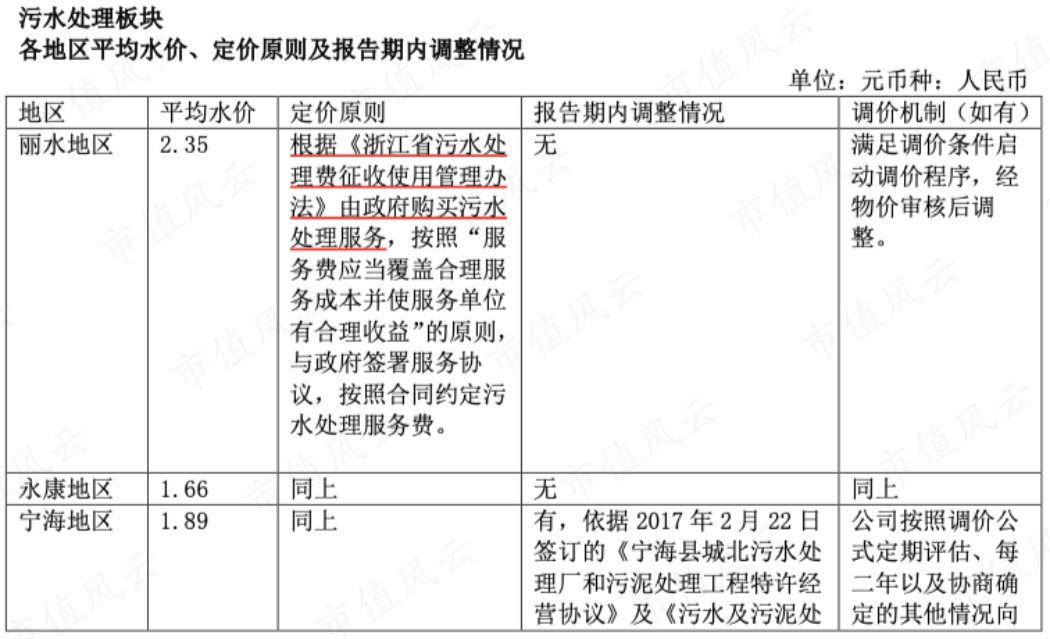

钱江水利污水处理项目由丽水供排水、永康钱江水务以及宁海兴海污水公司和福州钱水水务公司运营,污水处理设计规模55万吨/日。

污水行业的各个地区不一样,丽水地区最高,2.35元/吨,永康地区最低,1.66元/吨。

(2022年年报)

(2022年年报)整体上污水处理行业处于成熟期,市场化程度较高,参与企业数量众多,但依然有增长亮点:

(三)管道安装工程业务

钱江水利管道安装工程业务为水务业务的延伸,未来新增长点在:排水管网系统的优化、管网新建/改扩建等、供水管网运行调度优化、防汛排涝等应急系统,消毒加氯过程的智能控制、给水管网的漏损控制。

智慧水务(数字化、自动化、智能化等)将是未来的热点。

(四)小结

总的而言,钱江水利形成了“城乡供水一体化、供排水一体化、投建营一体化、园区污水处理、轻资产委托运营”等特色业务板块。

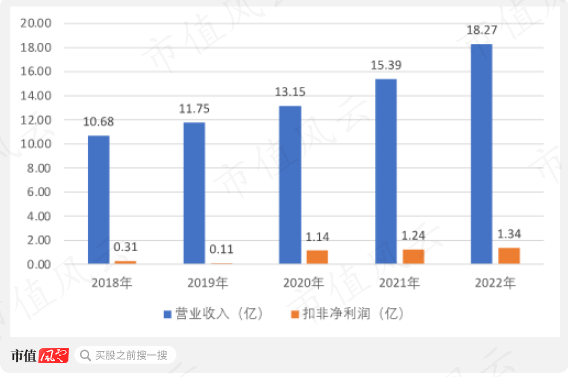

2018年以来的营业收入稳步上升,净利润虽有波动也整体向上。

(市值风云整理)

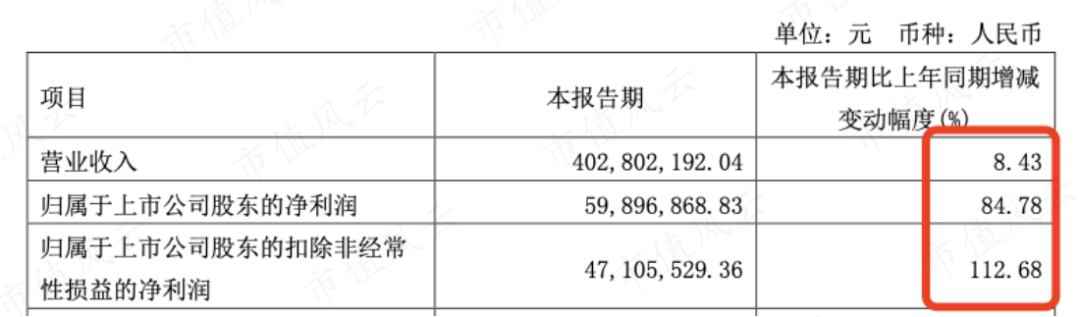

(市值风云整理)2023年1季度业绩也很好:营业收入为4.02亿,同比增长8.43%,但扣非净利润为0.47亿,同比翻倍。

(2023年1季度业绩)

(2023年1季度业绩)

民生产业,有个好爹有优势

钱江水利的控股股东是中国水务投资有限公司(简称“中国水务”,注:与港股上市公司中国水务集团有限公司无关),实际控制人是水利部综合事业局,其中中国水务直接和间接持股合计40%左右。

(控制权结构,2022年年报)

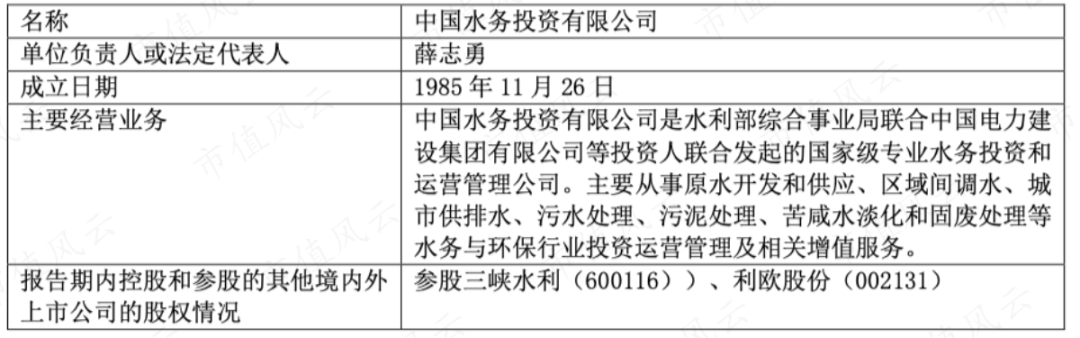

(控制权结构,2022年年报)中国水务是国家级水务环保投资集团,项目遍布上海、江苏、浙江、山东、湖南等省市,具有较高的行业知名度,参股三峡水利(600116.SH)、利欧股份(002131.SZ)。

(中国水务投资有限公司情况)

(中国水务投资有限公司情况)实际控制人是水利部综合事业局是水利部党组为适应政府职能的转变及水利事业单位发展的要求,根据水利部事业单位改革方案,于2000年8月2日成立的部直属正局级事业单位。

所以钱江水利股东背景是水利部和中国电建集团,其中水利部是水资源、农村供水安全等水利行业监管部门,中国电力建设集团具备“建设”央企的背景。

股东背景优势有望为钱江水利在品牌信誉、市场开拓、产业链延伸、业务协同、融资担保等多个方面提供更多资源支持,有助于政企合作。

我们可以发现,钱江水利的很多高管不在公司持有股份和领薪,而是在关联方领薪。

(董监高持股变动及报酬情况)

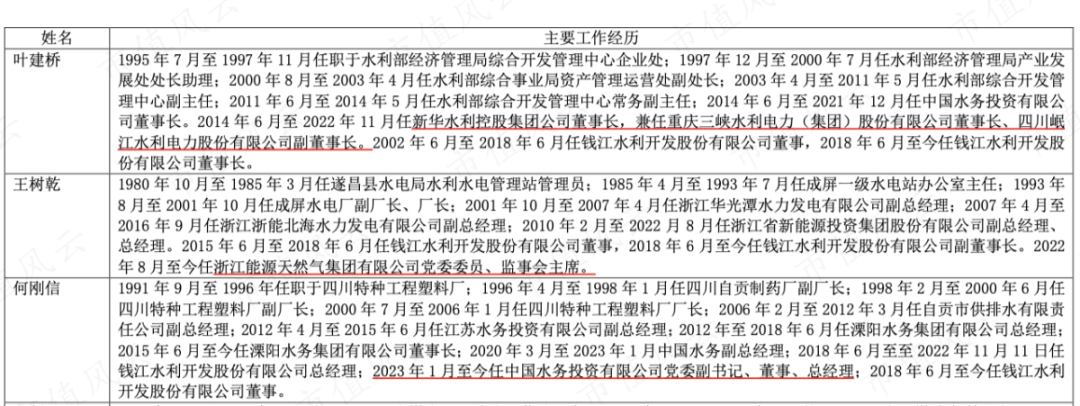

(董监高持股变动及报酬情况)比如董事长叶建桥和总经理何刚信都是控股股东中国水务投资有限公司的背景。

(部分高管简历)

(部分高管简历)

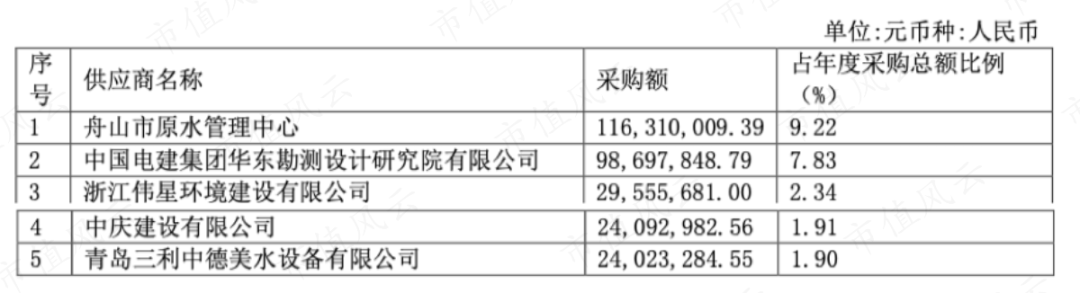

钱江水利供应商有原水管理中心、设计院、建设公司、设备公司。

(2022年前五大供应商)

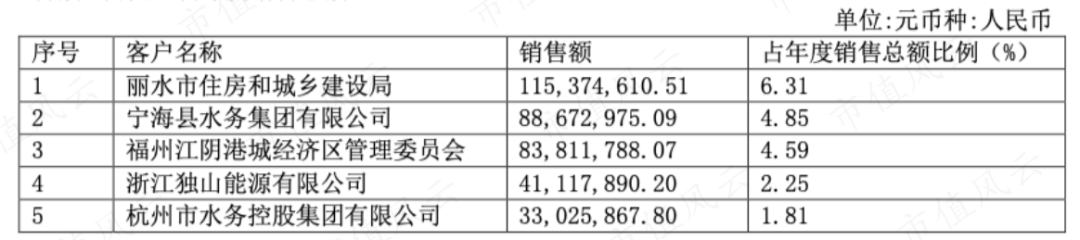

(2022年前五大供应商)客户基本上是政府单位。

(2022年前五大客户)

(2022年前五大客户)民生工程政府补贴多,占当期利润的比例也很高。

(其他收益基本都是政府补贴)

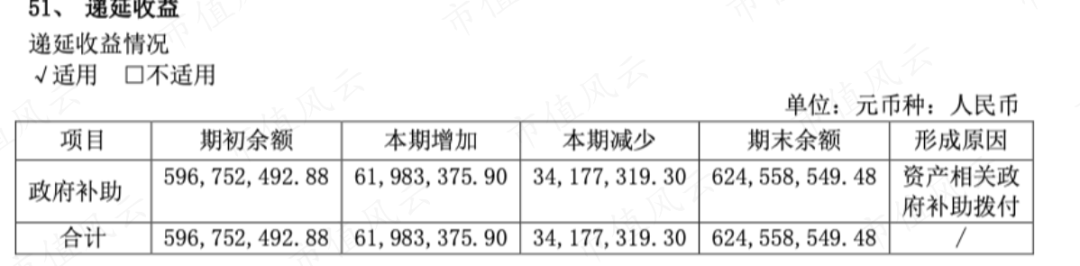

(其他收益基本都是政府补贴)2022年底还有递延收益6.25亿。

(2022年递延收益全是政府补贴)

(2022年递延收益全是政府补贴)几乎不用怎么研发。

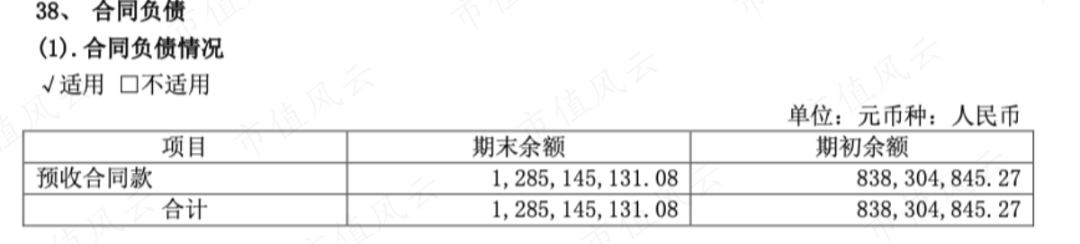

预收的合同款很多,2022年有12.85亿。

(合同负债)

(合同负债)而应收账款少,这也导致钱江水利的经营性现金流非常好。

(市值风云整理)

(市值风云整理)但属于重资产:

钱江水利主要有三大业务:

这次《国家水网建设规划纲要》本质上属于水利基建投资,利好钱江水利。

而钱江水利又处于经济强省,占浙江省供水市场份额约10%,实际控制人是水利部,控股股东是国家级水务环保投资集团,可以给公司带来项目、资金以及增信,公司借款基本是保证借款。

由于需要铺管道、建水厂,所以钱江水利的固定资产(含在建工程)和无形资产相对占比较高,属于重资产模式,但应收账款少、预收合同款多,经营现金流较好且稳定。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。