市场需求疲软、行业竞争加剧 安琪酵母2023年增收不增利

每经记者 陈晴每经编辑 文多

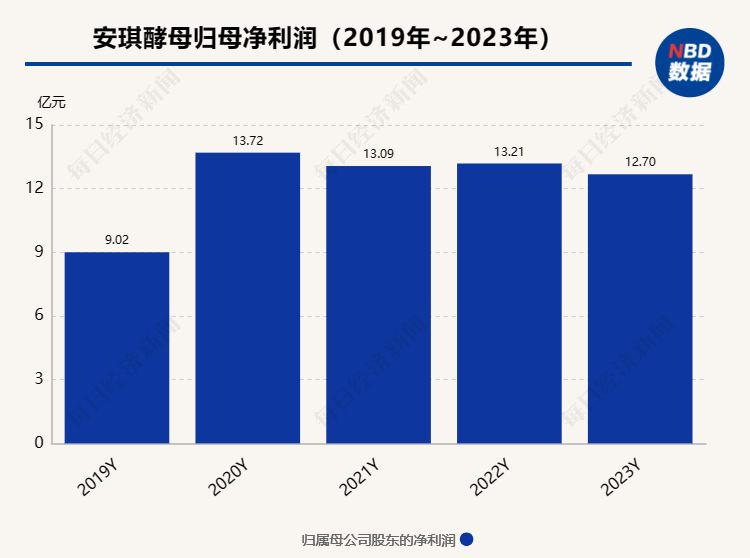

酵母龙头安琪酵母(SH600298,股价30.28元,市值263亿元)2023年成绩单出炉:营收小幅增长,但归母净利润略微下滑。

值得一提的是,自2021年以来,这已经是安琪酵母连续三年归母净利润基本持平或者略微下滑。这是怎么回事,公司下一步突破口在哪里?

主打产品毛利率下滑

安琪酵母主要从事酵母、酵母衍生物及相关生物制品的开发、生产和经营。根据公司2023年年报,公司在全球13个城市拥有酵母及深加工产品生产基地(11个国内城市和2个海外城市),酵母发酵总产能已达37万吨,在国内市场占比55%,在全球占比超过18%,酵母系列产品规模已居全球第二。

这样一家行业龙头,2023年的业绩增长却不亮眼。2023年,公司营业收入135.81亿元,同比增长5.74%,归母净利润12.70亿元,同比下降3.86%。

为何出现增收不增利的现象?对于公司面临的挑战,安琪酵母董事会工作报告中提到:“国内需求疲软,国际复杂多变,行业竞争加剧。”

分区域来看,安琪酵母2023年国内市场实现主营业务收入87.61亿元,同比下降1.2%;国际市场实现主营业务收入折算人民币47.86亿元,同比增长21.99%。

从业务领域来看,烘焙面食、YE食品、生物饲料、植保、酿造与生物能源、酶制剂等业务均保持了增长态势;微生物营养、营养健康、包装及材料等业务因行业环境变化,消费疲软等因素导致业务下滑。

记者还注意到,公司的主打产品即酵母及深加工产品2023年毛利率下降了1.02个百分点。

3月19日发布的国金证券研报分析称,安琪酵母核心原材料中,糖蜜价格平稳,但水解糖的投产减轻了成本压力,同时各项运费、能源成本下降,酵母主业吨成本下降3.1%。但“吨价降幅更明显”,最终导致主业毛利率持续承压。

拟2089万元收购关联公司

安琪酵母近几年的业绩都不太好。2021年―2023年,安琪酵母营收增幅分别为19.5%、20.31%和5.74%,归母净利润增幅分别为-4.59%、0.97%和-3.86%。如此看来,安琪酵母2023年营收增速有所减缓,而归母净利润方面,近三年已经陷入了增长瓶颈。

那么,未来公司有何打算?根据公司2023年董事会工作报告,公司2024年的经营目标是实现营业收入156.69亿元,同比增长15.37%;归母净利润13.69亿元,同比增长7.8%。

公司如何才能实现上述目标?目前来看,安琪酵母正在加速出海。继公司在埃及、俄罗斯设立工厂之后,今年1月份,公司公告称,为了进一步促进公司的国际营销本土化,持续提升跨国经营能力,公司拟在巴西设立子公司并开展相关业务。

而在去年10月底的业绩说明会上,公司也曾经表示:“公司两个海外子公司目前都在进行产能扩建,预计今年年底到明年陆续建成投产。同时公司也在进行下一步海外新产能的建设规划”。

就2023年年报事项,3月19日,《每日经济新闻》记者致电公司董秘办,电话未能接通。

3月18日晚间,安琪酵母还公布了一则收购公告,公司拟向控股股东湖北安琪生物集团有限公司收购其全资子公司宜昌安琪生物农业科技有限公司(以下简称生物农业公司)100%股权,收购价格2089万元。本次交易构成关联交易,不构成重大资产重组。

2012年―2023年,生物农业公司营收分别为0元、550万元和1087万元,净利润分别为-25万元、279万元和256万元。

封面图片来源:视觉中国