【华创食饮】安琪酵母:营收加速增长,改善趋势明确,上调目标价至44元

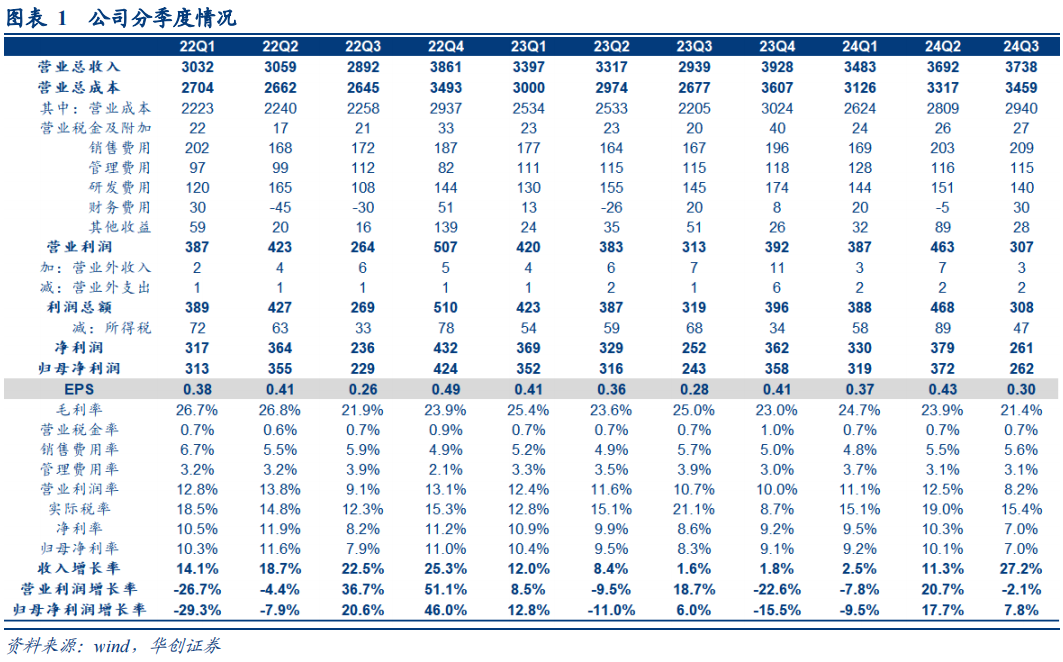

公司发布2024年三季报。24年前三季度实现营收109.12亿元,同比+13.04%;归母净利润9.53亿元,同比+4.23%;扣非归母净利润8.39亿元,同比+3.44%。单Q3实现营收37.38亿元,同比+27.14%;归母净利润2.62亿元,同比+7.02%;扣非归母净利2.43亿元,同比+21.6%。

国内主业持续改善,海外延续高增,Q3营收增长加速。分产品看,公司单Q3酵母及衍生品/制糖/包材/其他业务(食品原料为主)分别同增17.76%/5.48%/ 16.30%/76.54%,酵母主业增长环比提速,推测主要系Q3国内面用及衍生品持续恢复、海外延续高增。分国内外来看,公司单Q3国内/海外分别实现收入22.7/14.3亿元,分别同比20.7%/30.2%,海外收入占比同比提升1.78pcts至38.72%,主要系受益于中东、非洲、欧洲、亚太等地新客持续拓展,综上,公司Q3收入环比加速。此外,公司单Q3国内外经销商分别新增754/175位,海外销售渠道拓展加速。

产品结构及海运费用攀升导致毛利率下滑,业绩增速慢于收入。公司单Q3实现毛利率21.35%,同比-3.63pcts降幅较大,预计主要是低毛利的其他业务占比同增+5.5pcts至18.6%,以及海运费用上涨所致。费率方面,公司Q3销售/管理/研发/财务费用率分别同比-0.09/-0.87/-1.12/+0.15pcts,预计主要系收入增长带来规模效应。Q3计入当期的政府补助相较去年同比减少约3300万元,占收入比重同降1.26pcts至0.54%。综上Q3税前利润小幅下降4.0%,叠加实际税率同降5.6pcts至15.4%,故最终归母/扣非净利率分别同降1.3/0.3pcts至7.0%/6.5%。

海外扩张与成本回落共振,未来2-3年均将处于经营上行期。Q3国内主业持续改善、海外持续实现高增,经营再次确认走出底部。展望后续,收入端,虽然短期国内面用酵母需求存在部分结构性压力,但公司海外产能稳步投放,并设置销售子公司深化渠道布局,中期看海外市场有望维持15%以上的快速增长。同时,公司近期公告拟与印尼三安公司在印尼合资建厂(其中公司、三安分别出资3.05、0.76亿元,对应持股80%、20%),以辐射东南亚区域,并拟发行总规模不超过20亿(含)/期限不超过20年(含)的公司债券,为海外产能布局奠定充足的资金基础,远期海外成长空间进一步打开。盈利端,23/24年种植季国内糖蜜逐渐步入2-3年维度的增产期,截至9月底,糖蜜价格已回落至1325.5元/吨左右,同比/较去年底分别下降22%/10%,后续密集榨季采购展望积极,来年糖蜜成本有望进一步回落。同时,待25年海外主要产能密集投产及爬坡后,折旧摊销压力随之减轻,经营弹性将逐步释放。

投资建议

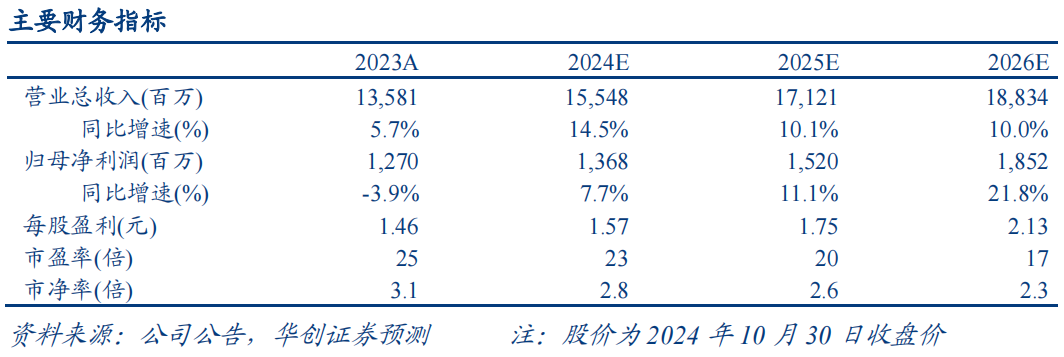

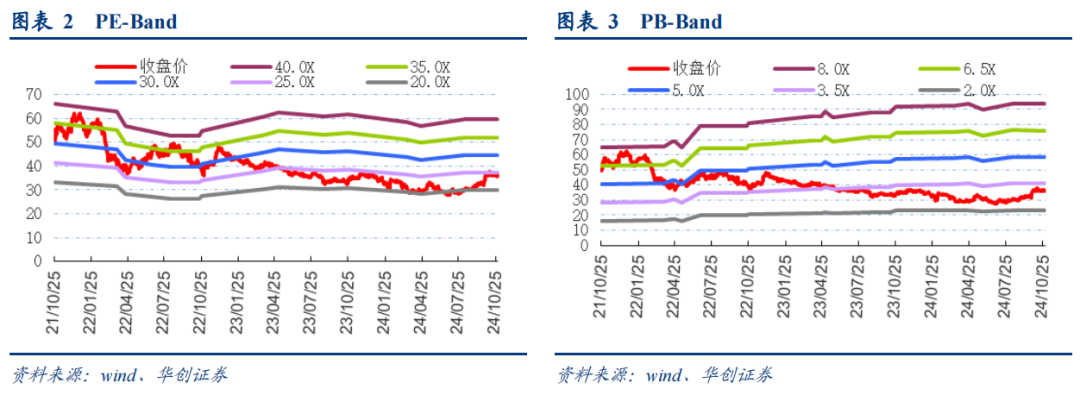

中期改善趋势明确,短期紧盯成本催化,上调目标价至44元,重申“强推”评级。Q3收入环比继续提速,印证经营走出底部,预计海外扩张与成本回落共振,未来2-3年均将处于经营上行期。我们调整24-26年EPS预测至1.57/1.75/2.13元(原预测为1.53/1.70/2.24元),对应PE为23/20/17倍。短期看,新榨季逐步开启,建议紧盯糖蜜成本回落情况,有望形成积极催化,上调目标价至44元,对应25年25倍PE,维持“强推”评级。

风险提示

下游复苏偏弱、海外拓展不及预期、汇率波动影响等。

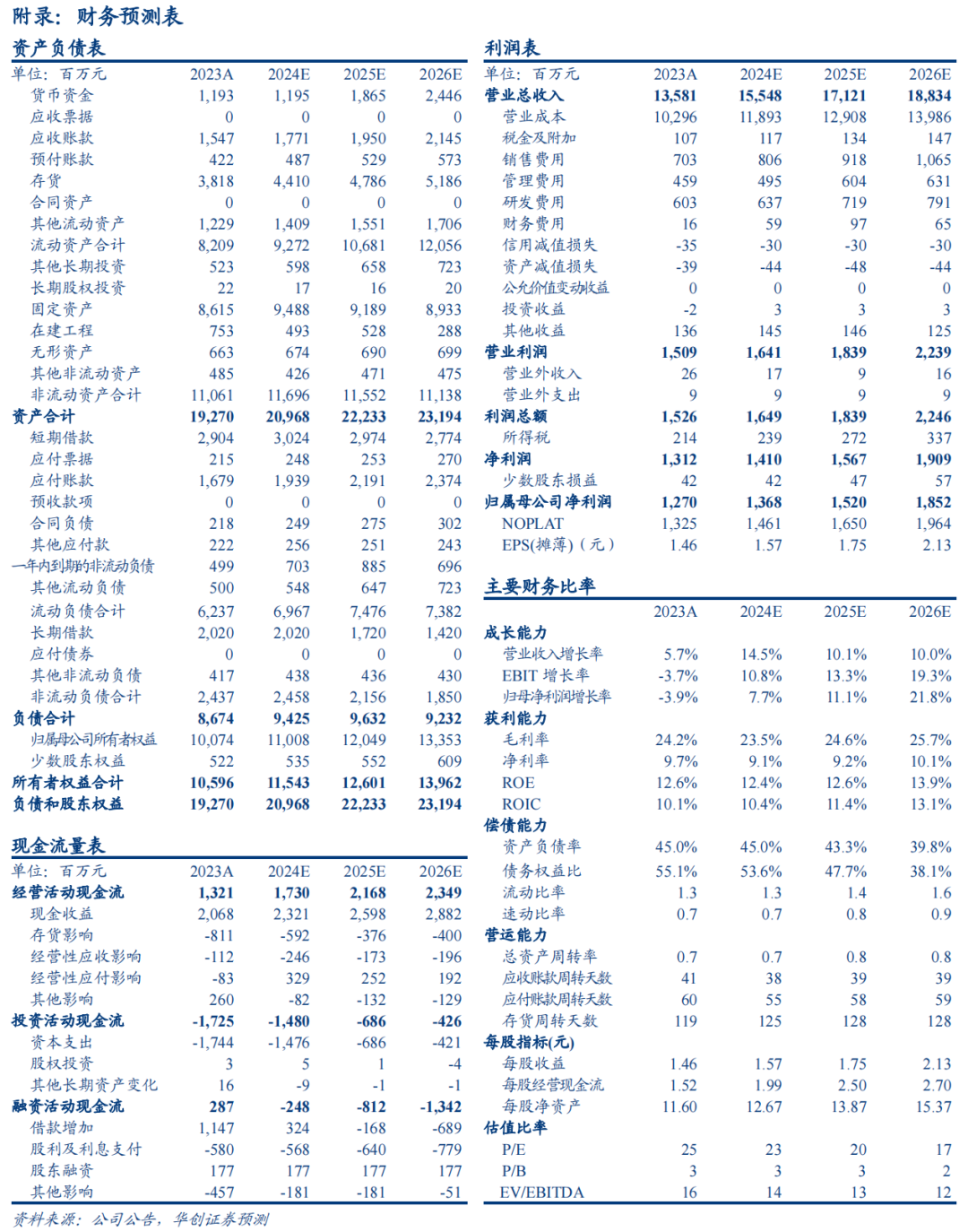

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、联席首席分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所

――餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

上海财经大学金融硕士,4年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

助理研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。