直击股东大会 | 维维股份收购“维维”系列商标 是去年净利下滑主因之一

每经记者 程雅每经编辑 文多

4月18日下午,维维股份(SH600300,股价3.10元,市值50.1亿元)召开了年度股东大会,对公司2022年度财务决算报告等议案进行审议。

2022年,维维股份实现营收42.22亿元,同比下降7.57%;实现归母净利润9528.94万元,同比下降57.33%,扣非后净利润1.13亿元,同比下降48.36%。

财报中,针对归母净利润、扣非后净利润下滑的原因,维维股份解释:主要是因为无形资产摊销增加、计提减值准备所致。

针对这两部分具体的内容,《每日经济新闻》记者在股东大会后进行了提问。

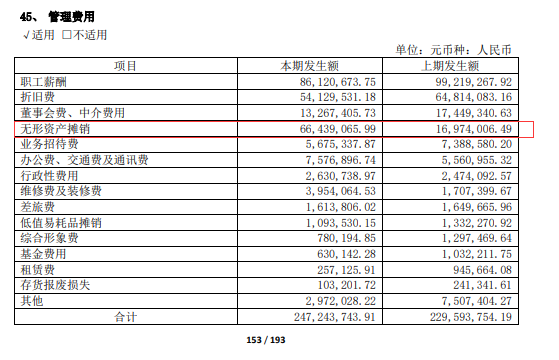

图片来源:公司年报截图

图片来源:公司年报截图收购“维维”系列商标系内在需求

根据财报内容,2022年,维维股份的固体冲调饮料业务系唯一正向增长的业务。具体来看,公司2022年固体冲调饮料营业收入为19.1亿元,同比增长11.83%;粮食初加工产品全年营业收入为16.7亿元,同比下降21.9%。

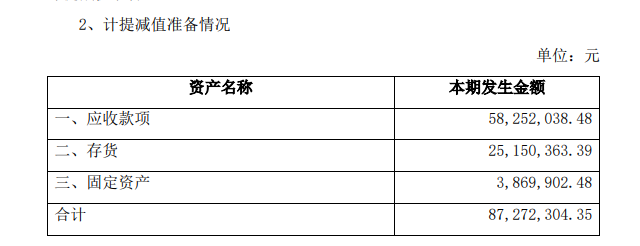

由于无形资产摊销增加4946.51万元,维维股份的管理费用达2.47亿元,增加1764.99万元。此外,维维股份股东大会上通过了计提资产减值准备的议案,公司2022年计提资产减值8727.23万元,其中包括应收款项5825.2万元,存货2515.04万元,固定资产386.99万元。

图片来源:公告截图

图片来源:公告截图维维股份董秘于航航表示,公司虽然去年营收利润出现了双降,但是细分来看,营收出现小幅下滑的主要原因为粮食板块营收降低。但固体冲调饮料业务出现了增长,这是一个好的现象,说明公司聚焦产业优势的战略取得了一定成效,而剔除无形资产摊销和资产减值两大影响因素来看,公司的净利润也并未出现大幅下滑。

具体来看,无形资产摊销主要由于公司收购“维维”系列商标所致。于航航表示,公司收购“维维”系列商标是出于公司内在需求。一方面,公司经营的产品主要是维维系列商标产品,若没有商标的所有权,则会出现商标所有权和商标经营使用权相分离的问题。而且若不趁早启动商标收购,未来公司产品进一步做大做强,则可能导致商标收购溢价。另一方面,前任控股股东不再是公司大股东。因此,为了从根本上解决商标所有权与使用权分离的问题,规避由于无形资产分离可能导致的经营风险,公司收购了该系列商标。“维维”系列商标属于无形资产,根据相关规定,公司对“维维”系列商标采用直线法按10年进行摊销。应收款项的减值则主要系公司出售子公司后针对此前的经营往来款进行的减值计提。

原材料价格上涨拉低毛利率水平

不过,维维股份的固体饮料业务收入虽然实现了正向增长,但毛利率水平却出现了下滑。从产品来看,固体冲调饮料的毛利率为38.79%,较上年减少了3.19个百分点;粮食初加工产品的毛利率则非常低,只有2.95%,较上年减少了0.35个百分点。此外,动植物蛋白饮料(牛奶、鲜奶及谷动等)产品毛利率为4.01%,同比减少7.12个百分点;茶类业务毛利率为36.15%,同比增加4.40个百分点。

于航航表示,固体冲调饮料业务毛利率下滑系原材料价格上涨所致。2022年,公司的主要原材料大豆、白糖和奶粉等价格出现了一定的上涨,但终端价格总体又相对稳定,因此对利润空间造成了一定的挤压。

图片来源:每经记者 程雅 摄

图片来源:每经记者 程雅 摄粮食初加工业务方面,该行业是政策导向性较强的行业,同样由于去年行业上游原材料价格上涨,但下游终端价格又相对稳定,利润空间遭受挤压,因此去年粮食板块营收出现了下滑。“去年原料价格在比较高位的时候,其实我们的生产压力非常大。”于航航称。

毛利率水平相当低的情况下,为何不选择放弃这项业务?于航航表示,公司主要有两大业务板块,一是食品饮料,另一个就是粮食初加工。粮食初加工的业务为公司创造了40%左右的营收,是公司重要的支撑板块。另外,我国粮食产业正处于转型升级时期,粮食产业经济效益不断提升,维维股份作为一家老粮食企业也会选择继续经营这部分业务。

另外,维维股份2022年电商渠道相对突出。公司通过经销商、电商、终端、服务四个模式分别实现营收35.42亿元、9440.44万元、4.89亿元、3823.43万元,毛利率分别为23.02%、42.84%、-4.02%、24.13%,其中电商渠道营业收入同比增长174.72%,毛利率增加5.39个百分点。

针对电商渠道,于航航介绍,公司加强了对电商团队的建设,成立了电商运营中心,目的是进一步挖掘公司的电商资源,实现线上线下融合发展。对于快消品而言,无论是从品宣还是市场拓展的角度,发展电商都是必要的途径。就经营的数据来看,公司在这一块取得了一定的成效,后续公司也会持续继续加强电商的运营。

封面图片来源:视觉中国