“豆奶之王”三十年浮沉,维维股份关键人的幕后与台前

本文来源:时代周报 作者:王晨婷

近日,与湖北枝江酒业的纠葛,让枝江酒业的原股东维维股份(600300.SH)重新成为热点。

将时钟拨回30年前,“维维豆奶,欢乐开怀”的广告词响彻南北,那是维维豆奶最风光的时候。

高速扩张期,维维股份进军了牛奶、地产、白酒多个产业,多元化的战略并未给上市公司带来第二条增长曲线;在原本植物蛋白的主赛道上,后来者却纷涌而起。另一条主线是,系列的资本运作背后,核心人物崔桂亮一直不是维维股份的实控人。

时过境迁,“豆奶之王”光环不再,如今股权转让,维维控股-维维集团也不是维维股份的实控人,而关联人物崔桂亮,却站到了维维控股的台前,绝对的控股地位不再需要被揣测。

维维豆奶的业务与股权浮沉背后,折射的也是崔桂亮家族的三十年资本博弈史。

图源:维维股份官网

图源:维维股份官网从碾米厂到央视标王

许多企业的成功都离不开一个关键人物。对于维维豆奶来说,这个人就是崔桂亮。

1989年,崔桂亮已在江苏徐州铜山县大庙镇的碾米厂工作了七年。从技术员当起,拿下大学文凭,在27岁就当上了国营厂厂长,崔桂亮在外人的眼里已经是年轻有为的典范。但爱折腾又爱琢磨的他不满足现状,选择在厂里引进第一条豆奶粉生产线。

维维豆奶的创始人崔桂亮(图源网络)

维维豆奶的创始人崔桂亮(图源网络)绕开传统盒装、灌装饮料的思路,崔桂亮将维维豆奶打造成外观类似奶粉的小包装冲泡型豆奶。这一全新物种快速得到市场认可。两年后,碾米厂的豆奶粉产值即实现1231万元,盈利164万元,比起之前已经翻上几番。但要一举成名,维维还差一个关键推手。

那是电视剧《渴望》红遍大江南北的90年代。1992年,维维集团组建,崔桂亮揣着10万家底到徐州电视台,买断了《渴望》的特约播映权。

老一辈的徐州人还记得,从7点守候在电视机前,播完《新闻联播》,再播《徐州新闻》,直到“维维豆奶欢乐开怀”这八个字从电视里飘出来,“由维维豆奶特约播映”的《渴望》才正式开放。

电视剧《渴望》曾引发万人空巷,也是维维豆奶成功的关键契机(图源:豆瓣)

电视剧《渴望》曾引发万人空巷,也是维维豆奶成功的关键契机(图源:豆瓣)10万元的投入给崔桂亮带来了预想之外的巨大成功,维维豆奶销量暴涨。1993年,维维整体产值超亿元,在全国各地建立了12个生产基地;1994年,销量突破5亿元。

尝到广告甜头的崔桂亮一鼓作气。1994年,维维豆奶用1亿元拿下了央视1995年黄金时段广告,成为中央电视台第一个“亿元标王”。此后连续10余年,维维都把豆奶广告打到了各级卫视的黄金时段。

改革开放的春风刮起,这座职工曾不满百人的小加工厂走到了时代的大幕前。2000年,维维豆奶以每股10.28元的发行价在上交所成功上市,市值高达66亿元。在招股书中,维维意气风发:“目前本公司总占地面积281.771亩,具备年产17.8万吨豆奶粉的能力,是国内知名的‘豆奶大王’。”

招股书中也列明了当时维维的几项财务指标。1997年,维维主营业务收入已经超过13亿元,此后两年因金融危机略有下滑,但主营业务利润在上市前已经稳定在1亿元以上。

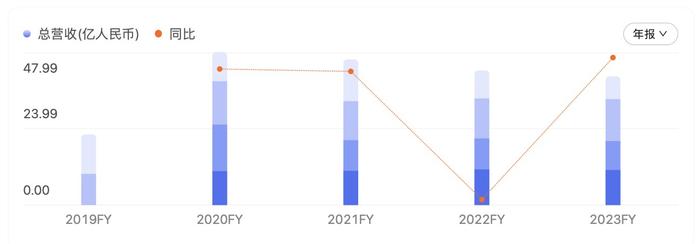

时间拉到24年后,2023年,维维股份总营收40.36亿元,连续5年下滑。2019至2023年归母净利润分别为0.73、4.36、2.23、0.95、2.09亿元,对比20年前几乎原地踏步。从市值来看,维维股份如今总市值不足40亿元,已经明显低于上市之初。

维维股份近五年营收持续下滑(图源:百度股市通)

维维股份近五年营收持续下滑(图源:百度股市通)多元布局,举棋失措

维维股份24年的原地踏步,还得从它上市后主推的多元化战略说起。在房地产、白酒、煤炭、矿业、.医药、金融、粮食业等各个毫不相关的领域,都留下过维维布局的身影。

从豆奶到液体奶,进军乳业是第一步。

实际上,在招股书里,维维就提过投资1.8亿元合资兴办徐州维维乳业有限公司。崔桂亮曾定下目标:3年之内跻身中国乳业前六强,“稳定发展豆奶,全面进军乳业,力争使维维乳业与维维豆奶双翼齐飞”。

手握重金,投资并购是扩张的最快方式。2002年起,维维股份开始“跑马圈地”。在珠海拿下珠海特区牛奶公司,收购新疆呼图壁怡然乳业公司,投资1.6亿元成立西安维维乳业有限公司,收购武汉香满楼乳业公司……近40家乳业企业纳入囊中,维维又开始自建品牌“天山雪”。

乳业帝国初具雏形,但当时的牛奶行业已被先行者伊利、蒙牛、光明三分天下。选择西北的核心奶源,也导致运输成本过高。始终是二线品牌的天山雪没能撑起维维的第二增长曲线,反而因为严重过剩的产能形成拖累,维维集团在2005年只能无奈宣布将重点回归豆奶领域,“乳业最多只占30%”。

维维股份官网上,有一批牛奶设备资产被转卖

在维维股份2023年年报中可以看到,动植物蛋白饮料营收4.3亿元,只占全部营收的一成左右,这还是包括豆奶饮料的情况下。其毛利率12.48%,在主营业务中仅高于粮食初加工及运储。

“追赶热点”杀进陌生领域,大规模地投资并购,在几年后收缩,这几乎是崔桂亮主导几次多元化尝试的统一路径。

维维一高层曾经在接受记者采访时称:“维维的产业多元化是跟着政策走,短期投资、短期收益,迅速获利以增强企业的抗风险能力。”

部分投资确实获得收益。如在矿业领域,2009年,子公司西安维维资源有限公司出资1.96亿元收购乌海市正兴煤化有限责任公司51.001%股权;2013年,再转手卖出内蒙古维维能源有限公司100%的股权时,获得了股权转让收益3.44亿元。

但并非所有投资都能获利。2011年,维维股份收购了一家煤化公司进军煤炭行业,次年该公司巨亏2000万元;2013年,进军茶叶行业,次年开始茶类收入又开始下降。

对于维维股份来说,着力最多“多元布局”的还是白酒行业。

2006年,维维股份收购江苏双沟酒业38%的股份,两年之后增持至40.6%。崔桂亮在2007年为数不多接受媒体采访时表示,“维维在双沟酒业上的投资绝对不是短期行为,而是要像豆奶一样,把酒业做成公司的主业之一。2007年,我们将双沟酒业销售确保10亿元,力争达到12亿元。”

在崔桂亮看来,“白酒不是一个新兴产业,需要文化和品牌的积淀。如果能够以入股的方式获得现有品牌资源,对维维来讲就是最佳选择”。

图源:图虫创意

图源:图虫创意2009年,双沟被洋河股份收购后,给维维股份带来2.82亿的收益。尝到甜头的维维股份再接再厉,于同年斥资3.48亿元控股湖北枝江酒业,在2012年出资3.57亿元收购贵州醇酒厂,2013年耗资2.4亿元增资枝江酒业。

赶上白酒的黄金十年,维维股份却没有收获期待的“第二增长曲线”。贵州醇的市场表现不尽如人意。

2015至2017年,贵州醇累计净亏损达1.5亿元,维维股份在2018年将持有的55%股权全部转让给维维集团,交易对价2.75亿元,较其收购时缩水0.82亿元。枝江酒业的全部股权则在2020年被转让给江苏综艺控股有限公司,交易对价为4.62亿元,较其收购时缩水1.26亿元。

崔桂亮终于站到台前

挖煤炭、卖白酒、卖茶叶,传统观念中“最赚钱”的行业,维维股份都跑了个遍,房地产市场更是没有错过。

维维股份对房地产市场的渴望由来已久。早在2007年,维维就高调牵手中粮,计划参与徐州市新城区开发建设。但由于目标地块价格远超预期,合作项目不了了之,双方合资公司也在次年注销。

2013年,维维宣布其旗下全资子公司维维印象城出资8000万元,牵手徐州中财科技发展有限公司成立合资公司,再度进军房地产行业。

2016年,上市公司维维股份将包括维维印象城在内的房地产业务转让给了维维集团。但到了在2020年,维维股份又公告称拟以1.8亿元、31%的溢价购买维维印象城旗下尚未竣工验收的房地产资产作为公司新总部,被上交所发函问询。

后续,维维股份发布公告承认,2016年5月、8月和2019年至2020年期间,维维股份与维维集团之间发生非经营性资金往来63笔,累计发生金额9.47亿元。此外,还涉及大额资金担保。其解释是民营企业融资难,银行贷款规模压缩厉害,股票质押率过高,资金出现了短时周转困难。

维维股份和维维集团,两者之间的股权和资金迷局一度备受关注,“关键先生”崔桂亮也在其中经历了几次身份转换。

1992年创建维维集团,到上市之前,崔桂亮均担任集团一把手。1999年9月至2004年9月,崔桂亮担任维维食品饮料股份有限公司(即维维股份)董事长;2008年1月至2020年,担任维维集团董事长、总经理。

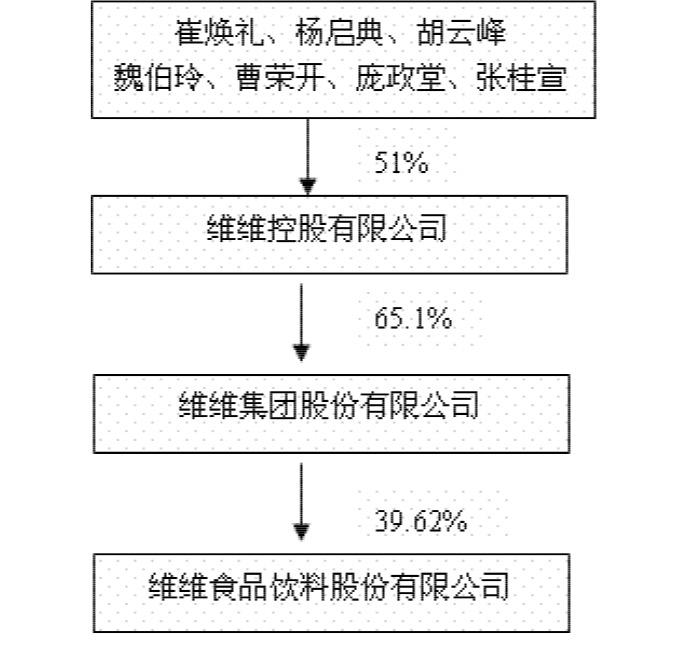

但明面上,崔桂亮一直不是维维股份和维维集团的实控人。根据维维股份2005年年报,崔焕礼、杨启典等7人组成的一致行动人控股维维控股有限公司,维维控股有限公司控股维维集团股份有限公司,维维集团股份有限公司则是维维股份的第一大股东。

图源:维维股份2005年年报

图源:维维股份2005年年报2021年11月,维维集团向国资新盛集团转让其所持有的上市公司2.84亿股股份,占公司总股本的17%。在新盛集团正式取代维维集团,成为维维股份第一大股东的十天后,59岁的崔桂亮辞职,不再担任维维股份任何职务。

但另一方面,在维维控股层面,崔桂亮开始真正站到台前:据天眼查显示,2019年-2022年,维维控股经历了几轮股权变更后,目前崔桂亮持有维维控股63.14%的股权,成为实际控制人。

转让、减持之后,崔桂亮依然控制着维维控股-维维集团,但上市公司维维股份已经不是崔桂亮的维维股份。

维维股份2023年财报显示,维维集团继续大幅减持所有股份,持股仅0.43%;2024年一季度,维维集团增持了270万股,但持股比例只有0.60%,为维维股份第8大股东。而放弃对维维股份的第一大股东地位后,崔桂亮间接控股的维维集团,产业依然庞大,目前还有酒店、咖啡、矿业、房地产开发、酒业等子公司存续。

主业竞争激烈

兜兜转转二十年,在经历一系列多元化战略后,维维股份重新回到了起点。

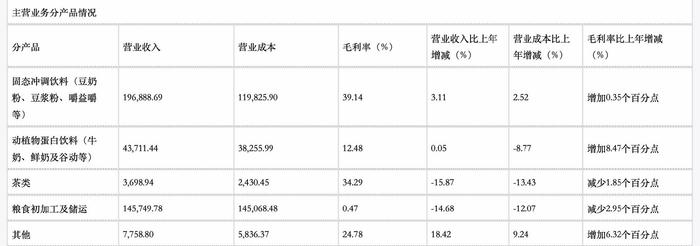

维维股份于2016年制定了“回归实业、聚焦主业”的计划,将战略落回到“大农业、大粮食、大食品”。根据其2023年年报,主营业务剩下固态冲调饮料、动植物蛋白饮料、茶类、粮食初加工及储运及其他。

其中,国资入局后着力推动的粮食初加工及储运业务营收占比约36%,但毛利率仅0.47%,营收较上一年也锐减14.68%。

以豆奶粉为主的固态冲调饮料营收占比最高,约48%,毛利率也最高,为39.14%。动植物蛋白饮料营收占比约10%,毛利率为12.48%。

维维股份当前的几大主营业务(图源:维维股份2023年年报)

维维股份当前的几大主营业务(图源:维维股份2023年年报)重回植物奶赛道的维维,还有优势吗?

先看整体市场,《2020-2025年中国植物蛋白饮料行业市场需求与投资规划分析报告》显示,未来几年植物奶行业的年均增速有望保持在20%以上,预计2025年植物奶市场规模将超3000亿元。但从实际来看,在2013-2016年的高速增长后,植物奶赛道从2018年以后就进入了“行业寂静期”。

“从中国消费的未来来看,植物蛋白依旧是很重要的品类。豆奶行业虽然没有奶业这么大,但未来按照实际出厂价格计算的话,也能达到千亿左右,目前有越来越多的非标产品在扮演基础产品的角色,维维豆奶选择了回到正常的轨道上,聚焦主业,做精、做细、做透,这肯定是正确的选择。”乳业分析师宋亮对时代周报记者分析称。

再看竞争对手。在固态冲调领域,维维依旧保有相对优势,但液态饮料上已是一片红海。维他奶、豆本豆、伊利植选豆奶、统一诚实豆等液态豆奶和植物奶产品层出不穷,豆奶品牌市场攻坚战并不好打。

如达利食品旗下豆本豆在2017年推出后大推营销,起初为达利食品带来不菲收益,首年销售额即超10亿。欧睿数据显示,2021年豆本豆零售市场份额约达23%,为全国第一。

但随着市场热度退潮,达利食品退市,巨额营销退去后,豆本豆也面临失速困境。

祖名股份植物蛋白饮品2023年收入2.18亿元,较上一年同比降6.4%,毛利率保持在32.08%。祖名产品以自立袋豆奶为主,小配送模式相对差异化。祖名股份在年报中表示,2023年基本实现电商平台全覆盖,公司在抖音板块有较大突破。

养元饮品在2023年凭借旗下六个核桃品牌的强劲表现,实现了营业收入和净利润的双增长。其财报显示,核桃乳2023年营业收入57.1亿元,较去年微增1.11%,但毛利率高达47.04%;承德露露的杏仁露去年卖出28.6亿元,毛利率也达到42.09%。

维维股份的主营产品中,固态冲调产品的毛利率能够达到39.14%,但动植物蛋白饮料的毛利率仅有12.48%,显著低于同行业平均水平。

图源:图虫创意

图源:图虫创意“维维其实一直在温水煮青蛙,盲目的多元化让它丧失了主业高速高速扩容的大好时机。”中国食品产业分析师朱丹蓬向记者分析称。在他看来,维维最大的问题还是操盘手经营理念的问题,管理团队创新升级迭代的整体意识、水平有限。到现在,主业不强,还被太多的副业拖累,回归主业或许也为时已晚。

宋亮认为,维维当前第一要做的是产品的创新,把握细节,不管是产品、包装还是渠道、商业模式;其二,企业在满足保障型产品需求的基础上,可以推出更加功能性的中高端产品;同时,建议考虑与新零售渠道充分结合。