万华化学上半年增收不增利,加码锂电也吃亏?

自2021年抵达盈利高峰后,素有“化工茅”之称的万华化学,不断陷入增收不增利的尴尬境地。

8月12日晚间,万华化学披露2024年业绩中报,公司上半年实现营业收入970.67亿元,同比增长10.77%;归母净利润81.74亿元,同比下降4.6%。尽管盈利水平有所下滑,但公司还将首次进行中期分红,拟向全体股东每10股派发5.2元现金红利(含税)。

受锂电行业整体遇冷影响,公司于今年完成间接持股的安纳达也出现业绩下滑,被万华化学定义为“第二增长曲线”的电池材料业务正面临新的挑战。

二级市场上,万华化学股价于13日盘中跌逾4%。截至8月14日收盘,该公司每股报70.8元,跌幅3.03%,总市值2223亿元。

上半年增收不增利

公开资料显示,万华化学成立于1998年,于2001年登陆上交所,是一家全球化运营的化工新材料公司。公司主营业务为聚氨酯、石化、精细化学品及新材料的研发、生产和销售,主要产品包括二苯基甲烷二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)、聚烯烃弹性体(POE)等。

其中,MDI和TDI是万华化学聚氨酯板块的核心产品。据了解,MDI包括聚合MDI和纯MDI两大类,前者主要应用于冰箱冷柜、汽车及建筑等行业,后者应用于人造革、胶黏剂及涂料等领域;TDI则用于家具、包装等行业。截至目前,万华化学已成为全球最大的MDI和TDI供应商。

从营收情况来看,万华化学上半年各大板块营收均实现增长。具体来看,聚氨酯板块实现销售收入354.55亿元,比上年同期增加8.19%;石化板块实现销售收入395.75亿元,比上年同期增加9.53%;精细化学品及新材料板块实现销售收入129.79亿元,比上年同期增加15.23%。

从盈利情况来看,万华化学归母净利润于第二季度出现下滑,同比下降11.03%。上半年整体毛利同比增加10.74%,但毛利率同比微降0.03%,其中聚氨酯板块、精细化学品及新材料板块毛利率均出现不同程度下探。

信息来源:iFinD

信息来源:iFinD作为全球MDI龙头,万华化学的业绩面与其行情变化息息相关。卓创资讯数据显示,受供需紧平衡影响,2024年上半年国内聚合MDI市场震荡走高。以华东市场为例,上半年聚合MDI均价为16704元/吨,与2023年上半年均价相比上涨6%;其中价格高点出现在6月上中旬,价格为18200元/吨;低点出现在1月中旬,价格为15200元/吨。

尽管聚合MDI在上半年走出上涨行情,但原料价格的上升仍然压缩了利润空间。万华化学方面表示,部分海外装置出现供应波动,纯苯价格持续高位,对聚氨酯产品价格产生推涨效应。另据瑞达期货研报,纯苯上半年价格从7200元/吨一路走强至9500元/吨,均价维持8600元/吨,处于同期高位水平。下半年受供应偏紧格局支撑,预计纯苯价格仍在高位震荡。

关于下半年MDI价格走势,卓创资讯MDI资深分析师黄海霞向《国际金融报》记者表示,受到国内厂商停产检修、国外部分装置不可抗力降负等多重因素影响,供需紧平衡局面或延续,下半年聚合MDI均价或继续上移,但涨幅或有限。

电池材料业务迎考

在主营业务增长乏力的背景下,万华化学正向电池行业进军,计划将电池材料业务打造为公司“第二增长曲线”。仅2024年上半年,万华化学电池产业链项目账面余额增加71.4亿元。

然而,受碳酸锂价格继续下探影响,锂电行业情况已大不如前。iFinD数据显示,在申银万国行业分类中的电池化学品企业中,已有14家预告上半年业绩,其中近半企业归母净利润同比下滑。

另外,万华化学向锂电产业链上游的布局也出现变数。2月26日,万华化学公告称,在现场尽调后,公司决定不再受让铜陵化学工业集团有限公司(下称“铜化集团”)股份,转而通过全资子公司万华化学集团电池科技有限公司(下称“万华电池”)受让铜化集团所持安纳达15.2%股权、六国化工5%股权,以此间接控股安纳达、间接参股六国化工,交易金额由约60亿元缩水至约4.15亿元。

据悉,安纳达主营业务为钛白粉和磷酸铁,而磷酸铁正是制造磷酸铁锂电池正极材料的主要原料之一。有业内人士指出,尽管没有拿下六国化工的控制权,但万华化学以更低成本完成了对安纳达的控制,有利于加速上市公司在新能源赛道的开拓。

随后,万华化学还对安纳达董事会进行了调整,由刘军昌出任公司第七届董事会董事长、陈毅峰出任公司董事、周永金出任公司第七届监事会主席。从履历来看,这三人均来自万华化学。

7月30日,安纳达发布易主后的首份“成绩单”,但结果并不尽如人意。报告期内,公司实现营业收入约9.79亿元,同比减少8%;归母净利润约0.45亿元,同比减少29.3%。此外,安纳达的应收账款持续三年增加,上半年应收账款增幅甚至超过营业收入增幅。

磷酸铁业务遇冷是安纳达业绩下滑的主因。财报显示,2024年上半年,其磷酸铁销量为2.95万吨,同比下降5.4%;实现营业收入2.58亿元,同比下降35.06%;毛利率约为-4.85%,同比减少127.94%。

另一参股企业六国化工尚未披露2024年中报,但从一季度表现来看,该公司业绩同样面临下滑。报告期内,公司实现营业收入11.67亿元,同比下降22.77%;归母净利润465万元,同比下降65.38%。

伴随着持续扩张,万华化学自身负债情况也不容忽视。截至2024年6月30日,公司短期借款为440.61亿元,一年内到期的非流动负债为110.14亿元,同比增加145.98%,长期借款为510.72亿元,同比增加60.54%,账面货币资金仅349.19亿元,资产负债率已达66.14%,远超聚氨酯行业中值。

首次中期分红

尽管上半年继续增收不增利,但万华化学的分红力度不降反增。2024年半年度利润分配方案显示,公司将以今年6月30日总股本31.4亿股为基数,用可供股东分配的利润向全体股东每10股派发5.2元现金红利(含税),共计分配利润总额为16.33亿元。

万华化学还表示,根据公司未来三年股东回报规划(2024年至2026年),未来三年内公司将坚持以现金分红为主,保持利润分配政策的连续性和稳定性,在足额提取法定公积金、任意公积金后,每年以现金方式分配的利润应不低于当年实现的可分配利润的30%。

iFinD数据显示,自2001年上市以来,万华化学坚持每年现金分红,其中近三年累计现金分红(含回购股份)179.75亿元,占近三年平均净利润的93.46%。

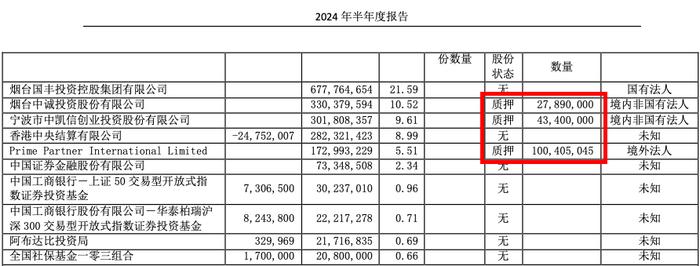

截至2024年6月30日,万华化学前三大股东为烟台国丰投资控股集团有限公司(下称“国丰集团”)、烟台中诚投资股份有限公司(下称“中诚投资”)、宁波市中凯信创业投资股份有限公司(下称“中凯信”),持股比例分别为21.59%、10.52%、9.61%。三者为一致行动人,穿透后的实际控制人为烟台市国资委。

值得注意的是,自2021年年末开始,公司股价持续震荡下跌,最新收盘价较143.16元/股高点已下跌过半。与此同时,公司原第二大股东合成国际控股有限公司(Prime Partner International Limited,下称“合成国际”)开始频繁减持。2022年至今,合成国际通过大宗交易平台、集中竞价交易等方式共计减持5次,持股比例由10.7%降至5.51%,累计套现超过140亿元。

据万华化学此前公告,合成国际成立于2006年,注册地在维尔京群岛,主要从事投资及投资管理业务。该公司是万华化学收购匈牙利宝思德化学公司时的国际战略投资者。

为提振股价,万华化学于今年3月公告称,控股股东国丰集团及一致行动人承诺在未来12个月内不会减持所持万华化学的股份。不过,另从质押情况来看,截至2023年6月30日,中诚投资质押2789万股万华化学股份,占所持股份的8.44%;中凯信质押4340万股万华化学股份,占总股本的14.38%;合成国际质押1亿股万华化学股份,占所持股份的57.8%。

来源:万华化学2024年半年报

来源:万华化学2024年半年报记者:程梓欣

编辑:王丽颖

责任编辑:毕丹丹