万华化学三季度利润跌三成,股价跌回“9.24行情”之前| 公司观察

产品售价下跌,原材料价格上涨。

"化工茅"万华化学(600309.SH)公布2024年第三季度净利润下滑三成之后,股价立即跌回"9.24行情"启动前的价格,持股投资者在过去一个多月坐了一波"过山车"。

由于三季度增收不增利,两头受压的不利局面下,净利润同比降约三成,10月29日上午,万华化学跌3.25%,报收77元/股。

谈及业绩下滑原因,公司表示:"主要系产品价格同比下降,同时主要原料价格同比上涨,产品成本增加,毛利减少所致。"

有业内人士认为,二季度原材料价格上涨在下半年逐步反映在相关企业的财务报表,万华化学的情况并不太意外,预计其他尚未公布三季报的一些中游企业也有类似情况。不过也有乐观的看法认为,未来随着油价回调,上游成本的压力会缓解。

产品价格下滑

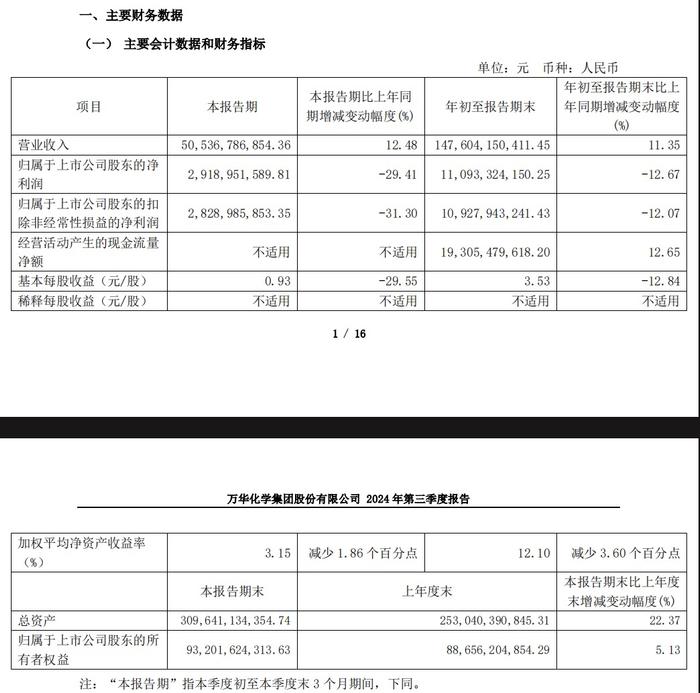

10月28日晚间,万华化学公告称,2024年前三季度实现营业收入1476亿元,同比增加11.35%;净利润近111亿元,同比减少12.67%。其中,第三季度实现营业收入505.37亿元,同比增长12.48%;净利润29.19亿元,同比减少29.41%。

万华化学称,2024年前三季度,公司积极应对全球经济和市场变化,坚持"三化一低"(全球化、差异化、精细化和低成本)的经营理念,持续发挥产业链布局和全球供应链协同优势,公司多套装置完成技改扩产及新产能投产,主要产品产销量实现同比增长。

不过,报告期内公司部分产品价格同比下降,但主要原材料价格持续维持高位,同时三季度公司烟台、欧洲主要装置集中检修,导致三季度利润同比下降。2024年三季度聚氨酯下游需求偏弱,部分产品价格呈现回落走势。

"收入增长,业绩下滑为价差收窄所致,"国金证券分析师陈屹表示,主要产品价格有所下滑,原材料价格有所上升,价差有所收窄。具体来看,纯MDI(二苯基甲烷二异氰酸酯)产品三季度需求不振,下游成品库存高企,行业内卷加剧;聚合MDI产品方面,三季度冰箱冷柜受以旧换新政策影响需求上升,建筑市场需求略有好转,外销市场保持稳定。费用方面,公司整体经营保持稳健,财务费用和所得税费用有所增加。公司维持持续高水平研发投入,为公司长远布局构建良好的技术基础。

原材料涨价压缩利润

除了终端产品价格回落以外,原材料价格上涨对万华化学影响也比较大,明显拖累了净利润。

据万华化学《2024年三季度主要经营数据公告》披露,2024年三季度,公司主要原料纯苯均价为8442元/吨,同比上涨13.06%;5000大卡动力煤均价752元/吨,同比下跌1.96%;丙烷CP均价592美元/吨,同比上涨25.16%;丁烷CP均价577美元/吨,同比上涨24.35%。

一家万华化学下游客户高管向第一财经记者表示,2024年局面有所改变,原材料价格大幅上升主要从3月开始,4月是一个高点,全年维持高位震荡,这将会让全年的成本上涨。考虑到会计处理上的先进先出法,原材料价格大幅上升的影响,将会在下半年逐步影响财务报表的成本端,预计即将披露三季报的其他中游企业,都会有类似情况,投资者应当小心应对相关中游企业的下半年风险。

近日国际油价大幅回调,因中东局势缓解,市场对原油的供应担忧情绪缓解,地缘政治的风险溢价收窄。信达期货分析师张秀峰表示,目前暂无新的利好驱动油价,基本面整体转弱,未来调整过后仍需留意下行风险。

华泰证券表示,伴随原油价格回落,预计万华化学成本端压力有望缓解。新项目增量有望逐步兑现,公司迈入新成长周期公司仍有较多规划/在建项目等待实施或落地,10月25日公司公示福建MDI技改扩能项目,新增MDI产能70万吨;宁波60万吨MDI项目正积极推进。石化方面蓬莱PDH(丙烷脱氢)与烟台乙烯项目预计年底投产。新材料年产20万吨的POE(聚烯烃弹性体)项目与4.8万吨柠檬醛装置已顺利投产。公司正逐步迎来项目收获期,新项目预计将陆续贡献增量业绩。